Mẫu quyết định về việc xử phạt vi phạm hành chính về thuế, hóa đơn là mẫu nào? Hướng dẫn cách ghi quyết định về việc xử phạt vi phạm hành chính?

Mẫu quyết định về việc xử phạt vi phạm hành chính về thuế, hóa đơn là mẫu nào?

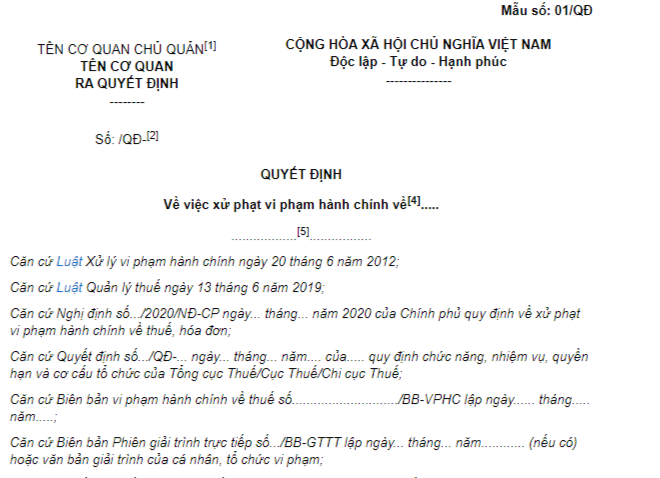

Mẫu quyết định về việc xử phạt vi phạm hành chính về thuế, hóa đơn được quy định theo Mẫu số 01/QĐ ban hành kèm theo Nghị định 125/2020/NĐ-CP (được đính chính bởi khoản 3 Công văn 29/CP-KTTH năm 2021).

TẢI VỀ Mẫu quyết định về việc xử phạt vi phạm hành chính về thuế, hóa đơn

Mẫu quyết định về việc xử phạt vi phạm hành chính về thuế, hóa đơn là mẫu nào? (Hình từ Internet)

Hướng dẫn cách ghi quyết định về việc xử phạt vi phạm hành chính về thuế, hóa đơn?

Căn cứ quy định tại Mẫu số 01/QĐ ban hành kèm theo Nghị định 125/2020/NĐ-CP (được đính chính bởi khoản 3 Công văn 29/CP-KTTH năm 2021) thì việc ghi quyết định về việc xử phạt vi phạm hành chính về thuế, hóa đơn được hướng dẫn cụ thể như sau:

Mục [1] Ghi tên theo hướng dẫn về thể thức và kỹ thuật trình bày văn bản hành chính quy định tại Nghị định 30/2020/NĐ-CP;

Mục [2] Ghi chữ viết tắt tên cơ quan của người có thẩm quyền ban hành quyết định là người đứng đầu cơ quan, tổ chức, các trường hợp khác thì ghi: “XPVPHC”;

Mục [3] Ghi địa danh theo hướng dẫn về thể thức và kỹ thuật trình bày văn bản hành chính quy định tại Nghị định 30/2020/NĐ-CP;

Mục [4] Ghi rõ vi phạm hành chính về lĩnh vực thuế hay hóa đơn;

Mục [5] Ghi thẩm quyền ban hành quyết định xử phạt.

Trường hợp người có thẩm quyền ban hành quyết định xử phạt không phải là người đứng đầu cơ quan, tổ chức thì không ghi vào chỉ tiêu này;

Mục [6] Chỉ tiêu này áp dụng đối với trường hợp người có thẩm quyền ban hành quyết định xử phạt là người đứng đầu cơ quan, tổ chức, các trường hợp khác thì ghi: “Tôi:.............. Chức vụ:.............”;

Mục [7] Ghi họ và tên của người đại diện theo pháp luật nếu là công ty trách nhiệm hữu hạn một thành viên, công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty cổ phần;

Ghi họ và tên của chủ doanh nghiệp nếu là doanh nghiệp tư nhân;

Ghi họ và tên của người đứng đầu tổ chức không phải là doanh nghiệp;

Mục [8] Mô tả hành vi vi phạm, nếu có nhiều hành vi thì ghi cụ thể từng hành vi vi phạm;

Mục [9] Ghi rõ điểm, khoản, điều của văn bản quy phạm pháp luật quy định về xử phạt vi phạm hành chính về thuế;

Mục [10] Ghi ”Không” nếu không có tình tiết tăng nặng, giảm nhẹ;

Mục [11] Ghi chi tiết theo hành vi và số tiền phạt bằng số và bằng chữ đối với hình phạt tiền;

Mục [12] Ghi chi tiết theo từng sắc thuế (Thuế GTGT:.........; thuế TTĐB:......; thuế TNDN:..............), nội dung kinh tế (tiểu mục), địa bàn hạch toán thu NSNN, cơ quan thuế quản lý khoản thu và số tiền thuế truy thu bằng số và bằng chữ của từng khoản truy thu;

Mục [13] Ghi họ và tên của cá nhân vi phạm hoặc tên tổ chức vi phạm;

Mục [14] Ghi họ và tên của cá nhân vi phạm/người đại diện tổ chức vi phạm;

Mục [15] Ghi số tài khoản mà cá nhân/tổ chức vi phạm phải nộp tiền phạt trực tiếp hoặc chuyển khoản.

Trường hợp nộp tiền vào tài khoản thu ngân sách nhà nước thì không cần ghi số tài khoản của kho bạc nhà nước mở tại ngân hàng thương mại;

Mục [16] Ghi rõ tên, địa chỉ Kho bạc nhà nước (hoặc ngân hàng thương mại do Kho bạc nhà nước ủy nhiệm thu) mà cá nhân/tổ chức bị xử phạt phải nộp tiền phạt;

Mục [17] Ghi rõ tên, chức vụ, đơn vị người thi hành quyết định, cơ quan, tổ chức có liên quan;

Mục [18] Trường hợp người ra quyết định là cấp trưởng thì ghi chức danh của cấp trưởng, trường hợp người ra quyết định là cấp phó được cấp trưởng giao quyền thì ghi chữ viết tắt “KT.” trước chức danh của cấp trưởng và bổ sung thêm chức danh của cấp phó được cấp trưởng giao quyền, các trường hợp khác giữ nguyên cụm từ “người ra quyết định”.

Quyết định xử phạt vi phạm hành chính về thuế, hóa đơn phải được gửi cho cá nhân, tổ chức bị xử phạt trong thời hạn bao lâu?

Thời hạn gửi quyết định xử phạt vi phạm hành chính về thuế, hóa đơn được quy định tại khoản 1 Điều 39 Nghị định 125/2020/NĐ-CP như sau:

Giao, gửi quyết định xử phạt vi phạm hành chính về thuế, hóa đơn

1. Trong thời hạn 02 ngày làm việc, kể từ ngày ra quyết định xử phạt vi phạm hành chính, người có thẩm quyền đã ra quyết định xử phạt phải gửi hoặc giao quyết định xử phạt cho cá nhân, tổ chức bị xử phạt, cơ quan thu tiền phạt và cơ quan liên quan khác (nếu có) để thi hành.

2. Quyết định xử phạt được gửi bằng phương thức điện tử theo địa chỉ người nộp thuế đã đăng ký với cơ quan thuế đối với trường hợp cá nhân, tổ chức bị xử phạt đủ điều kiện thực hiện giao dịch điện tử trong lĩnh vực thuế, trường hợp chưa đủ điều kiện thực hiện giao dịch điện tử trong lĩnh vực thuế thì quyết định xử phạt được giao trực tiếp hoặc gửi bằng thư bảo đảm qua đường bưu chính theo khoản 3 khoản 4 Điều này.

3. Trường hợp quyết định xử phạt được giao trực tiếp thì công chức giao quyết định xử phạt phải lập biên bản về việc giao quyết định xử phạt. Trường hợp quyết định được giao trực tiếp mà cá nhân, tổ chức vi phạm cố tình không nhận quyết định thì người có thẩm quyền lập biên bản về việc không nhận quyết định có xác nhận của chính quyền địa phương và được coi là quyết định đã được giao.

...

Như vậy, theo quy định thì trong thời hạn 02 ngày làm việc, kể từ ngày ra quyết định xử phạt vi phạm hành chính, người có thẩm quyền đã ra quyết định xử phạt phải gửi hoặc giao quyết định xử phạt cho cá nhân, tổ chức bị xử phạt, cơ quan thu tiền phạt và cơ quan liên quan khác (nếu có) để thi hành.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Danh sách đề nghị tặng Huy hiệu Đảng? Mẫu danh sách Đảng viên đề nghị tặng Huy hiệu Đảng mới nhất?

- Lịch nghỉ giao dịch chứng khoán Tết Âm lịch 2025? Chứng khoán nghỉ giao dịch bao nhiêu ngày dịp Tết Nguyên Đán 2025?

- Vạch dừng đèn đỏ là gì? Khoảng cách an toàn khi dừng đèn đỏ? Vạch dừng đèn đỏ phải được đặt ở vị trí nào?

- Bài tập Tết lớp 1 năm 2025 môn Toán kèm đáp án? Bài tập Tết môn Toán lớp 1 năm 2025? Nhiệm vụ của học sinh tiểu học là gì?

- Thế nào là mạng viễn thông, mạng viễn thông công cộng và mạng viễn thông dùng riêng? Thông tin ưu tiên truyền qua mạng viễn thông?