Mẫu Quyết định cưỡng chế bằng biện pháp bán đấu giá tài sản kê biên của người nộp thuế là mẫu nào?

Mẫu Quyết định cưỡng chế bằng biện pháp bán đấu giá tài sản kê biên của người nộp thuế là mẫu nào?

Theo Điều 35 Nghị định 126/2020/NĐ-CP quy định như sau:

Cưỡng chế bằng biện pháp kê biên tài sản, bán đấu giá tài sản kê biên

...

5. Quyết định cưỡng chế bằng biện pháp kê biên tài sản, bán đấu giá tài sản kê biên

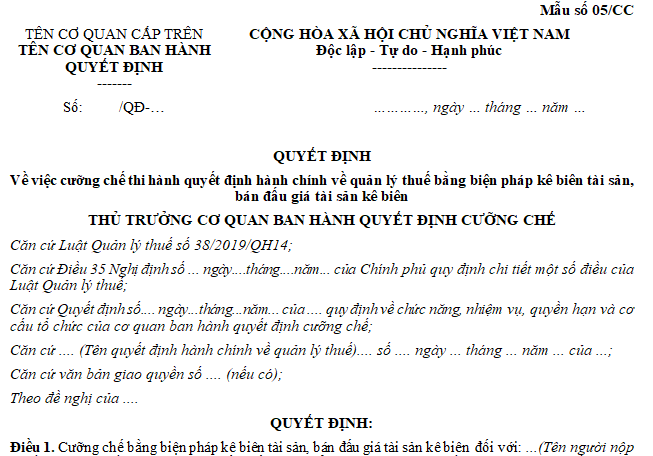

a) Quyết định cưỡng chế lập theo Mẫu số 05/CC tại Phụ lục III ban hành kèm theo Nghị định này, tại quyết định cưỡng chế bằng biện pháp kê biên tài sản, bán đấu giá tài sản kê biên ghi rõ: Tên, địa chỉ, mã số thuế của người nộp thuế bị cưỡng chế; lý do bị cưỡng chế; số tiền bị cưỡng chế; thời gian, địa điểm kê biên tài sản; loại tài sản kê biên; đặc điểm tài sản kê biên; tên, địa chỉ, số tài khoản nộp ngân sách nhà nước mở tại kho bạc nhà nước; phương thức chuyển số tiền bị cưỡng chế đến kho bạc nhà nước.

...

Theo đó, Mẫu Quyết định cưỡng chế bằng biện pháp bán đấu giá tài sản kê biên của người nộp thuế là Mẫu số 05/CC tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Tải về Mẫu Quyết định cưỡng chế bằng biện pháp bán đấu giá tài sản kê biên của người nộp thuế

Mẫu Quyết định cưỡng chế bằng biện pháp bán đấu giá tài sản kê biên của người nộp thuế là mẫu nào? (hình từ internet)

Việc định giá tài sản kê biên trong bán đấu giá tài sản kê biên của người nộp thuế được thực hiện ra sao?

Việc định giá tài sản kê biên trong bán đấu giá tài sản kê biên của người nộp thuế được thực hiện theo quy định tại Điều 35 Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Cưỡng chế bằng biện pháp kê biên tài sản, bán đấu giá tài sản kê biên

...

9. Định giá tài sản kê biên

a) Việc định giá tài sản đã kê biên được tiến hành tại trụ sở của tổ chức, nhà của cá nhân bị kê biên hoặc nơi lưu giữ tài sản bị kê biên (trừ trường hợp phải thành lập Hội đồng định giá).

b) Tài sản đã kê biên được định giá theo sự thỏa thuận giữa người chủ trì thực hiện quyết định cưỡng chế với đại diện tổ chức hoặc cá nhân bị cưỡng chế và chủ sở hữu chung trong trường hợp kê biên tài sản chung. Thời hạn để các bên thỏa thuận về giá không quá 05 ngày làm việc, kể từ ngày tài sản được kê biên. Đối với tài sản kê biên có giá trị dưới 1.000.000 đồng hoặc tài sản thuộc loại mau hỏng, nếu các bên không thỏa thuận được với nhau về giá thì người có thẩm quyền ra quyết định cưỡng chế có trách nhiệm định giá.

c) Trường hợp tài sản kê biên có giá trị từ 1.000.000 đồng trở lên thuộc loại khó định giá hoặc các bên không thỏa thuận được về giá thì trong thời hạn 15 ngày kể từ ngày tài sản bị kê biên, người đã ra quyết định cưỡng chế đề nghị cơ quan có thẩm quyền thành lập Hội đồng định giá, trong đó người đã ra quyết định cưỡng chế là Chủ tịch Hội đồng, đại diện cơ quan tài chính, cơ quan chuyên môn liên quan là thành viên.

Trong thời hạn 07 ngày làm việc, kể từ ngày được thành lập, Hội đồng định giá phải tiến hành việc định giá. Đại diện tổ chức, cá nhân có tài sản bị kê biên được tham gia ý kiến vào việc định giá, nhưng quyền quyết định giá thuộc Hội đồng định giá.

Việc định giá tài sản dựa trên giá thị trường tại thời điểm định giá. Đối với tài sản mà nhà nước thống nhất quản lý giá thì việc định giá dựa trên cơ sở giá tài sản do nhà nước quy định.

d) Việc định giá tài sản phải được lập thành biên bản, trong đó ghi rõ thời gian, địa điểm tiến hành định giá, thành phần những người tham gia định giá, tên và trị giá tài sản đã được định giá, chữ ký của các thành viên tham gia định giá và của chủ tài sản.

...

Như vậy, việc định giá tài sản kê biên trong bán đấu giá tài sản kê biên của người nộp thuế được thực hiện như quy định trên.

Thẩm quyền thành lập Hội đồng định giá tài sản kê biên của người nộp thuế?

Thẩm quyền thành lập Hội đồng định giá tài sản kê biên của người nộp thuế được quy định tại khoản 10 Điều 35 Nghị định 126/2020/NĐ-CP, cụ thể như sau:

- Chủ tịch Ủy ban nhân dân cấp huyện quyết định thành lập Hội đồng định giá đối với những trường hợp việc cưỡng chế hành chính thuộc thẩm quyền của các cơ quan quản lý nhà nước cấp huyện, cấp xã hoặc thuộc thẩm quyền của Chi cục trưởng Chi cục Hải quan.

- Chủ tịch Ủy ban nhân dân cấp tỉnh quyết định thành lập Hội đồng định giá đối với những trường hợp việc cưỡng chế hành chính thuộc thẩm quyền của các cơ quan quản lý nhà nước cấp tỉnh hoặc thuộc thẩm quyền của Cục trưởng Cục Hải quan, Cục trưởng Cục Điều tra chống buôn lậu, Cục trưởng Cục Kiểm tra sau thông quan thuộc Tổng cục Hải quan.

- Việc thành lập Hội đồng định giá ở các cơ quan trung ương do Bộ trưởng bộ chủ quản quyết định, sau khi thống nhất với Bộ trưởng Bộ Tài chính và các bộ, ngành liên quan.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể lại truyện cổ tích Sọ Dừa lớp 6? Yêu cầu cần đạt về năng lực văn học đối với học sinh lớp 6 là gì?

- Đơn vị hành chính cấp huyện là gì? Đơn vị hành chính cấp huyện được phân thành mấy loại? Gồm những loại nào?

- Kể lại câu chuyện Thạch Sanh lớp 6 ngắn gọn? Viết văn kể lại câu chuyện Thạch Sanh lớp 6 cần lưu ý những gì? Mục tiêu giáo dục?

- Tả bức tranh con mèo lớp 2? Văn tả về con mèo lớp 2? Tả con mèo lớp 2 ngắn? Viết bài tả con mèo ngắn gọn lớp 2?

- Xe côn tay là xe gì? Bằng A1 chạy được xe côn tay động cơ bao nhiêu? Dùng bằng A1 cấp trước ngày 01/01/2025 chạy xe côn tay 175cc xử phạt bao nhiêu?