Mẫu Bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động sản xuất thủy điện là mẫu nào?

Mẫu Bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động sản xuất thủy điện?

Theo Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC quy định như sau:

PHỤ LỤC II

DANH MỤC MẪU BIỂU HỒ SƠ KHAI THUẾ

(Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

STT | Mẫu số | Tên hồ sơ, mẫu biểu |

3 | 01/GTGT | Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh) |

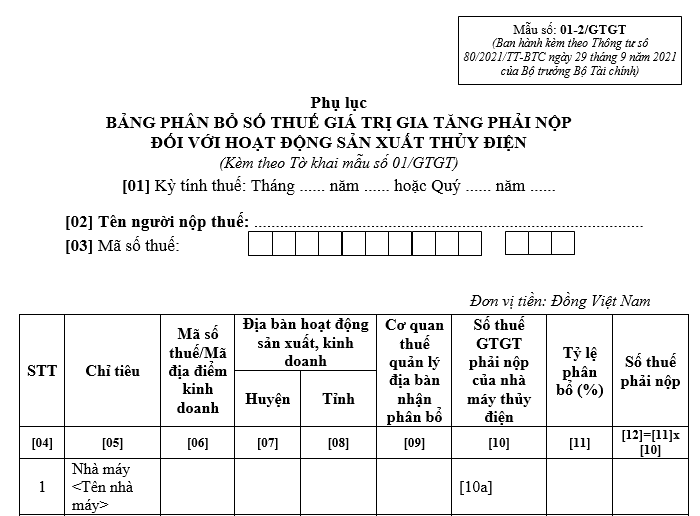

4 | 01-2/GTGT | Phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động sản xuất thủy điện |

Theo đó, mẫu Bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động sản xuất thủy điện là Mẫu 01-2/GTGT thuộc Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về Mẫu Bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động sản xuất thủy điện

Mẫu Bảng phân bổ số thuế giá trị gia tăng phải nộp đối với hoạt động sản xuất thủy điện? (hình từ internet)

Trường hợp nào sản xuất thủy điện được phân bổ thuế giá trị gia tăng?

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng được quy định tại Điều 13 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

1. Các trường hợp được phân bổ:

a) Hoạt động kinh doanh xổ số điện toán;

b) Hoạt động chuyển nhượng bất động sản, trừ trường hợp quy định tại điểm b khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP;

c) Hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành;

d) Đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất (bao gồm cả cơ sở gia công, lắp ráp), trừ trường hợp quy định tại điểm c khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP;

đ) Nhà máy thủy điện nằm trên nhiều tỉnh.

...

Như vậy, trường hợp nhà máy thủy điện nằm trên nhiều tỉnh thì được phân bổ thuế giá trị gia tăng.

Công thức tính số thuế giá trị gia tăng phải nộp tại từng tỉnh nơi nhà máy thủy điện nằm trên địa giới hành chính?

Công thức tính số thuế giá trị gia tăng phải nộp tại từng tỉnh nơi nhà máy thủy điện nằm trên địa giới hành chính được quy định tại khoản 2 Điều 13 Thông tư 80/2021/TT-BTC, cụ thể:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

...

2. Phương pháp phân bổ:

...

d.2) Trường hợp người nộp thuế tính để khai, nộp theo tỷ lệ % quy định tại điểm d.1 khoản này mà tổng số thuế giá trị gia tăng phải nộp cho các tỉnh nơi có cơ sở sản xuất lớn hơn tổng số thuế giá trị gia tăng phải nộp của người nộp thuế tại trụ sở chính thì người nộp thuế phân bổ số thuế phải nộp cho các tỉnh nơi có cơ sở sản xuất theo công thức sau: Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có cơ sở sản xuất bằng (=) số thuế giá trị gia tăng phải nộp của người nộp thuế tại trụ sở chính nhân (x) với tỷ lệ (%) doanh thu theo giá chưa có thuế giá trị gia tăng của sản phẩm sản xuất ra tại từng tỉnh trên tổng doanh thu theo giá chưa có thuế giá trị gia tăng của sản phẩm sản xuất ra của người nộp thuế.

d.3) Doanh thu dùng để xác định tỷ lệ phân bổ theo quy định tại điểm d.1 và d.2 khoản này là doanh thu thực tế phát sinh của kỳ tính thuế. Trường hợp khai bổ sung làm thay đổi doanh thu thực tế phát sinh thì người nộp thuế phải xác định và phân bổ lại số thuế phải nộp của từng kỳ tính thuế có sai sót đã kê khai bổ sung để xác định số thuế giá trị gia tăng chênh lệch chưa phân bổ hoặc phân bổ thừa cho từng địa phương.

đ) Phân bổ số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có nhà máy thủy điện nằm trên nhiều tỉnh:

Số thuế giá trị gia tăng phải nộp tại từng tỉnh nơi nhà máy thủy điện nằm trên địa giới hành chính bằng (=) số thuế giá trị gia tăng phải nộp của nhà máy thủy điện nhân (x) với tỷ lệ (%) giá trị đầu tư của phần nhà máy thủy điện nằm trên địa giới hành chính từng tỉnh trên tổng giá trị đầu tư của nhà máy thủy điện.

...

3. Khai thuế, nộp thuế:

...

đ) Đối với nhà máy thủy điện nằm trên nhiều tỉnh:

Người nộp thuế thực hiện khai thuế giá trị gia tăng phát sinh của nhà máy thủy điện và nộp hồ sơ khai thuế theo mẫu số 01/GTGT, phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện theo mẫu số 01-2/GTGT ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện; nộp số tiền thuế phân bổ cho từng tỉnh nơi có nhà máy thủy điện theo quy định tại khoản 4 Điều 12 Thông tư này.

...

Theo đó, số thuế giá trị gia tăng phải nộp tại từng tỉnh nơi nhà máy thủy điện nằm trên địa giới hành chính được tính theo công thức sau:

Số thuế GTGT = số thuế giá trị gia tăng phải nộp của nhà máy thủy điện nhân (x) với tỷ lệ (%) giá trị đầu tư của phần nhà máy thủy điện nằm trên địa giới hành chính từng tỉnh trên tổng giá trị đầu tư của nhà máy thủy điện. |

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Từ 2025, một tuần tổ chức bao nhiêu lần kiểm tra kiến thức pháp luật về trật tự, an toàn giao thông đường bộ để phục hồi điểm giấy phép lái xe?

- Viết 200 chữ về lối sống đơn giản? Nghị luận xã hội về lối sống đơn giản? Lối sống đơn giản là gì?

- Kể lại truyện cổ tích Sọ Dừa lớp 6? Yêu cầu cần đạt về năng lực văn học đối với học sinh lớp 6 là gì?

- Đơn vị hành chính cấp huyện là gì? Đơn vị hành chính cấp huyện được phân thành mấy loại? Gồm những loại nào?

- Kể lại câu chuyện Thạch Sanh lớp 6 ngắn gọn? Viết văn kể lại câu chuyện Thạch Sanh lớp 6 cần lưu ý những gì? Mục tiêu giáo dục?