Mẫu phiếu xuất kho hàng gửi bán đại lý điện tử năm 2023? Áp dụng phiếu xuất kho hàng gửi bán đại lý trong trường hợp nào?

Mẫu phiếu xuất kho hàng gửi bán đại lý điện tử 2023 như thế nào?

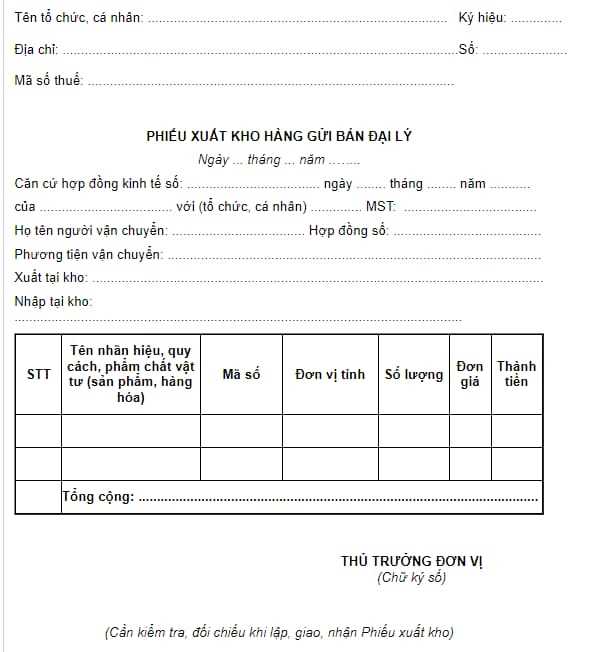

Căn cứ mẫu tham khảo số 5 Phụ lục II về các mẫu hóa đơn/biên lai điện tử hiển thị tham khảo ban hành kèm theo Thông tư 78/2021/TT-BTC quy định về mẫu phiếu xuất kho hàng gửi bán đại lý điện tử như sau:

Như vậy, mẫu phiếu xuất kho hàng gửi bán đại lý điện tử được quy định cụ thể như trên.

Tải mẫu phiếu xuất kho hàng gửi bán đại lý điện tử: Tại Đây

Mẫu phiếu xuất kho hàng gửi bán đại lý điện tử năm 2023? Áp dụng phiếu xuất kho hàng gửi bán đại lý trong trường hợp nào? (Hình từ internet)

Ký hiệu về phiếu xuất kho hàng gửi bán đại lý điện tử?

Căn cứ điểm a khoản 1 Điều 4 Thông tư 78/2021/TT-BTC quy định như sau:

"Điều 4. Ký hiệu mẫu số, ký hiệu hóa đơn, tên liên hóa đơn

1. Hóa đơn điện tử

a) Ký hiệu mẫu số hóa đơn điện tử là ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4, 5, 6 để phản ánh loại hóa đơn điện tử như sau:

- Số 1: Phản ánh loại hóa đơn điện tử giá trị gia tăng;

- Số 2: Phản ánh loại hóa đơn điện tử bán hàng;

- Số 3: Phản ánh loại hóa đơn điện tử bán tài sản công;

- Số 4: Phản ánh loại hóa đơn điện tử bán hàng dự trữ quốc gia;

- Số 5: Phản ánh các loại hóa đơn điện tử khác là tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung của hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP ;

- Số 6: Phản ánh các chứng từ điện tử được sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ điện tử, phiếu xuất kho hàng gửi bán đại lý điện tử."

Như vậy, theo quy định về ký hiệu mẫu số hóa đơn điện tử của phiếu xuất kho hàng gửi bán đại lý điện tử như trên:

Số 6: Phản ánh các chứng từ điện tử được sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ điện tử, phiếu xuất kho hàng gửi bán đại lý điện tử.

Áp dụng phiếu xuất kho hàng gửi bán đại lý như thế nào?

Căn cứ khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP quy định về áp dụng phiếu xuất kho hàng gửi bán đại lý như sau:

Điều 13. Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

...

3. Quy định về áp dụng hóa đơn điện tử, phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý đối với một số trường hợp cụ thể theo yêu cầu quản lý như sau:

a) Trường hợp nhận nhập khẩu hàng hóa ủy thác, nếu cơ sở kinh doanh nhận nhập khẩu ủy thác đã nộp thuế giá trị gia tăng ở khâu nhập khẩu thì sử dụng hóa đơn điện tử khi trả hàng cho cơ sở kinh doanh ủy thác nhập khẩu. Nếu chưa nộp thuế giá trị gia tăng ở khâu nhập khẩu, khi xuất trả hàng nhập khẩu ủy thác, cơ sở nhận ủy thác lập phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường.

b) Trường hợp ủy thác xuất khẩu hàng hóa:

- Khi xuất hàng giao cho cơ sở nhận ủy thác, cơ sở có hàng hóa ủy thác xuất khẩu sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ.

- Khi hàng hóa đã thực xuất khẩu có xác nhận của cơ quan hải quan, căn cứ vào các chứng từ đối chiếu, xác nhận về số lượng, giá trị hàng hóa thực tế xuất khẩu của cơ sở nhận ủy thác xuất khẩu, cơ sở có hàng hóa ủy thác xuất khẩu lập hóa đơn điện tử giá trị gia tăng để kê khai nộp thuế, hoàn thuế giá trị gia tăng hoặc hóa đơn điện tử bán hàng. Cơ sở nhận ủy thác xuất khẩu sử dụng hóa đơn điện tử giá trị gia tăng hoặc hóa đơn điện tử bán hàng để xuất cho khách hàng nước ngoài.

c) Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử.

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị gia tăng cho hàng hóa xuất khẩu.

d) Tổ chức kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ xuất điều chuyển hàng hóa cho các cơ sở hạch toán phụ thuộc như các chi nhánh, cửa hàng ở khác địa phương (tỉnh, thành phố trực thuộc Trung ương) để bán hoặc xuất điều chuyển giữa các chi nhánh, đơn vị phụ thuộc với nhau; xuất hàng hóa cho cơ sở nhận làm đại lý bán đúng giá, hưởng hoa hồng, căn cứ vào phương thức tổ chức kinh doanh và hạch toán kế toán, cơ sở có thể lựa chọn một trong hai cách sử dụng hóa đơn, chứng từ như sau:

- Sử dụng hóa đơn điện tử giá trị gia tăng để làm căn cứ thanh toán và kê khai nộp thuế giá trị gia tăng ở từng đơn vị và từng khâu độc lập với nhau;

- Sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ; sử dụng Phiếu xuất kho hàng gửi bán đại lý theo quy định đối với hàng hóa xuất cho cơ sở làm đại lý.

Cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng khi bán hàng phải lập hóa đơn theo quy định giao cho người mua, đồng thời lập Bảng kê hàng hóa bán ra gửi về cơ sở có hàng hóa điều chuyển hoặc cơ sở có hàng hóa gửi bán (gọi chung là cơ sở giao hàng) để cơ sở giao hàng lập hóa đơn giá trị gia tăng cho hàng hóa thực tế tiêu thụ giao cho cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng.

Trường hợp cơ sở có số lượng và doanh số hàng hóa bán ra lớn, Bảng kê có thể lập cho 05 ngày hay 10 ngày một lần. Trường hợp hàng hóa bán ra có thuế suất thuế giá trị gia tăng khác nhau phải lập bảng kê riêng cho hàng hóa bán ra theo từng nhóm thuế suất.

Cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng thực hiện kê khai nộp thuế giá trị gia tăng đối với số hàng xuất bán cho người mua và được kê khai, khấu trừ thuế giá trị gia tăng đầu vào theo hóa đơn giá trị gia tăng của cơ sở giao hàng xuất cho.

Trường hợp các đơn vị phụ thuộc của cơ sở kinh doanh nông, lâm, thủy sản đã đăng ký, thực hiện kê khai nộp thuế giá trị gia tăng theo phương pháp khấu trừ, có thu mua hàng hóa là nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính của cơ sở kinh doanh thì khi điều chuyển, xuất bán, đơn vị phụ thuộc sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ, không sử dụng hóa đơn điện tử giá trị gia tăng.

đ) Tổ chức, cá nhân xuất hàng hóa bán lưu động sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định, khi bán hàng lập hóa đơn điện tử theo quy định.

Như vậy, áp dụng phiếu xuất kho hàng gửi bán đại lý được quy định như trên.

Phiếu xuất kho hàng gửi bán đại lý do Cục Thuế đặt in có ký hiệu đầu nhận biết như thế nào?

Căn cứ tại khoản 2 Điều 4 Nghị định 123/2020/NĐ-CP quy định như sau:

Ký hiệu mẫu số, ký hiệu hóa đơn, tên liên hóa đơn

...

2. Hóa đơn do Cục Thuế đặt in

a) Ký hiệu mẫu số hóa đơn do Cục Thuế đặt in là một nhóm gồm 11 ký tự thể hiện các thông tin về: tên loại hóa đơn, số liên, số thứ tự mẫu trong một loại hóa đơn (một loại hóa đơn có thể có nhiều mẫu), cụ thể như sau:

- Sáu (06) ký tự đầu tiên thể hiện tên loại hóa đơn:

+ 01GTKT: Hóa đơn giá trị gia tăng;

+ 02GTTT: Hóa đơn bán hàng;

+ 07KPTQ: Hóa đơn bán hàng dành cho tổ chức, cá nhân trong khu phi thuế quan;

+ 03XKNB: Phiếu xuất kho kiêm vận chuyển nội bộ;

+ 04HGDL: Phiếu xuất kho hàng gửi bán đại lý.

- Một (01) ký tự tiếp theo là các số tự nhiên 1, 2, 3 thể hiện số liên hóa đơn;

- Một (01) ký tự tiếp theo là “/” để phân cách;

- Ba (03) ký tự tiếp theo là số thứ tự của mẫu trong một loại hóa đơn, bắt đầu bằng 001 và tối đa đến 999.

...

Như vậy theo quy định trên phiếu xuất kho hàng gửi bán đại lý do Cục Thuế đặt in có ký hiệu đầu nhận biết là 04HGDL.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Con số may mắn hôm nay 3 3 2025? 3 con số may mắn hôm nay 3 3 2025? Các con số may mắn tài lộc theo 12 con giáp?

- Tử vi hôm nay 3 3 2025? Tử vi ngày 3 3 2025 của 12 con giáp? Tử vi 12 con giáp hôm nay 3 3 2025 ra sao?

- Kịch bản dẫn chương trình ngày Quốc tế Phụ nữ 8 3 cho công ty? Ngày 8 tháng 3 có phải là ngày lễ lớn mà người lao động được nghỉ?

- Bài phát biểu của Bí thư chi bộ ngày 8 3? Kỷ niệm ngày Quốc tế Phụ nữ 8 3 năm nay là bao nhiêu năm? Ngày 8 3 có phải lễ lớn?

- Kết quả sắp xếp tinh gọn tổ chức bộ máy của Chính phủ theo Báo cáo 219? Còn bao nhiêu cơ quan thuộc Chính phủ?