Mẫu Kế hoạch kiểm toán ngân sách địa phương tại các tỉnh, thành phố mới nhất hiện nay như thế nào?

Quy định về việc lập Kế hoạch kiểm toán chi tiết hiện nay như thế nào?

Căn cứ Kế hoạch kiểm toán tổng quát, trên cơ sở kết quả nghiên cứu thông tin về hệ thống kiểm soát nội bộ, các thông tin tài chính, các thông tin có liên quan đến đơn vị được kiểm toán chi tiết, Tổ trưởng tổ kiểm toán lập kế hoạch kiểm toán chi tiết.

Theo đó, việc lập Kế hoạch kiểm toán chi tiết được thực hiện theo nội dung quy định tại khoản 1 Điều 11 Quy trình kiểm toán ban hành kèm theo Quyết định 02/2020/QĐ-KTNN.

Cụ thể như sau:

- Tổ trưởng tổ kiểm toán thực hiện phân tích thông tin, đánh giá từng nội dung kiểm toán, nhân sự của Tổ kiểm toán để xây dựng Kế hoạch kiểm toán chi tiết.

Kế hoạch kiểm toán chi tiết phải tuân thủ Kế hoạch kiểm toán tổng quát và thực hiện theo quy định của Kiểm toán nhà nước, trong đó thông thường bao gồm các nội dung chủ yếu sau:

+ Thông tin cơ bản về đơn vị và tình hình quản lý tài chính;

+ Mục tiêu kiểm toán;

+ Đánh giá hệ thống kiểm soát nội bộ và phân tích thông tin đã thu thập;

+ Đánh giá mức độ rủi ro có sai sót trọng yếu;

+ Xác định trọng yếu kiểm toán;

+ Nội dung, phương pháp, thủ tục kiểm toán;

+ Chọn kiểm toán cho từng khoản mục trọng yếu (xác định khoảng cách mẫu và cách chọn mẫu);

+ Phạm vi, giới hạn kiểm toán;

+ Phân công nhiệm vụ kiểm toán cho Thành viên tổ kiểm toán và dự kiến tiến độ thời gian, địa điểm thực hiện công việc;

+ Các tài liệu khác theo quy định của Kiểm toán nhà nước.

- Trường hợp khi lập Kế hoạch kiểm toán chi tiết, Tổ kiểm toán chọn ngay được cơ quan, tổ chức, cá nhân liên quan đến hoạt động kiểm toán cần kiểm tra, đối chiếu thì lập Phụ lục Kế hoạch kiểm tra, đối chiếu (kèm theo).

Trường hợp khi lập Kế hoạch kiểm toán chi tiết, Tổ kiểm toán chưa chọn ngay được cơ quan, tổ chức, cá nhân liên quan để kiểm tra, đối chiếu:

+ Trong quá trình kiểm toán khi chọn được cơ quan, tổ chức, cá nhân liên quan cần kiểm tra, đối chiếu:

+ Tổ kiểm toán lập Kế hoạch kiểm tra, đối chiếu trình Trưởng đoàn phê duyệt và báo cáo Kiểm toán trưởng, Lãnh đạo Kiểm toán nhà nước phụ trách đơn vị chủ trì cuộc kiểm toán trước khi thực hiện theo quy định của Luật Kiểm toán nhà nước.

- Trường hợp đối với các cuộc kiểm toán quy mô lớn, thực hiện trên phạm vi rộng hoặc các thông tin liên quan đến đơn vị và đối tượng kiểm toán chưa có điều kiện để khảo sát thêm:

+ Tổ kiểm toán thực hiện lập dự thảo Kế hoạch kiểm toán chi tiết dựa trên các thông tin hiện có trình Trưởng đoàn phê duyệt trước khi trình Lãnh đạo Kiểm toán nhà nước ký quyết định kiểm toán.

+ Khi triển khai kiểm toán tại đơn vị, Tổ kiểm toán sẽ thu thập bổ sung các thông tin còn thiếu để hoàn thiện Kế hoạch kiểm toán chi tiết và trình Trưởng đoàn phê duyệt, nhưng thời hạn phải hoàn thành không được vượt quá thời hạn quy định của Kiểm toán nhà nước.

- Trường hợp Đoàn kiểm toán không thành lập tổ kiểm toán, có đủ thông tin khi lập Kế hoạch kiểm toán tổng quát và đã lập thêm phụ lục phân công nhiệm vụ, thời gian cho Kiểm toán viên thực hiện và phụ lục chọn mẫu kiểm toán thì không phải lập Kế hoạch kiểm toán chi tiết.

Mẫu Kế hoạch kiểm toán ngân sách địa phương tại các tỉnh, thành phố mới nhất hiện nay như thế nào? (Hình từ Internet)

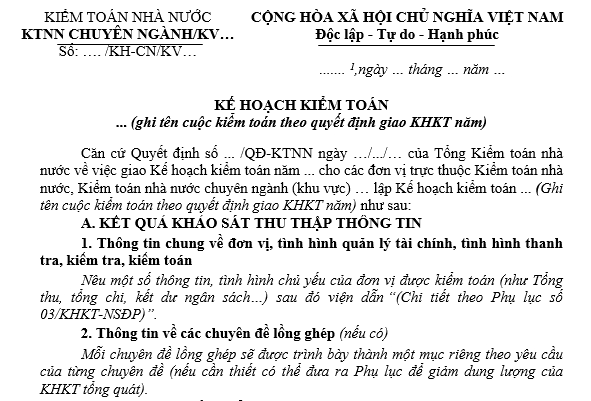

Mẫu Kế hoạch kiểm toán ngân sách địa phương tại các tỉnh, thành phố mới nhất là mẫu nào?

Căn cứ Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước về việc ban hành Hệ thống mẫu biểu hồ sơ kiểm toán của Kiểm toán nhà nước.

Mẫu Kế hoạch kiểm toán ngân sách địa phương tại các tỉnh, thành phố mới nhất hiện nay là Mẫu số 01/KHKT-NSĐP Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Tải Mẫu Kế hoạch kiểm toán ngân sách địa phương mới nhất Tại đây.

Kế hoạch kiểm toán ngân sách địa phương có thể có bao nhiêu phụ lục kèm theo?

Căn cứ theo nội dung tại Mẫu số 01/KHKT-NSĐP Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Kế hoạch kiểm toán ngân sách địa phương có thể có các phụ lục sau:

- Phụ lục số 01/KHKT-NSĐP: các đơn vị dự kiến được kiểm toán, kiểm tra, đối chiếu;

- Phụ lục số 02/KHKT-NSĐP: Kế hoạch chi tiết về thời gian, nhân sự;

- Phụ lục số 02a/KHKT-NSĐP: Phụ lục phân công nhiệm vụ cho các kiểm toán viên (chỉ áp dụng đối với đoàn kiểm toán không phân tổ kiểm toán, hoặc chỉ lập một tổ kiểm toán);

- Phụ lục số 03/KHKT-NSĐP: Thông tin về đơn vị và tình hình quản lý tài chính;

- Phụ lục số 03.1/KHKT-NSĐP: cân đối quyết toán ngân sách địa phương;

- Phụ lục số 03.2/KHKT-NSĐP: Quyết toán thu nsnn, vay ngân sách địa phương;

- Phụ lục số 03.3/KHKT-NSĐP: Quyết toán chi ngân sách địa phương;

- Phụ lục số 03.4/KHKT-NSĐP: Tình hình thực hiện dự toán thu, chi ngân sách của các huyện (quận);

- Phụ lục số 03.5/KHKT-NSĐP: Tình hình thực hiện, thanh toán, quyết toán dự án đầu tư;

- Phụ lục số 03.6/KHKT-NSĐP: Tình hình thực hiện dự toán của các đơn vị dự toán cấp tỉnh;

- Phụ lục số 03.7/KHKT-NSĐP: Tình hình thực hiện dự toán thu của các đơn vị sự nghiệp có thu;

- Phụ lục số 03.8/KHKT-NSĐP: Tình hình tài chính của các doanh nghiệp trực thuộc.

Như vậy, khi lập Kế hoạch kiểm toán ngân sách địa phương có thể có các phụ lục kèm theo như trên.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thẻ hướng dẫn viên du lịch nội địa hết hạn sử dụng có được cấp đổi thẻ mới? Trình tự thủ tục cấp đổi thẻ?

- TCVN 12371-2-13:2024 về hóa chất của quy trình giám định vi khuẩn, virus, Phytoplasma gây hại thực vật ra sao?

- Phương án sắp xếp lại xử lý nhà đất là gì? Hướng dẫn xác định đối tượng và nhà đất để sắp xếp lại xử lý nhà đất theo Nghị định 03?

- Lời chúc tặng em gái tốt nghiệp đại học? Lời chúc tặng em gái tốt nghiệp đại học ý nghĩa? Tốt nghiệp đại học có được học thạc sĩ?

- Lời chúc mừng sinh nhật người thân? Có được đăng tải hình ảnh của người thân lên mạng xã hội để chúc mừng sinh nhật?