Mẫu hợp đồng ủy nhiệm thu thuế và các khoản thu khác do cơ quan quản lý thuế quản lý thu được quy định như thế nào?

- Cơ quan quản lý thuế ủy nhiệm thu thuế và các khoản thu khác thuộc ngân sách nhà nước khi nào?

- Nguyên tắc trong việc ủy nhiệm thu thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu là gì?

- Mẫu hợp đồng ủy nhiệm thu thuế và các khoản thu khác do cơ quan quản lý thuế quản lý thu được quy định như thế nào?

- Trách nhiệm của bên được cơ quan quản lý thuế ủy nhiệm thu thuế và các khoản thu khác được quy định như thế nào?

Cơ quan quản lý thuế ủy nhiệm thu thuế và các khoản thu khác thuộc ngân sách nhà nước khi nào?

Căn cứ khoản 1 Điều 39 Nghị định 126/2020/NĐ-CP có quy định như sau:

Ủy nhiệm thu thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu

1. Các trường hợp ủy nhiệm thu

a) Cơ quan quản lý thuế ủy nhiệm cho tổ chức, cơ quan quản lý nhà nước thu các khoản thuế và các khoản thu khác thuộc ngân sách nhà nước đối với cá nhân, hộ gia đình, hộ kinh doanh.

b) Các trường hợp khác do Bộ trưởng Bộ Tài chính quyết định.

Như vậy, việc ủy nhiệm thu được thực hiện khi Cơ quan quản lý thuế ủy nhiệm cho tổ chức, cơ quan quản lý nhà nước thu các khoản thuế và các khoản thu khác thuộc ngân sách nhà nước đối với cá nhân, hộ gia đình, hộ kinh doanh hoặc thuộc trường hợp khác do Bộ trưởng Bộ Tài chính quyết định.

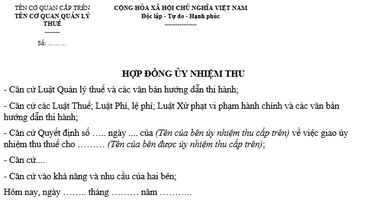

Mẫu hợp đồng ủy nhiệm thu thuế và các khoản thu khác do cơ quan quản lý thuế quản lý thu được quy định như thế nào? (Hình từ Internet)

Nguyên tắc trong việc ủy nhiệm thu thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu là gì?

Căn cứ khoản 2 Điều 39 Nghị định 126/2020/NĐ-CP có quy định như sau về nguyên tắc ủy nhiệm thu:

- Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan căn cứ đề nghị của Cục Thuế, Cục Hải quan để ban hành quyết định ủy nhiệm thu trong đó quy định các nội dung chính như sau: địa bàn ủy nhiệm thu, loại thuế và các khoản thu khác thuộc ngân sách nhà nước ủy nhiệm thu, kinh phí ủy nhiệm thu.

- Việc ủy nhiệm thu thực hiện thông qua Hợp đồng ủy nhiệm thu, Phụ lục hợp đồng ủy nhiệm thu (nếu có) giữa cơ quan quản lý thuế và bên được ủy nhiệm thu theo mẫu quy định tại Nghị định này, trừ trường hợp không phải thực hiện hợp đồng ủy nhiệm thu theo quy định của Bộ Tài chính.

- Trường hợp ủy nhiệm thu tại nhiều Cục Hải quan, Tổng cục trưởng Tổng cục Hải quan ký hợp đồng ủy nhiệm thu với người đứng đầu của tổ chức được ủy nhiệm thu thu thuế và các khoản thu khác thuộc ngân sách nhà nước thuộc lĩnh vực hải quan.

- Cơ quan quản lý thuế và bên được ủy nhiệm thu phải có trách nhiệm xây dựng hệ thống công nghệ thông tin được kết nối để đáp ứng việc truyền, nhận dữ liệu điện tử theo quy định của pháp luật về giao dịch điện tử trong lĩnh vực quản lý thuế. Bộ Tài chính hướng dẫn về việc truyền nhận dữ liệu giữa cơ quan quản lý thuế và bên được ủy nhiệm thu.

Mẫu hợp đồng ủy nhiệm thu thuế và các khoản thu khác do cơ quan quản lý thuế quản lý thu được quy định như thế nào?

Căn cứ khoản 3 Điều 39 Nghị định 126/2020/NĐ-CP, hợp đồng ủy nhiệm thu được quy định như sau:

Ủy nhiệm thu thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu

...

3. Hợp đồng ủy nhiệm thu

Hợp đồng ủy nhiệm thu được lập theo Mẫu số 01/UNT tại Phụ lục III ban hành kèm theo Nghị định này và phải đảm bảo các nội dung chính như sau:

a) Loại thuế và các khoản thu khác thuộc ngân sách nhà nước ủy nhiệm thu;

b) Địa bàn ủy nhiệm thu;

c) Quyền hạn và trách nhiệm của cơ quan quản lý thuế và bên được ủy nhiệm thu;

d) Chế độ báo cáo tình hình thực hiện hợp đồng;

đ) Chế độ đăng ký, phát hành, sử dụng, quản lý, báo cáo tình hình sử dụng Biên lai thu, Chứng từ thu;

e) Thời hạn ủy nhiệm thu;

g) Kinh phí ủy nhiệm thu.

Theo đó, hợp đồng ủy nhiệm thu được lập theo Mẫu số 01/UNT tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP:

Xem toàn bộ Mẫu hợp đồng ủy nhiệm thu thuế và các khoản thu khác do cơ quan quản lý thuế quản lý thu: Tại đây.

Trách nhiệm của bên được cơ quan quản lý thuế ủy nhiệm thu thuế và các khoản thu khác được quy định như thế nào?

Căn cứ khoản 5 Điều 39 Nghị định 126/2020/NĐ-CP quy định trách nhiệm của bên được cơ quan quản lý thuế ủy nhiệm thu thuế và các khoản thu khác bao gồm:

- Bố trí nhân viên đủ tiêu chuẩn theo quy định của cơ quan quản lý thuế để thực hiện hợp đồng ủy nhiệm thu đã ký.

Bên được ủy nhiệm thu không được ủy nhiệm lại cho bất cứ bên thứ ba nào việc thực hiện hợp đồng ủy nhiệm thu đã ký với cơ quan quản lý thuế.

Khi hết thời hạn ủy nhiệm thu hoặc trường hợp chấm dứt hợp đồng ủy nhiệm thu khi một trong hai bên vi phạm hợp đồng đã ký thì hai bên phải lập Biên bản thanh lý hợp đồng ủy nhiệm thu.

- Gửi thông báo về việc nộp thuế và các khoản thu khác thuộc ngân sách nhà nước; các quyết định truy thu, xử phạt; thông báo tiền nợ, tiền phạt và tiền chậm nộp theo quy định và đôn đốc người nộp thuế thực hiện nộp vào ngân sách nhà nước.

Bên được ủy nhiệm thu khi nhận thông báo về việc nộp thuế và các khoản thu khác thuộc ngân sách nhà nước từ cơ quan quản lý thuế phải gửi cho người nộp thuế trong vòng 05 ngày kể từ ngày nhận Thông báo;

Và khi nhận Thông báo tiền nợ, tiền phạt và tiền chậm nộp từ cơ quan quản lý thuế phải gửi cho người nộp thuế trong vòng 10 ngày làm việc kể từ ngày nhận Thông báo và đôn đốc người nộp thuế thực hiện.

- Tổ chức thu tiền thuế và các khoản thu khác thuộc ngân sách nhà nước và cấp biên lai thu, chứng từ thu cho người nộp thuế và quản lý, sử dụng chứng từ thu theo đúng quy định.

- Nộp tiền thuế và các khoản thu khác thuộc ngân sách nhà nước đã thu vào ngân sách nhà nước.

- Quyết toán số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước đã thu được và biên lai thu, chứng từ thu với cơ quan quản lý thuế.

- Cung cấp thông tin, phối hợp với cơ quan quản lý thuế trong việc rà soát, phát hiện các trường hợp thay đổi người nộp thuế, người nộp thuế mới ra kinh doanh hoặc có thay đổi quy mô, ngành nghề kinh doanh trên địa bàn ủy nhiệm thu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ca dao tục ngữ về ngày 26 3? Ca dao tục ngữ về Đoàn thanh niên? Nguồn lực thực hiện chính sách của Nhà nước đối với thanh niên?

- Thành viên góp vốn của tổ chức tín dụng có được quyền chuyển nhượng phần vốn góp không? Quyền và nghĩa vụ của thành viên góp vốn?

- Viết bài văn nghị luận về câu tục ngữ thất bại là mẹ thành công lớp 7 hay nhất? Nghị luận về tục ngữ thất bại là mẹ thành công?

- Trợ giúp viên pháp lý hạng 2 có những yêu cầu gì về năng lực chuyên môn, nghiệp vụ? Điều kiện để xét thăng hạng trợ giúp viên pháp lý hạng 2 là gì?

- Mệnh Thủy hợp màu gì, kỵ màu gì? Ý nghĩa các màu hợp với mệnh Thủy? Người mệnh Thủy nên để gì trong nhà thì tốt?