Mẫu đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai là mẫu nào?

- Mẫu đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai là mẫu nào?

- Thời điểm nộp hồ sơ đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai là khi nào?

- Hồ sơ đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai bao gồm những giấy tờ gì?

Mẫu đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai là mẫu nào?

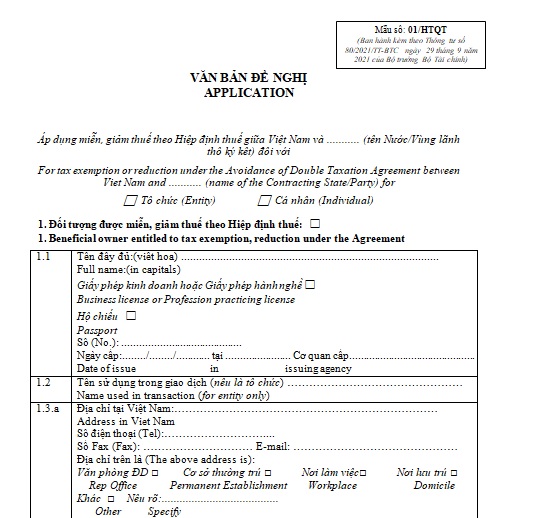

Mẫu đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai là Mẫu số 01/HTQT ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần

Thời điểm nộp hồ sơ đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai là khi nào?

Thời điểm nộp hồ sơ đề nghị miễn, giảm thuế theo Hiệp định thuế đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai được quy định tại điểm a khoản 1 Điều 62 Thông tư 80/2021/TT-BTC như sau:

Thủ tục hồ sơ miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế hai lần (Hiệp định thuế)

1. Đối với nhà thầu nước ngoài:

Ngoài hồ sơ khai thuế, nhà thầu nước ngoài thực hiện thêm hồ sơ đề nghị miễn, giảm thuế theo Hiệp định thuế.

a) Đối với phương pháp khấu trừ, kê khai:

a.1) Khi tạm tính thuế thu nhập doanh nghiệp, người nộp thuế gửi hồ sơ đề nghị miễn, giảm thuế theo Hiệp định thuế cho cơ quan thuế cùng thời điểm tạm nộp thuế thu nhập doanh nghiệp quý. Hồ sơ gồm:

...

Theo đó, thời điểm nộp hồ sơ đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai được thực hiện cùng thời điểm tạm nộp thuế thu nhập doanh nghiệp quý.

Mẫu đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài là mẫu nào? (Hình từ Internet)

Hồ sơ đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai bao gồm những giấy tờ gì?

Hồ sơ đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai được quy định tại khoản 1 Điều 62 Thông tư 80/2021/TT-BTC bao gồm những giấy tờ như sau:

Thủ tục hồ sơ miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế hai lần (Hiệp định thuế)

1. Đối với nhà thầu nước ngoài:

Ngoài hồ sơ khai thuế, nhà thầu nước ngoài thực hiện thêm hồ sơ đề nghị miễn, giảm thuế theo Hiệp định thuế.

a) Đối với phương pháp khấu trừ, kê khai:

a.1) Khi tạm tính thuế thu nhập doanh nghiệp, người nộp thuế gửi hồ sơ đề nghị miễn, giảm thuế theo Hiệp định thuế cho cơ quan thuế cùng thời điểm tạm nộp thuế thu nhập doanh nghiệp quý. Hồ sơ gồm:

a.1.1) Văn bản đề nghị theo mẫu số 01/HTQT ban hành kèm theo phụ lục I Thông tư này;

a.1.2) Bản gốc (hoặc bản sao đã được chứng thực) Giấy chứng nhận cư trú do cơ quan thuế của nước cư trú cấp ngay trước năm thông báo thuộc diện miễn, giảm thuế theo Hiệp định thuế đã được hợp pháp hoá lãnh sự;

a.1.3) Bản sao hợp đồng ký kết với các tổ chức, cá nhân tại Việt Nam và nước ngoài có xác nhận của người nộp thuế;

a.1.4) Giấy uỷ quyền trong trường hợp người nộp thuế uỷ quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định thuế.

a.2) Trường hợp năm trước đó người nộp thuế đã có hồ sơ đề nghị miễn, giảm thuế theo Hiệp định thuế thì các năm tiếp theo chỉ cần gửi các bản sao hợp đồng ký kết với các tổ chức, cá nhân tại Việt Nam và nước ngoài mới (nếu có) có xác nhận của người nộp thuế.

a.3) Khi khai quyết toán thuế thu nhập doanh nghiệp, người nộp thuế gửi Giấy chứng nhận cư trú đã được hợp pháp hoá lãnh sự của năm tính thuế đó và xác nhận về việc thực hiện hợp đồng của các bên ký kết hợp đồng cùng Tờ khai quyết toán thuế thu nhập doanh nghiệp.

...

Theo đó, hồ sơ đề nghị miễn giảm thuế theo Hiệp định tránh đánh thuế hai lần đối với nhà thầu nước ngoài theo phương pháp khấu trừ, kê khai bao gồm những giấy tờ như sau:

- Văn bản đề nghị miễn giảm thuế;

- Bản gốc (hoặc bản sao đã được chứng thực) Giấy chứng nhận cư trú do cơ quan thuế của nước cư trú cấp ngay trước năm thông báo thuộc diện miễn giảm thuế theo Hiệp định thuế đã được hợp pháp hoá lãnh sự;

- Bản sao hợp đồng ký kết với các tổ chức, cá nhân tại Việt Nam và nước ngoài có xác nhận của người nộp thuế;

- Giấy uỷ quyền trong trường hợp người nộp thuế uỷ quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định thuế.

Lưu ý:

- Trường hợp năm trước đó người nộp thuế đã có hồ sơ đề nghị miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần thì các năm tiếp theo chỉ cần gửi các bản sao hợp đồng ký kết với các tổ chức, cá nhân tại Việt Nam và nước ngoài mới (nếu có) có xác nhận của người nộp thuế.

- Khi khai quyết toán thuế thu nhập doanh nghiệp, người nộp thuế gửi Giấy chứng nhận cư trú đã được hợp pháp hoá lãnh sự của năm tính thuế đó và xác nhận về việc thực hiện hợp đồng của các bên ký kết hợp đồng cùng Tờ khai quyết toán thuế thu nhập doanh nghiệp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hệ thống xếp hạng tín dụng nội bộ xây dựng trên cơ sở nào? Xây dựng hệ thống xếp hạn tín dụng nội bộ nhằm mục đích gì?

- Mùng 10 Tết Âm lịch là ngày gì? Mùng 10 Tết là ngày mấy dương, thứ mấy? Có thể mua vàng miếng vào Ngày vía Thần Tài ở đâu?

- Lời chúc Kỷ niệm 95 năm ngày thành lập Đảng Cộng sản Việt Nam (03/2/1930 - 03/2/2025) hay, trang trọng ra sao?

- Lời chúc Ngày vía Thần tài hay, ý nghĩa? Ngày vía Thần tài có phải là ngày lễ lớn của Việt Nam không?

- Công nhận tổ chức giám định tư pháp theo vụ việc tại địa phương theo Thông tư 03/2025 như thế nào?