Mẫu công văn xin xác nhận không nợ thuế mới nhất? Tải về file word công văn xin xác nhận không nợ thuế?

Công văn xin xác nhận không nợ thuế là gì?

Tại khoản 1, khoản 17 Điều 3 Luật Quản lý thuế 2019 có giải thích:

- Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế.

- Tiền thuế nợ là tiền thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu mà người nộp thuế chưa nộp ngân sách nhà nước khi hết thời hạn nộp theo quy định.

Theo đó, có thể hiểu Công văn xin xác nhận không nợ thuế là một loại văn bản hành chính mà cá nhân, tổ chức gửi đến cơ quan thuế có thẩm quyền để yêu cầu cơ quan này xác nhận rằng họ đã hoàn thành đầy đủ nghĩa vụ nộp thuế và không còn nợ bất kỳ khoản thuế nào.

Nội dung chính của công văn xin xác nhận không nợ thuế gồm:

- Thông tin người gửi: Tên, địa chỉ, mã số thuế của cá nhân hoặc tổ chức.

- Thông tin cơ quan thuế: Tên cơ quan thuế nơi người nộp thuế đăng ký.

- Nội dung đề nghị: Yêu cầu cơ quan thuế xác nhận việc đã hoàn thành nghĩa vụ nộp thuế và không còn nợ bất kỳ khoản thuế nào.

- Thời gian đề nghị xác nhận.

- Lý do đề nghị.

- Chữ ký, dấu (nếu có): Chữ ký và dấu của người đại diện hợp pháp của cá nhân hoặc tổ chức.

* Thông tin trên chỉ mang tính chất tham khảo

Công văn xin xác nhận không nợ thuế là gì? (Hình từ Internet)

Mẫu công văn xin xác nhận không nợ thuế mới nhất? Tải về file word công văn xin xác nhận không nợ thuế?

Hiện tại, không có văn bản nào quy định cụ thể về Mẫu công văn xin xác nhận không nợ thuế. Tuy nhiên căn cứ Điều 70 Thông tư 80/2021/TT-BTC có quy định như sau:

Xác nhận việc thực hiện nghĩa vụ thuế

1. Tiếp nhận, xử lý đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước hoặc xác nhận số thuế đã nộp ngân sách nhà nước (sau đây gọi chung là xác nhận nghĩa vụ thuế với ngân sách nhà nước).

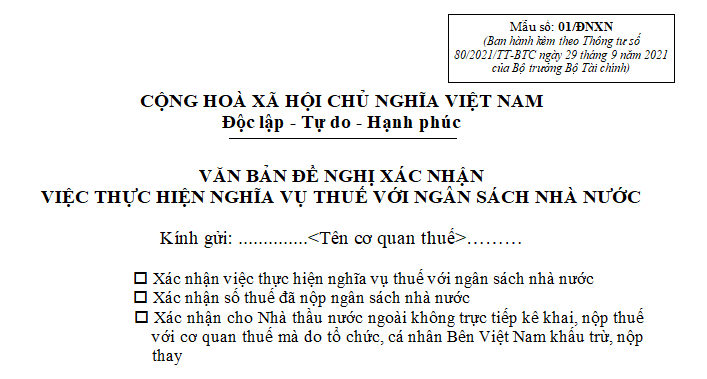

a) Người nộp thuế gửi văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước theo mẫu số 01/ĐNXN ban hành kèm theo phụ lục I Thông tư này đến cơ quan thuế theo quy định tại điểm c khoản này.

Trường hợp nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân bên Việt Nam khấu trừ, nộp thay và bên Việt Nam đã hoàn thành nghĩa vụ nộp thuế nhà thầu nước ngoài: Nhà thầu nước ngoài hoặc bên Việt Nam khấu trừ, nộp thay gửi văn bản đề nghị xác nhận nghĩa vụ thuế với ngân sách nhà nước đến cơ quan thuế quản lý trực tiếp bên Việt Nam để thực hiện xác nhận việc hoàn thành nghĩa vụ nộp thuế cho nhà thầu nước ngoài.

...

Theo đó, trường hợp người nộp thuế có nhu cầu xin xác nhận không nợ thuế thì có thể áp dụng mẫu số 01/ĐNXN Phụ lục I ban hành kèm Thông tư 80/2021/TT-BTC (văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước).

TẢI VỀ Mẫu số 01/ĐNXN - Văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước

Lưu ý: Người nộp thuế không bị phạt và không phải nộp tiền chậm nộp tính trên số tiền nợ thuế trong thời gian gia hạn nộp thuế. (theo quy định tại khoản 4 Điều 62 Luật Quản lý thuế 2019).

Người nộp thuế có chi nhánh, đơn vị phụ thuộc chấm dứt hoạt động mà vẫn còn nợ thuế thì có trách nhiệm thế nào?

Căn cứ Điều 67 Luật Quản lý thuế 2019 quy định hoàn thành nghĩa vụ nộp thuế trong trường hợp giải thể, phá sản, chấm dứt hoạt động như sau:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp giải thể, phá sản, chấm dứt hoạt động

1. Việc hoàn thành nghĩa vụ nộp thuế trong trường hợp doanh nghiệp giải thể được thực hiện theo quy định của pháp luật về doanh nghiệp, pháp luật về các tổ chức tín dụng, pháp luật về kinh doanh bảo hiểm và quy định khác của pháp luật có liên quan.

2. Việc hoàn thành nghĩa vụ nộp thuế trong trường hợp doanh nghiệp phá sản được thực hiện theo trình tự, thủ tục quy định tại Luật Phá sản.

3. Doanh nghiệp chấm dứt hoạt động, bỏ địa chỉ đăng ký kinh doanh chưa hoàn thành nghĩa vụ nộp thuế thì phần tiền thuế nợ còn lại do chủ sở hữu doanh nghiệp tư nhân, chủ sở hữu công ty trách nhiệm hữu hạn một thành viên, cổ đông góp vốn, thành viên góp vốn, thành viên hợp danh chịu trách nhiệm nộp theo quy định đối với mỗi loại hình doanh nghiệp quy định tại Luật Doanh nghiệp.

4. Hộ kinh doanh, cá nhân kinh doanh chấm dứt hoạt động kinh doanh chưa hoàn thành nghĩa vụ nộp thuế thì phần tiền thuế nợ còn lại do chủ hộ, cá nhân chịu trách nhiệm nộp.

5. Người nộp thuế có chi nhánh, đơn vị phụ thuộc chấm dứt hoạt động mà vẫn còn nợ thuế và các khoản thu khác thuộc ngân sách nhà nước thì có trách nhiệm kế thừa các khoản nợ của chi nhánh, đơn vị phụ thuộc.

Đối chiếu với quy định trên, trường hợp người nộp thuế có chi nhánh, đơn vị phụ thuộc chấm dứt hoạt động mà vẫn còn nợ thuế và các khoản thu khác thuộc ngân sách nhà nước thì có trách nhiệm kế thừa các khoản nợ của chi nhánh, đơn vị phụ thuộc.

Lưu ý:

- Doanh nghiệp chấm dứt hoạt động, bỏ địa chỉ đăng ký kinh doanh chưa hoàn thành nghĩa vụ nộp thuế thì phần tiền thuế nợ còn lại do chủ sở hữu doanh nghiệp tư nhân, chủ sở hữu công ty trách nhiệm hữu hạn một thành viên, cổ đông góp vốn, thành viên góp vốn, thành viên hợp danh chịu trách nhiệm nộp theo quy định đối với mỗi loại hình doanh nghiệp quy định tại Luật Doanh nghiệp.

- Đối với hộ kinh doanh, cá nhân kinh doanh chấm dứt hoạt động kinh doanh chưa hoàn thành nghĩa vụ nộp thuế thì phần tiền thuế nợ còn lại do chủ hộ, cá nhân chịu trách nhiệm nộp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngoài Công an huyện, người dân có thể làm thẻ căn cước tại đâu theo Luật Căn cước mới? Căn cước công dân hết hạn khi nào?

- Việc dùng trẻ em đi ăn xin để kiếm lợi có phạm tội không? Các mức phạt cho việc dùng trẻ em đi ăn xin để kiếm lợi là bao nhiêu?

- Trường hợp thay đổi mã số hàng hóa thì có được nộp bổ sung chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu không?

- Tiêu chí sáp nhập xã, sáp nhập tỉnh 2025 theo chỉ đạo tại Kết luận 127-KL/TW như thế nào?

- Lời chúc 8 3 cho cô giáo ngắn gọn các môn học? Câu chúc 8 3 bằng tiếng Anh ngắn gọn? Lời chúc 8 3 bằng tiếng Anh?