Mẫu CO form VK? Hướng dẫn kê khai mẫu CO form VK do Việt Nam cấp cho hàng hóa xuất nhập khẩu sang Hàn Quốc?

Mẫu CO form VK do Việt Nam cấp là mẫu nào?

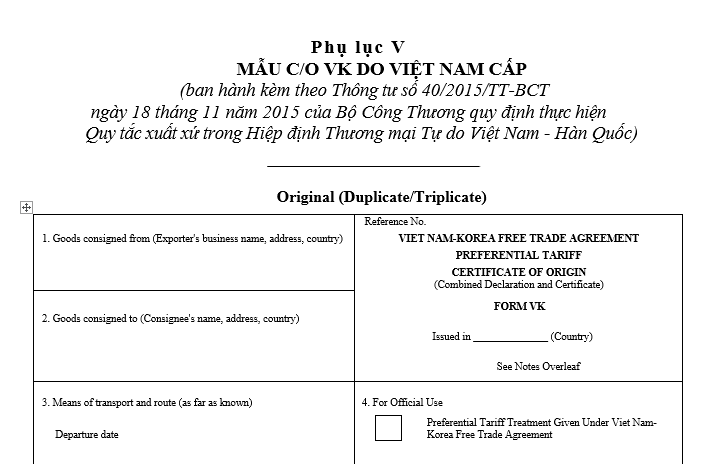

Mẫu CO form VK do Việt Nam cấp cho hàng hóa xuất nhập khẩu sang Hàn Quốc được quy định tại Phụ lục V ban hành kèm Thông tư 40/2015/TT-BCT.

TẢI VỀ Mẫu CO form VK do Việt Nam cấp cho hàng hóa xuất nhập khẩu sang Hàn Quốc.

Mẫu CO form VK do Việt Nam cấp cho hàng hóa xuất nhập khẩu sang Hàn Quốc là mẫu nào? (Hình từ Internet)

Hướng dẫn kê khai chi tiết mẫu CO form VK?

Việc kê khai mẫu CO form VK do Việt Nam cấp được hướng dẫn chi tiết tại Điều 1 Phụ lục VIII ban hàn kèm Thông tư 40/2015/TT-BCT.

Theo đó, CO form VK phải được khai bằng tiếng Anh và in bằng máy in hoặc bằng các loại máy đánh chữ khác (trừ trường hợp hướng dẫn tại mục số 15). Nội dung kê khai phải phù hợp với các chứng từ quy định tại Thông tư này với hướng dẫn cụ thể như sau:

(1) Ô số 1 (hàng hóa được gửi từ): ghi tên giao dịch của người xuất khẩu, địa chỉ, tên quốc gia xuất khẩu.

(2) Ô số 2 (hàng hóa được gửi đến): ghi tên người nhận hàng, địa chỉ, tên quốc gia nhập khẩu.

(3) Ô trên cùng bên phải (số tham chiếu C/O): Số tham chiếu của C/O do Việt Nam cấp gồm 13 ký tự, chia làm 5 nhóm, với cách ghi cụ thể như sau:

- Nhóm 1: tên nước thành viên xuất khẩu là Việt Nam, gồm 02 ký tự là “VN”;

- Nhóm 2: tên nước thành viên nhập khẩu là Hàn Quốc, gồm 02 ký tự là “KR”

- Nhóm 3: năm cấp C/O, gồm 02 ký tự.

Ví dụ: cấp năm 2015 sẽ ghi là “15”;

- Nhóm 4: tên Tổ chức cấp C/O, gồm 02 ký tự. Danh sách các Tổ chức cấp C/O được quy định cụ thể tại Phụ lục IX. Danh sách này được Bộ Công Thương cập nhật thường xuyên khi có sự thay đổi về các Tổ chức cấp C/O;

- Nhóm 5: số thứ tự của C/O, gồm 05 ký tự;

- Giữa nhóm 1 và nhóm 2 có gạch ngang “-”. Giữa nhóm 3, nhóm 4 và nhóm 5 có dấu gạch chéo “/”.

Ví dụ: Phòng Quản lý Xuất nhập khẩu khu vực thành phố Hà Nội cấp C/O mẫu VK mang số thứ 9 cho một lô hàng xuất khẩu sang Hàn Quốc trong năm 2015 thì cách ghi số tham chiếu của C/O này sẽ là: VN-KR 15/01/00009.

- Tại phần được cấp tại, ghi “VIET NAM”.

(4) Ô số 3 (ngày khởi hành, tên phương tiện vận tải và cảng dỡ hàng): ghi ngày khởi hành, tên phương tiện vận tải (nếu gửi bằng máy bay thì đánh “By air”, nếu gửi bằng đường biển thì đánh tên tàu) và tên cảng dỡ hàng.

(5) Ô số 4 (dành cho cơ quan có thẩm quyền): cơ quan hải quan tại cảng hoặc địa điểm nhập khẩu đánh dấu (√) vào ô thích hợp khi cơ quan này xét cho hưởng ưu đãi thuế quan đặc biệt theo Hiệp định VKFTA.

(6) Ô số 5 (số thứ tự các mặt hàng): ghi số thứ tự cho từng mặt hàng riêng biệt. Nhiều mặt hàng có thể ghi trên cùng một C/O.

(7) Ô số 6 (ký hiệu và số hiệu của kiện hàng): ghi ký hiệu và số hiệu trên bao bì của kiện hàng.

(8) Ô số 7 (số lượng kiện hàng, loại kiện hàng, mô tả hàng hóa, mã HS hàng hóa): ghi số lượng kiện hàng, loại kiện hàng, tên hàng hoá, mã HS hàng hóa của nước nhập khẩu. Mã HS phải được ghi ít nhất 6 số đầu tiên.

(9) Ô số 8 (tiêu chí xuất xứ): ghi tiêu chí xuất xứ của hàng hóa theo hướng dẫn dưới đây:

Hàng hóa được sản xuất tại nước thành viên xuất khẩu ghi ở ô số 11 của C/O: | Điền vào ô số 8 |

a) Hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại lãnh thổ của nước thành viên xuất khẩu theo quy định tại Điều 3, Phụ lục I | “WO” |

b) Hàng hóa đáp ứng Quy tắc cụ thể mặt hàng theo quy định tại Điều 5, Phụ lục I: - Chuyển đổi mã số hàng hóa - Hàm lượng giá trị khu vực - Hàm lượng giá trị khu vực + Chuyển đổi mã số hàng hóa - Công đoạn gia công chế biến cụ thể | - “CTC” - Ghi hàm lượng giá trị khu vực mà hàng hóa có xuất xứ cần đạt (ví dụ: “RVC 45%”) - Ghi tiêu chí kết hợp mà hàng hóa có xuất xứ cần đạt (ví dụ: “CTH + RVC 40%”) - “Specific Processes” |

c) Hàng hóa được sản xuất toàn bộ tại lãnh thổ của nước thành viên xuất khẩu chỉ từ những nguyên liệu có xuất xứ Việt Nam hoặc Hàn Quốc theo quy định tại điểm c, khoản 1, Điều 2 Phụ lục I | “PE” |

d) Hàng hóa đáp ứng Điều 6 Phụ lục I | Ghi “Article 3.5” |

(10) Ô số 9 (trọng lượng cả bì của hàng hoá hoặc số lượng khác và trị giá lô hàng): ghi trọng lượng cả bì hoặc số lượng khác và trị giá FOB của lô hàng chỉ khi hàng hóa áp dụng tiêu chí hàm lượng giá trị khu vực (RVC).

(11) Ô số 10 (số và ngày của hoá đơn thương mại): ghi số và ngày của hóa đơn thương mại.

(12) Ô số 11 (xác thực của người xuất khẩu hoặc nhà sản xuất):

- Dòng thứ nhất ghi chữ “VIET NAM”.

- Dòng thứ hai ghi đầy đủ tên tiếng Anh của nước thành viên nhập khẩu bằng chữ in hoa (ví dụ: “KOREA”).

- Dòng thứ ba ghi địa điểm, ngày tháng năm đề nghị cấp C/O, tên và chữ ký của người đề nghị cấp C/O, con dấu và tên công ty của người đề nghị cấp C/O.

(13) Ô số 12 (chứng thực của Tổ chức cấp C/O): ghi ngày tháng năm cấp C/O, chữ ký và tên đầy đủ của cán bộ cấp C/O, con dấu của Tổ chức cấp C/O.

(14) Ô số 13 (chú thích):

- Ghi “Non-Party Invoicing” trong trường hợp hóa đơn thương mại được phát hành tại lãnh thổ của một nước không phải là nước thành viên. Các thông tin như tên và nước của công ty phát hành hóa đơn nước thứ ba phải ghi vào ô số 13.

- Ghi các chú thích khác khi cần thiết.

(15) Hướng dẫn khác: Trong trường hợp có nhiều mặt hàng khai trên cùng một C/O, nếu mặt hàng nào không được hưởng ưu đãi thuế quan, cơ quan hải quan đánh dấu vào ô “Preferential Tariff Treatment Not Given (Please state reason/s)” thuộc ô số 4 và mặt hàng đó cần được khoanh tròn hoặc đánh dấu thích hợp tại ô số 5.

Hàng hóa xuất nhập khẩu theo Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc (Hiệp định VKFTA) được miễn nộp CO trong trường hợp nào?

Theo quy định tại Điều 4 Phụ lục IV ban hàn kèm Thông tư 40/2015/TT-BCT thì hàng hóa xuất nhập khẩu theo Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc (Hiệp định VKFTA) được miễn nộp CO nếu:

- Hàng hóa nhập khẩu có trị giá không quá 600 (sáu trăm) đô la Mỹ tính theo trị giá FOB hoặc một mức cao hơn nữa theo quy định của nước thành viên nhập khẩu,

- Đồng thời, hàng hóa nhập khẩu đó không phải là một phần của một chuỗi các lô hàng nhập khẩu được sắp đặt nhằm trốn tránh việc tuân thủ theo pháp luật và quy định trong nước về quản lý đề nghị cho hưởng ưu đãi thuế quan theo Hiệp định VKFTA của nước thành viên đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Công văn 444/BHXH-TCCB hướng dẫn Nghị định 178 về chính sách nghỉ hưu trước tuổi, nghỉ thôi việc cho CBCCVC?

- Danh sách Chi cục Dự trữ Nhà nước khu vực năm 2025? Quyết định 383 Cục Dự trữ Nhà nước quy định nhiệm vụ quyền hạn ra sao?

- Danh sách học sinh giỏi cấp thành phố 2025 lớp 12 TPHCM đáp ứng điều kiện gì? Bao nhiêu điểm thì đạt giải HSG thành phố?

- Hướng dẫn điền thời điểm bắt đầu tính giảm trừ gia cảnh cho người phụ thuộc trong Mẫu đăng ký người phụ thuộc mới? Tải mẫu?

- Mẫu thông báo kết quả lựa chọn tổ chức hành nghề đấu giá tài sản mới nhất là mẫu nào? Tải về ở đâu?