Mẫu báo cáo tình hình về việc thực hiện thu ngân sách nhà nước của cơ quan thuế và cơ quan hải quan các cấp được quy định thế nào?

- Cơ quan thuế và cơ quan hải quan các cấp phải báo cáo tình hình về việc thực hiện thu ngân sách nhà nước với cơ quan nào?

- Mẫu báo cáo tình hình về việc thực hiện thu ngân sách nhà nước của cơ quan thuế và cơ quan hải quan các cấp được quy định thế nào?

- Thời hạn gửi báo cáo tình hình về việc thực hiện thu ngân sách nhà nước của cơ quan thuế và cơ quan hải quan các cấp là khi nào?

Cơ quan thuế và cơ quan hải quan các cấp phải báo cáo tình hình về việc thực hiện thu ngân sách nhà nước với cơ quan nào?

Báo cáo tình hình về việc thực hiện thu ngân sách nhà nước được quy định tại khoản 1 Điều 60 Luật Ngân sách nhà nước 2015 như sau:

Báo cáo tình hình chấp hành ngân sách nhà nước

1. Cơ quan thuế và cơ quan hải quan các cấp định kỳ báo cáo cơ quan tài chính cùng cấp và các cơ quan có liên quan về thực hiện thu ngân sách nhà nước theo quy định của pháp luật.

2. Kho bạc Nhà nước định kỳ báo cáo cơ quan tài chính cùng cấp và các cơ quan có liên quan về thực hiện thu, chi ngân sách nhà nước theo quy định của pháp luật.

3. Đơn vị dự toán cấp I định kỳ báo cáo cơ quan tài chính cùng cấp và các cơ quan có liên quan về thực hiện thu, chi ngân sách nhà nước theo quy định của pháp luật.

4. Cơ quan tài chính các cấp ở địa phương định kỳ báo cáo Ủy ban nhân dân cùng cấp và các cơ quan có liên quan về việc thực hiện thu, chi ngân sách địa phương; báo cáo cơ quan tài chính cấp trên về tình hình sử dụng các khoản bổ sung có mục tiêu từ ngân sách cấp trên theo quy định của pháp luật.

5. Ủy ban nhân dân các cấp ở địa phương báo cáo Thường trực Hội đồng nhân dân cùng cấp các nội dung theo quy định tại khoản 3 Điều 52 và khoản 2 Điều 59 của Luật này; báo cáo Hội đồng nhân dân cùng cấp tình hình thực hiện ngân sách địa phương tại kỳ họp cuối năm và báo cáo đánh giá bổ sung tại kỳ họp giữa năm sau.

...

Như vậy, cơ quan thuế và cơ quan hải quan các cấp phải định kỳ báo cáo cho cơ quan tài chính cùng cấp và các cơ quan có liên quan về việc thực hiện thu ngân sách nhà nước theo quy định của pháp luật.

Cơ quan thuế và cơ quan hải quan các cấp phải báo cáo tình hình về việc thực hiện thu ngân sách nhà nước với cơ quan nào? (Hình từ Internet)

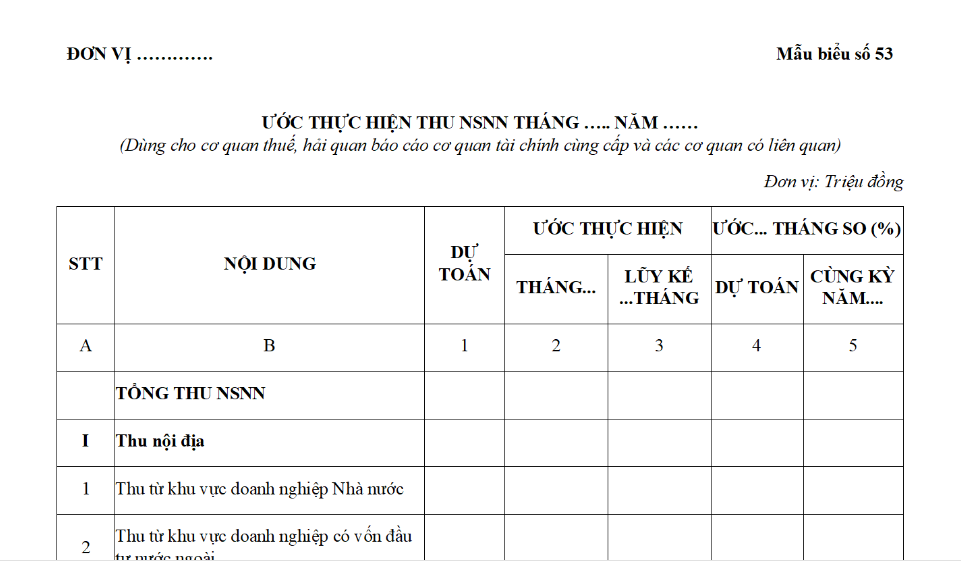

Mẫu báo cáo tình hình về việc thực hiện thu ngân sách nhà nước của cơ quan thuế và cơ quan hải quan các cấp được quy định thế nào?

Theo quy định tại khoản 2 Điều 24 Thông tư 342/2016/TT-BTC thì mẫu báo cáo tình hình về việc thực hiện thu ngân sách nhà nước của cơ quan thuế và cơ quan hải quan các cấp được thực hiện theo mẫu biểu số 53 phụ lục 1 ban hành kèm theo Thông tư 342/2016/TT-BTC.

TẢI VỀ Mẫu báo cáo tình hình về việc thực hiện thu ngân sách nhà nước của cơ quan thuế và cơ quan hải quan các cấp

Thời hạn gửi báo cáo tình hình về việc thực hiện thu ngân sách nhà nước của cơ quan thuế và cơ quan hải quan các cấp là khi nào?

Thời hạn gửi báo cáo tình hình về việc thực hiện thu ngân sách nhà nước được quy định tại khoản 2 Điều 24 Thông tư 342/2016/TT-BTC như sau:

Chế độ báo cáo tình hình chấp hành ngân sách nhà nước

1. Việc báo cáo tình hình chấp hành ngân sách nhà nước thực hiện theo quy định tại Điều 60 Luật ngân sách nhà nước và Điều 41 Nghị định số 163/2016/NĐ-CP của Chính phủ.

2. Thời hạn báo cáo và mẫu biểu báo cáo:

a) Cơ quan thuế và cơ quan hải quan các cấp định kỳ 15 ngày, hằng tháng, hằng quý báo cáo cơ quan tài chính cùng cấp về thực hiện thu ngân sách nhà nước theo mẫu biểu số 53 phụ lục 1 ban hành kèm theo Thông tư này; báo cáo các cơ quan có liên quan khác về thực hiện thu ngân sách nhà nước theo quy định của pháp luật;

b) Đơn vị dự toán cấp I định kỳ hằng quý báo cáo cơ quan tài chính cùng cấp về thực hiện thu, chi ngân sách nhà nước theo mẫu biểu số 54 phụ lục 1 ban hành kèm theo Thông tư này; báo cáo các cơ quan có liên quan khác về thực hiện thu, chi ngân sách nhà nước theo quy định của pháp luật;

c) Ủy ban nhân dân cấp tỉnh định kỳ hằng tháng, hằng quý báo cáo Bộ Tài chính về thực hiện thu ngân sách nhà nước trên địa bàn, thực hiện thu, chi ngân sách địa phương theo mẫu biểu số 55 đến mẫu biểu số 57 phụ lục 1 ban hành kèm theo Thông tư này;

d) Bộ Tài chính định kỳ hằng tháng báo cáo Chính phủ về thực hiện thu, chi ngân sách nhà nước theo mẫu biểu số 50 đến mẫu biểu số 52 phụ lục 1 ban hành kèm theo Thông tư này; báo cáo các cơ quan có liên quan khác về thực hiện thu, chi ngân sách nhà nước theo quy định của pháp luật;

...

Như vậy, theo quy định, cơ quan thuế và cơ quan hải quan các cấp phải báo cáo cho cơ quan tài chính cùng cấp và các cơ quan có liên quan về việc thực hiện thu ngân sách nhà nước định kỳ 15 ngày, hằng tháng và hằng quý.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có điều kiện thi hành án dân sự là gì? Việc xác minh điều kiện thi hành án của người phải thi hành án là nhiệm vụ của ai?

- Trường hợp nào không phản ánh hàng hóa vào Tài khoản 156? Kết cấu và nội dung phản ánh của Tài khoản 156 thế nào?

- Biển số xe NN là gì? Biển số xe NN được quản lý như thế nào? Biển số xe mô tô có ký hiệu NN được quy định thế nào?

- Hướng dẫn tuyên truyền kỷ niệm 50 năm ngày Giải phóng miền Nam thống nhất đất nước (30/4/1975- 30/4/2025)?

- Dự thảo quy chế làm việc chi bộ đơn vị hành chính, sự nghiệp công lập? Tải về mẫu dự thảo quy chế làm việc?