Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế như thế nào?

- Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế là mẫu nào?

- Nội dung và phương pháp lập chỉ tiêu thuế GTGT của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

- Nội dung và phương pháp lập chỉ tiêu thuế TNDN của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

- Nội dung và phương pháp lập các chỉ tiêu khác của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế là mẫu nào?

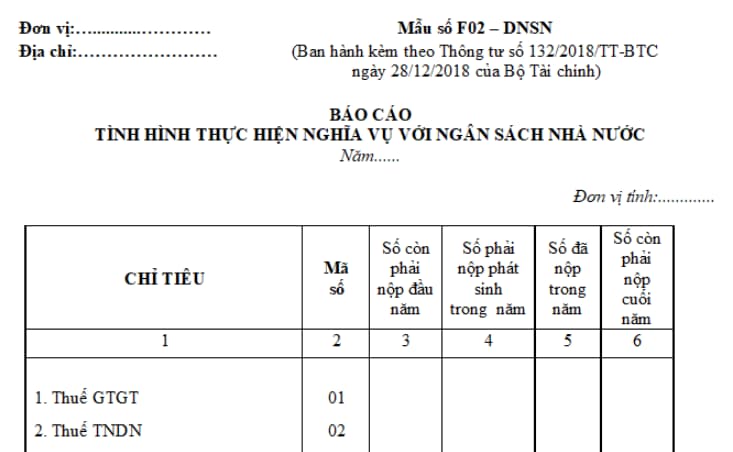

Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế, hiện nay được quy định tại Mẫu số F02- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC:

Tải Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế: tại đây

Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế? (Hình từ Internet)

Nội dung và phương pháp lập chỉ tiêu thuế GTGT của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

Căn cứ mẫu số F02- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC thì nội dung và phương pháp lập chỉ tiêu thuế GTGT của Báo cáo tình hình thực hiện nghĩa vụ với NSNN được hướng dẫn như sau:

- Cột “Số phải nộp đầu năm”: Phản ánh số phải nộp đầu năm (Số dư đầu năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm của TK 33131 - Thuế giá trị gia tăng phải nộp trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số phải nộp cuối năm” của Báo cáo tình hình thực hiện nghĩa vụ với NSNN năm trước.

- Cột “Số phải nộp phát sinh trong năm”: Phản ánh số thuế GTGT phải nộp phát sinh trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Có của TK 33131 - Thuế giá trị gia tăng phải nộp trên Sổ Nhật ký Sổ cái.

- Cột “Số đã nộp trong năm”: Phản ánh số thuế GTGT đã nộp trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Nợ của TK 33131 - Thuế giá trị gia tăng phải nộp trên Sổ Nhật ký Sổ cái.

- Cột “Số phải nộp cuối năm”: Phản ánh số thuế GTGT phải nộp cuối năm (Số dư cuối năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối năm của TK 33131 - Thuế GTGT phải nộp trên Sổ Nhật ký Sổ cái.

Nội dung và phương pháp lập chỉ tiêu thuế TNDN của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

Căn cứ mẫu số F02- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC thì nội dung và phương pháp lập chỉ tiêu thuế TNDN của Báo cáo tình hình thực hiện nghĩa vụ với NSNN được hướng dẫn như sau:

- Cột “Số phải nộp đầu năm”: Phản ánh số phải nộp đầu năm (Số dư đầu năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm của TK 33134 - Thuế thu nhập doanh nghiệp trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số phải nộp cuối năm” của Báo cáo tình hình thực hiện nghĩa vụ với NSNN năm trước.

- Cột “Số phải nộp phát sinh trong năm”: Phản ánh số thuế TNDN phải nộp phát sinh trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Có của TK 33134 - Thuế TNDN trên Sổ Nhật ký Sổ cái.

- Cột “Số đã nộp trong năm”: Phản ánh số thuế TNDN đã nộp hoặc được miễn, giảm trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Nợ của TK 33134 - Thuế thu nhập doanh nghiệp trên Sổ Nhật ký Sổ cái.

- Cột “Số phải nộp cuối năm”: Phản ánh số thuế TNDN phải nộp cuối năm (Số dư cuối năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối năm của TK 33134 - Thuế TNDN trên Sổ Nhật ký Sổ cái.

Nội dung và phương pháp lập các chỉ tiêu khác của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

Căn cứ mẫu số F02- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC thì nội dung và phương pháp lập các chỉ tiêu khác, phí, lệ phí và các khoản khác phải nộp Nhà nước của Báo cáo tình hình thực hiện nghĩa vụ với NSNN được hướng dẫn như sau:

- Cột “Số phải nộp đầu năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước phải nộp đầu năm (Số dư đầu năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số phải nộp cuối năm” của Báo cáo tình hình thực hiện nghĩa vụ với NSNN năm trước.

- Cột “Số phải nộp phát sinh trong năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước phải nộp phát sinh trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Có của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái.

- Cột “Số đã nộp trong năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước đã nộp hoặc được miễn, giảm trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Nợ của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái.

- Cột “Số phải nộp cuối năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước cuối năm (Số dư cuối năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối năm của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Không nộp tiền thuế tại cơ quan thuế nơi nộp hồ sơ khai thuế thì nộp tiền thuế ở đâu? Xác định ngày đã nộp thuế?

- Hình thức bầu cử biểu quyết giơ tay trong Đảng Cộng sản Việt Nam được thực hiện trong trường hợp nào?

- Công dân có được phép sử dụng tạm thời lòng đường vỉa hè để tổ chức đám tang đám cưới hay không?

- Việc hợp nhất đơn vị sự nghiệp công lập thuộc ngành, lĩnh vực lao động, người có công và xã hội cần tuân thủ những nguyên tắc gì?

- Khu vực nội đô lịch sử là gì? Trong khu vực nội đô lịch sử có được mở rộng diện tích đất của các bệnh viện không?