Mẫu báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi mới nhất theo Thông tư 175 quy định thế nào?

- Mẫu báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi mới nhất theo Thông tư 175 quy định thế nào?

- Mục đích và phương pháp lập báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi có nội dung như thế nào?

- Nguyên tắc kế toán của Tài khoản 335 - Phải hoàn thuế tạm thu có nội dung như thế nào?

Mẫu báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi mới nhất theo Thông tư 175 quy định thế nào?

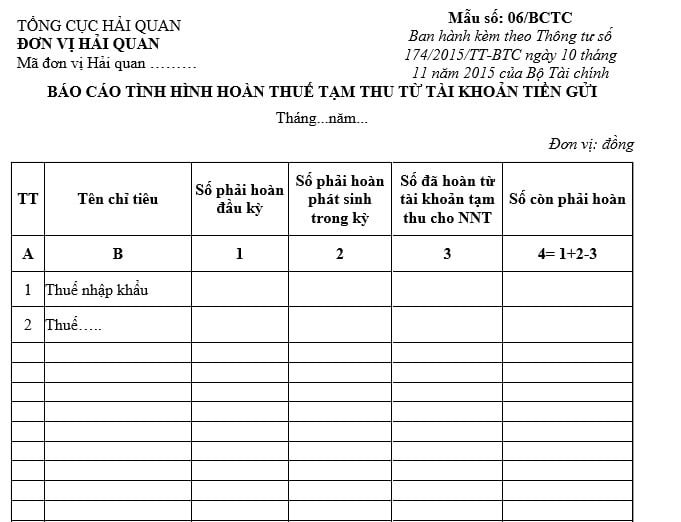

Mẫu báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi mới nhất là mẫu số 06/BCTC tại Mục II Phụ lục số 04 được ban hành kèm theo Thông tư 174/2015/TT-BTC có quy định như sau:

Tải về Mẫu báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi mới nhất theo Thông tư 175 Tải

Mẫu báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi mới nhất theo Thông tư 175 quy định thế nào? (Hình từ Internet)

Mục đích và phương pháp lập báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi có nội dung như thế nào?

Phương pháp lập báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi được quy định tại Mục III Phụ lục số 04 giải thích nội dung và phương pháp lập báo cáo tài chính được ban hành kèm theo Thông tư 174/2015/TT-BTC có quy định như sau:

III. GIẢI THÍCH NỘI DUNG VÀ PHƯƠNG PHÁP LẬP BÁO CÁO TÀI CHÍNH

...

1. Mục đích:

Nhằm phản ánh số hoàn thuế tạm thu từ tài khoản tạm thu của cơ quan hải quan tại Kho bạc Nhà nước cho người nộp thuế theo quyết định hoàn thuế của cấp có thẩm quyền.

2. Căn cứ lập:

Căn cứ vào sổ chi tiết TK 335 - Phải hoàn thuế tạm thu.

3. Phương pháp lập:

Cột A: Ghi số thứ tự.

Cột B: Ghi tên loại thuế

Cột 1: Phản ánh số dư số phải hoàn đầu kỳ báo cáo, số liệu phản ánh trên cột này lấy từ số dư kỳ trước chuyển sang (số dư Có đầu kỳ TK 335).

Cột 2: Phản ánh số thuế chuyên thu phải hoàn phát sinh trong kỳ. Số liệu trên cột này được lấy từ số phát sinh Có TK 335.

Cột 3: Phản ánh số thuế tạm thu đã hoàn từ TK tạm thu cho người nộp thuế. Số liệu trên cột này được lấy từ số phát sinh Nợ trên TK 335.

Cột 4: Phản ánh số dư cuối kỳ của số thuế phải hoàn. Số liệu này lấy số dư Có cuối kỳ của TK 335 hoặc cột này được tính như sau: cột 4= cột 1+ cột 2- cột 3.

...

Theo đó, mục đích của báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi nhằm phản ánh số hoàn thuế tạm thu từ tài khoản tạm thu của cơ quan hải quan tại Kho bạc Nhà nước cho người nộp thuế theo quyết định hoàn thuế của cấp có thẩm quyền.

Như vậy, phương pháp lập báo cáo tình hình hoàn thuế tạm thu từ tài khoản tiền gửi có nội dung như sau:

Cột A: Ghi số thứ tự.

Cột B: Ghi tên loại thuế

Cột 1: Phản ánh số dư số phải hoàn đầu kỳ báo cáo, số liệu phản ánh trên cột này lấy từ số dư kỳ trước chuyển sang (số dư Có đầu kỳ TK 335).

Cột 2: Phản ánh số thuế chuyên thu phải hoàn phát sinh trong kỳ. Số liệu trên cột này được lấy từ số phát sinh Có TK 335.

Cột 3: Phản ánh số thuế tạm thu đã hoàn từ TK tạm thu cho người nộp thuế. Số liệu trên cột này được lấy từ số phát sinh Nợ trên TK 335.

Cột 4: Phản ánh số dư cuối kỳ của số thuế phải hoàn. Số liệu này lấy số dư Có cuối kỳ của TK 335 hoặc cột này được tính như sau: cột 4= cột 1+ cột 2- cột 3.

Nguyên tắc kế toán của Tài khoản 335 - Phải hoàn thuế tạm thu có nội dung như thế nào?

Căn cứ theo khoản 1 Điều 33 Thông tư 174/2015/TT-BTC có quy định như sau:

Tài khoản 335- Phải hoàn thuế tạm thu

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh số thuế tạm thu (thuế hàng xuất nhập khẩu theo quy định phải tạm nộp vào tài khoản tiền gửi, tạm thu, tạm giữ của cơ quan hải quan trước khi nộp vào ngân sách) phải hoàn, số thuế tạm thu đã hoàn và còn phải hoàn cho người nộp thuế.

b) Phải theo dõi theo từng chứng từ ghi sổ, từng bảng kê.

2. Kết cấu, nội dung phản ánh của Tài khoản 335- Phải hoàn thuế tạm thu

Bên Nợ: Số thuế tạm thu đã hoàn cho người nộp thuế.

Bên Có: Số thuế tạm thu phải hoàn cho người nộp thuế.

Số dư bên Có: Số thuế tạm thu còn phải hoàn cho người nộp thuế.

Tài khoản 335- Phải hoàn thuế tạm thu có 10 tài khoản cấp 2

- Tài khoản 33501- Thuế xuất khẩu

- Tài khoản 33502- Thuế nhập khẩu

- Tài khoản 33503- Thuế GTGT

- Tài khoản 33504- Thuế TTĐB

- Tài khoản 33505- Thuế chống bán phá giá

- Tài khoản 33506- Thuế BVMT

- Tài khoản 33507- Thuế tự vệ

- Tài khoản 33508- Thuế chống phân biệt đối xử

- Tài khoản 33509- Thuế chống trợ cấp

- Tài khoản 33599- Khác.

Như vậy, nguyên tắc kế toàn của Tài khoản 335 - Phải hoàn thuế tạm thu có nội dung như sau:

- Tài khoản 335 - Phải hoàn thuế tạm thu phản ánh số thuế tạm thu (thuế hàng xuất nhập khẩu theo quy định phải tạm nộp vào tài khoản tiền gửi, tạm thu, tạm giữ của cơ quan hải quan trước khi nộp vào ngân sách) phải hoàn, số thuế tạm thu đã hoàn và còn phải hoàn cho người nộp thuế.

- Phải theo dõi theo từng chứng từ ghi sổ, từng bảng kê.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hồ sơ chấm dứt hiệu lực mã số thuế của hộ kinh doanh từ 6/2/2025? Xử lý hồ sơ chấm dứt hiệu lực mã số thuế và trả kết quả ra sao?

- Trường hợp nào được ủy quyền quyết toán thuế TNCN 2025? Ai không phải quyết toán thuế TNCN 2025?

- Ngày 15 tháng 2 là ngày gì? Ngày 15 tháng 2 có liên quan gì đến trẻ em? Các ngày nghỉ lễ trong tháng 2 của người lao động?

- Lời chúc Valentine 14 2 cho vợ hay, ý nghĩa của các anh chồng? Valentine 14 2 có phải ngày lễ lớn tại Việt Nam?

- Viết bài văn thuyết minh lớp 6 ngắn gọn về một sự kiện hay nhất? Quy định nhiệm vụ của học sinh trung học là gì?