Mẫu Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào? Phương pháp lập Báo cáo?

- Mẫu Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào?

- Phương pháp lập Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ như thế nào?

- Yêu cầu lập và trình bày báo cáo tài chính đối với Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ?

- Thời hạn nộp báo cáo tài chính đối với Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ chậm nhất khi nào?

Mẫu Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào?

Báo cáo kết quả hoạt động là báo cáo phản ánh tổng quát tình hình và kết quả hoạt động của Quỹ, bao gồm thu, chi của Quỹ trong một kỳ kế toán, chi tiết theo hoạt động nghiệp vụ và nghiệp vụ quản lý Quỹ.

Báo cáo kết quả hoạt động là một trong những báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC.

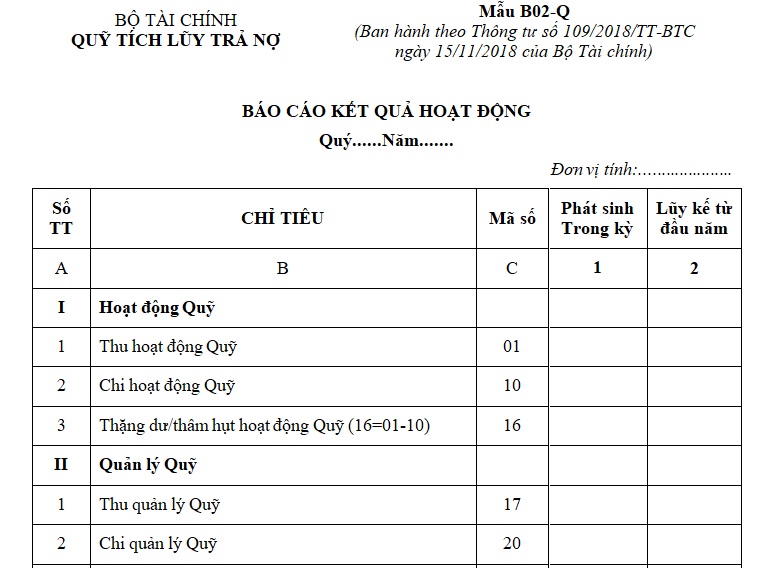

Mẫu Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ thực hiện theo Mẫu B02- Q Phụ lục số 04 Ban hành theo Thông tư 109/2018/TT-BTC như sau:

Tải về Mẫu Báo cáo kết quả hoạt động (Mẫu B02- Q) áp dụng cho Quỹ Tích lũy trả nợ mới nhất tại đây.

Báo cáo tài chính Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ (Hình từ Internet)

Phương pháp lập Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ như thế nào?

Tại khoản 4 Điều 19 Thông tư 109/2018/TT-BTC quy định thì mẫu báo cáo, giải thích phương pháp lập báo cáo tài chính được quy định tại Phụ lục 04 “Hệ thống báo cáo tài chính” ban hành kèm theo Thông tư này.

Cụ thể đối với Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ như sau:

- Thu hoạt động Quỹ - Mã số 01: Phản ánh toàn bộ số thu về hoạt động của Quỹ phát sinh trong kỳ và số lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 541.

- Chi hoạt động quỹ - Mã số 10: Phản ánh tổng các khoản chi của hoạt động Quỹ. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 641- Chi hoạt động Quỹ.

- Thặng dư/thâm hụt hoạt động Quỹ - Mã số 16: Phản ánh chênh lệch giữa doanh thu hoạt động Quỹ với chi phí hoạt động Quỹ trong kỳ. Trường hợp thặng dư thì chỉ tiêu này được trình bày là số dương, trường hợp thâm hụt thì chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (...)

Mã số 16 = Mã số 01 - Mã số 10

- Thu quản lý Quỹ - Mã số 17: Phản ánh toàn bộ số thu về quản lý của Quỹ phát sinh trong kỳ và số lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 542

- Chi quản lý Quỹ - Mã số 20: Phản ánh tổng các khoản chi của nghiệp vụ quản lý Quỹ. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 642- Chi quản lý Quỹ.

- Thặng dư/thâm hụt quản lý Quỹ - Mã số 21: Phản ánh chênh lệch giữa doanh thu quản lý Quỹ với chi phí quản lý Quỹ trong kỳ. Trường hợp thặng dư thì chỉ tiêu này được trình bày là số dương, trường hợp thâm hụt thì chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (...)

Mã số 21 = Mã số 17 - Mã số 20

- Thặng dư/thâm hụt trong kỳ - Mã số 22: Phản ánh chênh lệch giữa doanh thu Quỹ với chi phí Quỹ trong kỳ. Trường hợp thặng dư thì chỉ tiêu này được trình bày là số dương, trường hợp thâm hụt thì chỉ tiêu này được trình bày là số âm dưới hình thức ghi trong ngoặc đơn (...)

Mã số 22 = Mã số 16 + Mã số 21.

Cơ sở lập Báo cáo kết quả hoạt động là:

- Sổ thu hoạt động Quỹ, sổ thu quản lý Quỹ;

- Sổ chi hoạt động Quỹ, sổ chi quản lý Quỹ;

- Báo cáo này kỳ trước.

Yêu cầu lập và trình bày báo cáo tài chính đối với Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ?

Yêu cầu lập và trình bày báo cáo tài chính được quy định tại Điều 20 Thông tư 109/2018/TT-BTC như sau:

- Việc lập báo cáo tài chính phải bảo đảm sự trung thực, khách quan, đầy đủ, kịp thời, phản ánh đúng tình hình tài sản, nợ phải trả, thu, chi của Quỹ.

- Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khoá sổ kế toán. Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày nhất quán giữa các kỳ báo cáo.

- Báo cáo tài chính phải được người lập, kế toán trưởng và Cục trưởng Cục quản lý Nợ và Tài chính đối ngoại ký tên, đóng dấu trước khi nộp cho cấp có thẩm quyền hoặc công khai theo quy định của pháp luật.

Thời hạn nộp báo cáo tài chính đối với Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ chậm nhất khi nào?

Theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC thì Quỹ Tích lũy trả nợ phải lập Báo cáo kết quả hoạt động quý và năm.

Thời hạn nộp báo cáo tài chính được quy định tại Điều 21 Thông tư 109/2018/TT-BTC như sau:

- Báo cáo tài chính quý phải nộp chậm nhất vào ngày 10 của tháng đầu quý sau.

- Báo cáo tài chính năm phải nộp chậm nhất ngày 31 tháng 3 của năm sau năm báo cáo.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Năm cá nhân số 1 có nên khởi nghiệp không? Cách tính năm cá nhân theo thần số học? Ai có quyền thành lập doanh nghiệp?

- Tài khoản 1567 là gì? Kết cấu và nội dung phản ánh của Tài khoản 1567 như thế nào theo Thông tư 200?

- Ngày 10 3 2025 có tốt không, giờ đẹp ngày 10 3 2025? Ngày 10 tháng 3 năm 2025 có tốt không? Ngày 10 3 2025 tốt hay xấu?

- Thời hạn xác minh xuất xứ hàng hóa nhập khẩu là bao lâu? Quá thời hạn thì cơ quan hải quan có quyền từ chối không?

- Ngày 14 3 thứ mấy? Ngày 14 3 bao nhiêu âm? Ngày 14 3 có phải ngày lễ lớn? Người lao động có được nghỉ làm ngày 14 3 không?