Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

- Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

- Hướng dẫn cách điền Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân?

- Doanh nghiệp tư nhân có được tự thiết kế mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để áp dụng không?

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

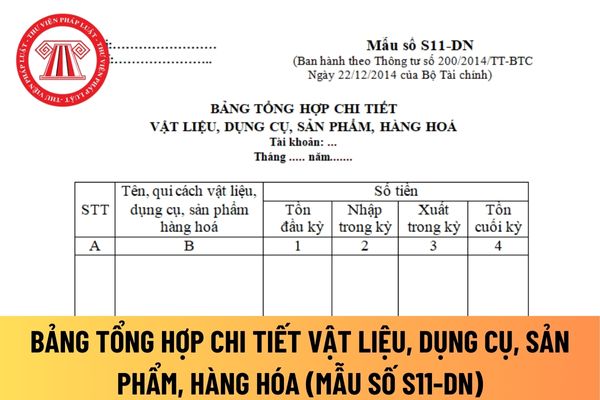

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S11-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng

Hướng dẫn cách điền Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân?

Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân dùng để tổng hợp phần giá trị từ các trang sổ, thẻ chi tiết nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá, nhằm đối chiếu với số liệu Tài khoản 152, 153, 155, 156, 158 trên Sổ Cái hoặc Nhật ký - Sổ Cái.

Căn cứ và phương pháp ghi bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S11-DN ban hành theo Thông tư 200/2014/TT-BTC như sau:

Mỗi tài khoản vật liệu, dụng cụ, sản phẩm, hàng hoáđược lập một bảng riêng. Bảng này được lập vào cuối tháng, căn cứ vào số liệu dòng cộng trên sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hoá để lập.

- Cột A: Ghi số thứ tự vật liệu, dụng cụ, sản phẩm, hàng hoá.

- Cột B: Ghi tên, qui cách vật liệu, dụng cụ, sản phẩm, hàng hoá theo Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hoá (Mỗi thứ ghi 1 dòng).

- Cột 1: Ghi giá trị tồn đầu kỳ (Số liệu dòng tồn đầu kỳ ở cột 7 trên Sổ vật liệu, dụng cụ, sản phẩm, hàng hoá ).

- Cột 2: Ghi giá trị nhập trong kỳ (Số liệu dòng cộng cột 3 trên Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hoá ).

- Cột 3: Giá trị xuất trong kỳ (Lấy số liệu dòng cộng cột 5 trên Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hoá ).

- Cột 4: Giá trị tồn cuối kỳ (Lấy số liệu tồn cuối kỳ ở cột 7 trên Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hoá ).

Sau khi ghi xong tiến hành cộng Bảng tổng hợp. Số liệu trên dòng tổng cộng được đối chiếu với số liệu trên Nhật ký - Sổ Cái hoặc trên Sổ Cái của các Tài khoản 152, 153, 155, 156 và 158.

+ Số liệu cột 1: Được đối chiếu số dư đầu kỳ.

+ Số liệu cột 2: Được đối chiếu với số phát sinh Nợ.

+ Số liệu cột 3: Đối chiếu với số phát sinh Có.

+ Số liệu cột 4: Đối chiếu với số dư cuối kỳ.

Doanh nghiệp tư nhân có được tự thiết kế mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để áp dụng không?

Doanh nghiệp tư nhân có được tự thiết kế mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để áp dụng không, thì căn cứ theo khoản 2 Điều 122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, dễ kiểm soát và dễ đối chiếu. Trường hợp không tự xây dựng biểu mẫu sổ kế toán, doanh nghiệp có thể áp dụng biểu mẫu sổ kế toán theo hướng dẫn tại phụ lục số 4 Thông tư này nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

3. Tùy theo đặc điểm hoạt động và yêu cầu quản lý, doanh nghiệp được tự xây dựng hình thức ghi sổ kế toán cho riêng mình trên cơ sở đảm bảo thông tin về các giao dịch phải được phản ánh đầy đủ, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu. Trường hợp không tự xây dựng hình thức ghi sổ kế toán cho riêng mình, doanh nghiệp có thể áp dụng các hình thức sổ kế toán được hướng dẫn trong phụ lục số 4 Thông tư này để lập Báo cáo tài chính nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

Theo đó, doanh nghiệp tư nhân có được tự thiết kế mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để áp dụng cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, dễ kiểm soát và dễ đối chiếu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cấp, sửa đổi, bổ sung, gia hạn giấy phép lắp đặt cáp viễn thông trên biển theo Nghị định 163 gồm những hồ sơ nào?

- Con số may mắn hôm nay 19 2 2025? Con số may mắn hôm nay theo 12 con giáp? 3 con số may mắn hôm nay 19 2 2025?

- Tải bản kê khai tài sản, thu nhập của cổ đông sáng lập là cá nhân của ngân hàng thương mại cổ phần mới nhất theo Thông tư 56?

- Dự án đầu tư xây dựng công trình công nghiệp là gì? Dự án đầu tư xây dựng công trình công nghiệp gồm những dự án nào?

- Các trường hợp làm việc tại cấp xã, thôn không áp dụng Nghị định 178 về chế độ chính sách nghỉ hưu trước tuổi?