Mẫu bảng phân bố thuế tiêu thụ đặc biệt phải nộp đối với hoạt động kinh doanh xổ số điện toán là mẫu nào?

- Mẫu bảng phân bố thuế tiêu thụ đặc biệt phải nộp đối với hoạt động kinh doanh xổ số điện toán là mẫu nào?

- Số thuế tiêu thụ đặc biệt phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán được tính như thế nào?

- Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định như thế nào?

Mẫu bảng phân bố thuế tiêu thụ đặc biệt phải nộp đối với hoạt động kinh doanh xổ số điện toán là mẫu nào?

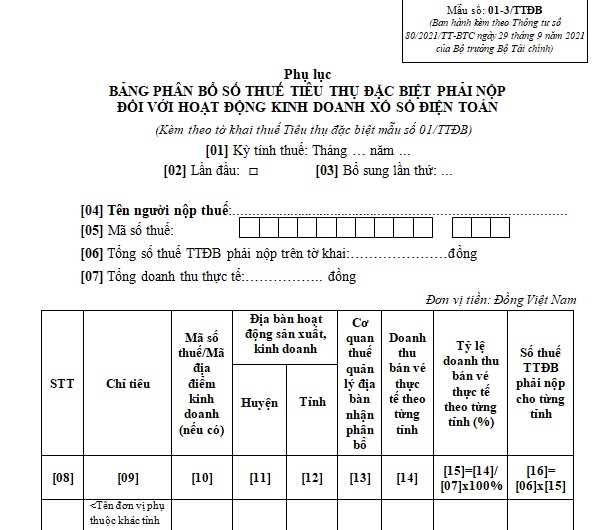

Mẫu số 01-3/TTĐB bảng phân bổ số thuế tiêu thụ đặc biệt phải nộp đối với hoạt động kinh doanh xổ số điện toán được quy định tại khoản 3 Điều 14 Thông tư 80/2021/TT-BTC bao gồm những nội dung cơ bản sau:

Tên người nộp thuế;

Mã số thuế;

Tổng số thuế TTĐB phải nộp trên tờ khai;

Tổng doanh thu thực tế.

Tải mẫu Mẫu số 01-3/TTĐB

Số thuế tiêu thụ đặc biệt phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán được tính như thế nào?

Số thuế tiêu thụ đặc biệt phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán được quy định tại khoản 2 Điều 14 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế tiêu thụ đặc biệt

1. Các trường hợp được phân bổ:

Hoạt động kinh doanh xổ số điện toán.

2. Phương pháp phân bổ:

Số thuế tiêu thụ đặc biệt phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán bằng (=) số thuế tiêu thụ đặc biệt phải nộp của hoạt động kinh doanh xổ số điện toán nhân (x) với tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên doanh thu bán vé thực tế của người nộp thuế.

Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định theo quy định tại điểm a khoản 2 Điều 13 Thông tư này.

...

Theo đó, hoạt động kinh doanh xổ số điện toán thuộc các trường hợp phải khai thuế, tính thuế, phân bổ và nộp thuế tiêu thụ đặc biệt.

Theo quy định trên, số thuế tiêu thụ đặc biệt phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán được tính như sau:

Số thuế tiêu thụ đặc biệt phải nộp (=) số thuế tiêu thụ đặc biệt phải nộp của hoạt động kinh doanh xổ số điện toán nhân (x) với tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên doanh thu bán vé thực tế của người nộp thuế.

Lưu ý:

Người nộp thuế thực hiện khai thuế tiêu thụ đặc biệt chung cho toàn bộ hoạt động kinh doanh xổ số điện toán trên toàn quốc và:

+ Nộp hồ sơ khai thuế theo mẫu số 01/TTĐB;

+ Phụ lục bảng xác định số thuế tiêu thụ đặc biệt được khấu trừ của nguyên liệu mua vào, hàng hóa nhập khẩu (nếu có) theo mẫu số 01-2/TTĐB;

+ Phụ lục bảng phân bổ số thuế tiêu thụ đặc biệt phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán theo mẫu số 01-3/TTĐB ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp;

+ Nộp số tiền thuế phân bổ cho tỉnh nơi có hoạt động kinh doanh xổ số điện toán theo quy định tại khoản 4 Điều 12 Thông tư 80/2021/TT-BTC.

Tải về Mẫu số 01/TTĐB

Tải về Mẫu số 01-2/TTĐB

Tải về Mẫu số 01-3/TTĐB

Mẫu bảng phân bố thuế tiêu thụ đặc biệt phải nộp đối với hoạt động kinh doanh xổ số điện toán là mẫu nào? (Hình từ Internet)

Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định như thế nào?

Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được quy định tại khoản 2 Điều 14 Thông tư 80/2021/TT-BTC , viện dẫn tới điểm a khoản 2 Điều 13 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

...

2. Phương pháp phân bổ:

a) Phân bổ thuế giá trị gia tăng phải nộp đối với hoạt động kinh doanh xổ số điện toán

Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán bằng (=) số thuế giá trị gia tăng phải nộp của hoạt động kinh doanh xổ số điện toán nhân (x) với tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên tổng doanh thu bán vé thực tế của người nộp thuế.

Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định như sau:

Trường hợp phương thức phân phối vé xổ số điện toán thông qua thiết bị đầu cuối: Doanh thu từ hoạt động kinh doanh xổ số điện toán phát sinh từ các thiết bị đầu cuối đăng ký bán vé xổ số điện toán trong địa giới hành chính từng tỉnh theo hợp đồng đại lý xổ số đã ký với công ty xổ số điện toán hoặc các cửa hàng, điểm bán vé do người nộp thuế thiết lập trên địa bàn.

Trường hợp phương thức phân phối vé xổ số điện toán thông qua điện thoại và internet: Doanh thu được xác định tại từng tỉnh nơi khách hàng đăng ký tham gia dự thưởng khi mở tài khoản dự thưởng theo quy định của pháp luật về kinh doanh xổ số điện toán.

....

Theo đó, doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định như sau:

Trường hợp phương thức phân phối vé xổ số điện toán thông qua thiết bị đầu cuối:

Doanh thu từ hoạt động kinh doanh xổ số điện toán phát sinh từ các thiết bị đầu cuối đăng ký bán vé xổ số điện toán trong địa giới hành chính từng tỉnh theo hợp đồng đại lý xổ số đã ký với công ty xổ số điện toán hoặc các cửa hàng, điểm bán vé do người nộp thuế thiết lập trên địa bàn.

Trường hợp phương thức phân phối vé xổ số điện toán thông qua điện thoại và internet:

Doanh thu được xác định tại từng tỉnh nơi khách hàng đăng ký tham gia dự thưởng khi mở tài khoản dự thưởng theo quy định của pháp luật về kinh doanh xổ số điện toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc đám cưới hay, ngắn gọn? Câu chúc đám cưới trăm năm tình viên mãn? Bao nhiêu tuổi được kết hôn?

- Xem 12 cung hoàng đạo ngày sinh tháng sinh chi tiết? Xem cung hoàng đạo của mình bằng ngày sinh như thế nào?

- Năm 2025, trừ 10 điểm giấy phép lái xe đối với xe máy thực hiện hành vi nào theo Nghị định 168?

- Thể lệ Cuộc thi báo chí viết về Đảng quang vinh Bác Hồ vĩ đại với chủ đề 'Vững bước dưới cờ Đảng' năm 2025?

- Mẫu Bản đăng ký Dân vận khéo mới nhất là mẫu nào? Nội dung đăng ký Dân vận khéo bao gồm những gì?