Mẫu Bảng kiểm kê quỹ theo Thông tư 200? Hướng dẫn phương pháp lập Bảng kiểm kê quỹ chi tiết nhất?

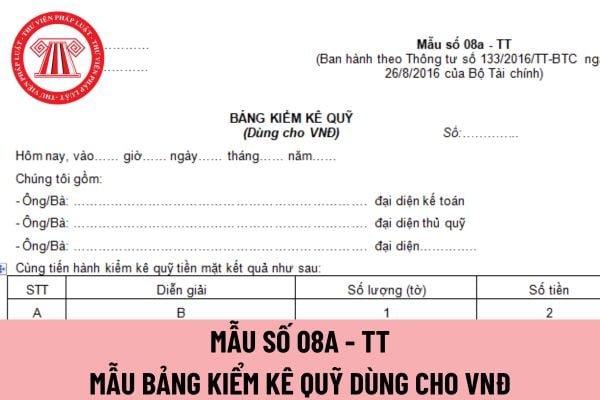

Mẫu Bảng kiểm kê quỹ theo Thông tư 200?

Bảng kiểm kê quỹ được quy định tại Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC, cụ thể gồm 2 mẫu sau đây:

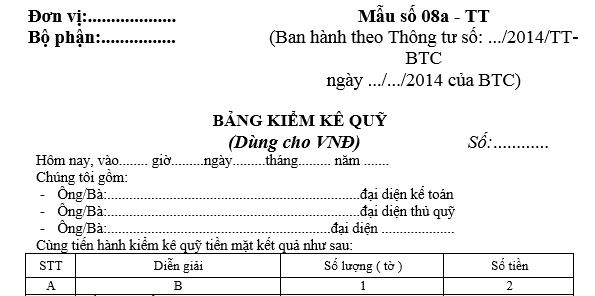

(1) Bảng kiểm kê quỹ (dùng cho VND) - Mẫu số 08a-TT

TẢI VỀ Bảng kiểm kê quỹ (dùng cho VND) - Mẫu số 08a-TT

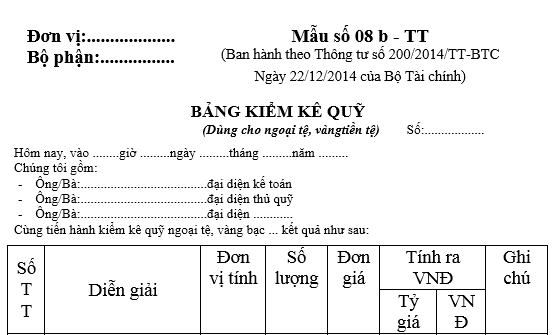

(2) Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng tiền tệ) - Mẫu số 08b-TT

TẢI VỀ Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng tiền tệ) - Mẫu số 08b-TT

Mẫu Bảng kiểm kê quỹ theo Thông tư 200? (Hình từ Internet)

Hướng dẫn phương pháp lập Bảng kiểm kê quỹ chi tiết nhất?

Phương pháp lập Bảng kiểm kê quỹ được hướng dẫn tại Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC, cụ thể như sau:

(1) Bảng kiểm kê quỹ (dùng cho VND) - Mẫu số 08a-TT

- Mục đích: Bảng kiểm kê quỹ nhằm xác nhận tiền bằng VNĐ tồn quỹ thực tế và số thừa, thiếu so với sổ quỹ trên cơ sở đó tăng cường quản lý quỹ và làm cơ sở qui trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.

- Phương pháp và trách nhiệm ghi:

+ Góc trên bên trái của Biên bản kiểm kê quỹ tiền mặt phải ghi rõ tên đơn vị (hoặc đóng dấu), bộ phận.

+ Việc kiểm kê quỹ được tiến hành định kỳ vào cuối tháng, cuối quí, cuối năm hoặc khi cần thiết có thể kiểm kê đột xuất hoặc khi bàn giao quỹ. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó, thủ quỹ và kế toán tiền mặt hoặc kế toán thanh toán là các thành viên. Biên bản kiểm kê quỹ phải ghi rõ số hiệu chứng từ và thời điểm kiểm kê (....giờ .....ngày .....tháng .....năm .....). Trước khi kiểm kê quỹ, thủ quỹ phải ghi sổ quỹ tất cả các phiếu thu, phiếu chi và tính số dư tồn quỹ đến thời điểm kiểm kê.

+ Khi tiến hành kiểm kê phải tiến hành kiểm kê riêng từng loại tiền có trong quỹ.

+ Dòng “Số dư theo sổ quỹ": Căn cứ vào số tồn quỹ trên sổ quỹ tại ngày, giờ cộng sổ kiểm kê quỹ để ghi vào cột 2.

+ Dòng “Số kiểm kê thực tế": Căn cứ vào số kiểm kê thực tế để ghi theo từng loại tiền vào cột 1 và tính ra tổng số tiền để ghi vào cột 2.

+ Dòng chênh lệch: Ghi số chênh lệch thừa hoặc thiếu giữa số dư theo sổ quỹ với số kiểm kê thực tế.

Trên Bảng kiểm kê quỹ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu quỹ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê. Bảng kiểm kê quỹ phải có chữ ký của thủ quỹ, Trưởng ban kiểm kê và kế toán trưởng. Mọi khoản chênh lệch quỹ đều phải báo cáo giám đốc doanh nghiệp xem xét giải quyết.

Lưu ý: Bảng kiểm kê quỹ do ban kiểm kê quỹ lập thành 2 bản:

- 1 bản lưu ở thủ quỹ.

- 1 bản lưu ở kế toán quỹ tiền mặt hoặc kế toán thanh toán.

(2) Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng tiền tệ) - Mẫu số 08b-TT

- Mục đích: Biên bản nhằm xác nhận tiền ngoại tệ, vàng tiền tệ, ... tồn quỹ thực tế và số thừa, thiếu so với sổ quỹ trên cơ sở đó tăng cường quản lý quỹ và làm cơ sở qui trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.

- Phương pháp và trách nhiệm ghi:

+ Góc trên bên trái ghi tên đơn vị, bộ phận. Việc kiểm kê quỹ được tiến hành định kỳ vào cuối tháng, cuối quí, cuối năm hoặc khi cần thiết có thể kiểm kê đột xuất hoặc khi bàn giao quỹ. Khi tiến hành kiểm kê phải lập ban kiểm kê, trong đó, thủ quỹ và kế toán quỹ là các thành viên.

+ Biên bản kiểm kê quỹ phải ghi rõ số hiệu chứng từ và thời điểm kiểm kê (...giờ .....ngày .....tháng .....năm .....). Trước khi kiểm kê quỹ, thủ quỹ phải ghi sổ quỹ tất cả các phiếu thu, phiếu chi và tính số dư tồn quỹ đến thời điểm kiểm kê.

+ Khi tiến hành kiểm kê phải tiến hành kiểm kê riêng từng loại tiền có trong quỹ như: Ngoại tệ, vàngtiền tệ ...

+ Dòng “Số dư theo sổ quỹ": Căn cứ vào sổ quỹ tại ngày, giờ kiểm kê quỹ để ghi vào cột 2, 4.

+ Dòng “Kiểm kê thực tế": Căn cứ vào số kiểm kê thực tế để ghi theo từng loại ngoại tệ, vàngtiền tệ ...

+ Dòng chênh lệch: Ghi số chênh lệch thừa hoặc thiếu giữa số dư theo sổ quỹ với số kiểm kê thực tế.

Trên Bảng kiểm kê quỹ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu quỹ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê. Bảng kiểm kê quỹ phải có chữ ký (ghi rõ họ tên) của thủ quỹ, trưởng ban kiểm kê và kế toán trưởng. Mọi khoản chênh lệch quỹ đều phải báo cáo giám đốc doanh nghiệp xem xét giải quyết.

Lưu ý: Bảng kiểm kê quỹ do ban kiểm kê quỹ lập thành 2 bản:

- 1 bản lưu ở thủ quỹ

- 1 bản lưu ở kế toán quỹ.

- Trường hợp kiểm kê vàng tiền tệ thì cột "Diễn giải" phải ghi theo từng loại, từng thứ.

Doanh nghiệp có bắt buộc phải lập Bảng kiểm kê quỹ theo Thông tư 200?

Căn cứ khoản 3 Điều 9 Thông tư 200/2014/TT-BTC có quy định như sau:

Đăng ký sửa đổi Chế độ kế toán

...

3. Đối với chứng từ và sổ kế toán

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành kèm theo phụ lục số 3 Thông tư này hoặc được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.

b) Tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký) đều thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng biểu mẫu sổ theo hướng dẫn tại phụ lục số 4 Thông tư này hoặc bổ sung, sửa đổi biểu mẫu sổ, thẻ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

Đối chiếu với quy định trên thì Bảng kiểm kê quỹ theo Thông tư 200 thuộc loại chứng từ kế toán hướng dẫn (không bắt buộc).

Vì vậy, doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành tại Phụ lục 3 Thông tư 200/2014/TT-BTC hoặc được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Biên bản bầu Bí thư, Phó bí thư đảng bộ mới nhất là mẫu nào? Nội dung biên bản bao gồm những gì?

- Có được tặng cho biển số xe trúng đấu giá không? Quyết định xác nhận biển số xe trúng đấu giá được cấp khi nào?

- Mẫu Biên bản kiểm phiếu bầu cấp ủy đảng bộ mới nhất? Tải mẫu? Phiếu bầu cấp ủy đảng bộ được xem là hợp lệ khi nào?

- Mẫu Báo cáo chính trị đại hội đảng bộ có kiểm điểm của cấp ủy 25 30? Yêu cầu đối với kiểm điểm cuối nhiệm kỳ của cấp ủy theo Quy định 232?

- Tổ chức hội nghị tập thể quân nhân về thực hiện quy chế dân chủ ở cơ sở từ ngày 15/2/2025 như thế nào?