Mẫu bảng kê nộp thuế mới nhất năm 2023 hiện đang áp dụng mẫu nào? Hướng dẫn cách ghi bảng kê nộp thuế năm 2023?

Mẫu bảng kê nộp thuế mới nhất năm 2023 hiện đang áp dụng mẫu nào?

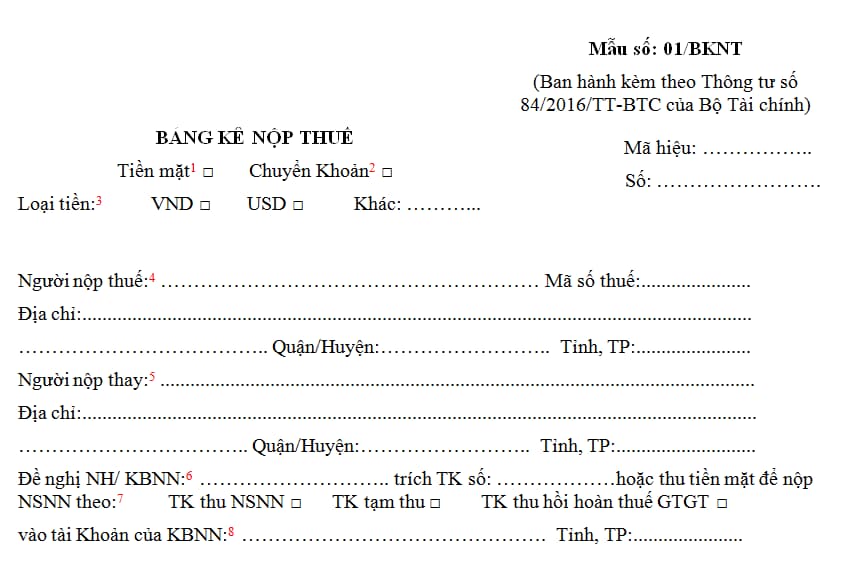

Mẫu bảng kê nộp thuế thực hiện theo mẫu số 01/BKNT ban hành kèm theo Thông tư 84/2016/TT-BTC

Hướng dẫn cách ghi bảng kê nộp thuế năm 2023:

[6] - Trường hợp nộp bằng chuyển khoản: Ghi tên ngân hàng mở tài khoản và số tài khoản của người nộp tiền.

- Trường hợp nộp bằng tiền mặt: Chỉ ghi tên ngân hàng/ kho bạc nhà nước nơi người nộp tiền thực hiện giao dịch và không phải ghi số tài khoản.

[7] Người nộp thuế chọn “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT”

[8] Ghi tên cơ quan kho bạc nhà nước tiếp nhận khoản thu ngân sách.

[9] Người nộp thuế điền X vào một trong các ô tương ứng với cơ quan ban hành là “Kiểm toán Nhà nước”, “Thanh tra Chính phủ”, “Thanh tra Tài chính”, “Cơ quan có thẩm quyền khác”. Trường hợp thực hiện nộp thuế theo quyết định của cơ quan thuế các cấp thì điền X vào ô “Cơ quan có thẩm quyền khác”.

[10] Người nộp thuế ghi tên cơ quan quản lý thu phù hợp với khoản nộp ngân sách.

[11] - Đối với khoản nộp theo quyết định/thông báo của cơ quan có thẩm quyền, người nộp thuế ghi rõ số và ký hiệu của quyết định/ thông báo (ví dụ như 123/QĐ-CT, 67/TB-CCT).

[12] Người nộp thuế ghi tương ứng với từng khoản nộp theo định dạng dưới đây:

- Nộp thuế theo lần phát sinh: DD/MM/YYYY (ghi theo ngày nộp hồ sơ thuế);

- Nộp thuế theo tháng: 00/MM/YYYY;

- Nộp thuế theo quý: 00/Qx/YYYY;

- Nộp thuế theo kỳ nộp trong năm: 00/Kx/YYYY;

- Nộp thuế theo năm: 00/CN/YYYY;

- Nộp thuế theo quyết toán năm: 00/QT/YYYY;

- Nộp thuế theo quyết định/ thông báo: DD/MM/YYYY (ghi theo ngày trên quyết định/ thông báo).

- Trường hợp tổ chức ủy nhiệm thu thuế nộp tiền vào ngân sách nhà nước đối với số tiền đã thu của người nộp thuế thì người nộp thuế ghi ngày lập bảng kê biên lai thu vào cột “Kỳ thuế”.

[13] - Người nộp thuế ghi rõ tên của từng loại thuế, khoản nộp người nộp thuế kê khai thêm thông tin theo đặc điểm của từng loại tài sản trong ô nội dung khoản nộp ngân sách nhà nước như: địa chỉ căn nhà, lô đất; loại phương tiện, nhãn hiệu, số loại, màu sơn, số khung, số máy của máy bay, tàu thuyền, ô tô, xe máy.

+ Thuế giá trị gia tăng từ hoạt động kinh doanh trong nước.

+ Thuế giá trị gia tăng từ hoạt động xổ số kiến thiết.

+ Thuế thu nhập doanh nghiệp từ hoạt động dầu khí theo hiệp định, hợp đồng.

+ Thuế tiêu thụ đặc biệt từ sản xuất thuốc lá.

+ Thuế tiêu thụ đặc biệt từ ô tô nhập khẩu bán trong nước.

+ Thuế thu nhập cá nhân từ tiền lương, tiền công.

+ Thuế thu nhập cá nhân từ hoạt động đầu tư

[14] Người nộp thuế ghi theo số tiền thực nộp phù hợp với loại tiền đã chọn là VND hoặc USD hoặc loại ngoại tệ khác.

[15] - Trường hợp tổ chức, doanh nghiệp nộp theo hình thức chuyển khoản: ký, ghi rõ họ tên của kế toán trưởng (nếu có); ký, ghi rõ họ tên và đóng dấu lên tên thủ trưởng đơn vị (đồng thời là chủ tài khoản trích tiền nộp thuế).

Mẫu bảng kê nộp thuế mới nhất năm 2023 hiện đang áp dụng mẫu nào? Hướng dẫn cách ghi bảng kê nộp thuế năm 2023?(Hình internet)

Trường hợp nào người nộp tiền sử dụng mẫu số 01/BKNT bảng kê nộp thuế?

Căn cứ Điều 9 Thông tư 84/2016/TT-BTC quy định:

Lập chứng từ nộp thuế tại quầy giao dịch của ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu, cơ quan kho bạc nhà nước

1. Trường hợp nộp thuế tại quầy giao dịch của ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu và nộp thuế bằng tiền mặt tại quầy giao dịch của cơ quan kho bạc nhà nước, người nộp tiền lập bảng kê nộp thuế (mẫu số 01/BKNT ban hành kèm theo Thông tư này) như sau:

a) Thông tin về hình thức nộp thuế: Chọn tương ứng vào ô nộp thuế bằng tiền mặt hoặc chuyển Khoản.

b) Thông tin loại tiền nộp thuế:

- Chọn ô “VND” trên chứng từ nộp tiền trong trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Việt Nam.

- Chọn ô “USD” hoặc ghi thông tin loại ngoại tệ khác trên chứng từ nộp tiền trong trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Đô la Mỹ hoặc ngoại tệ khác theo quy định của pháp luật.

c) Thông tin về người nộp thuế: Ghi đúng theo tên, mã số thuế, địa chỉ của người nộp thuế theo thông tin về đăng ký thuế hoặc thông tin đăng ký doanh nghiệp.

...

Như vậy, trường hợp nộp thuế tại quầy giao dịch của ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu và nộp thuế bằng tiền mặt tại quầy giao dịch của cơ quan kho bạc nhà nước, thì người nộp tiền lập bảng kê nộp thuế theo mẫu số 01/BKNT ban hành kèm theo Thông tư 84/2016/TT-BTC (mẫu nêu tại mục 1).

Xử lý thông tin thu nộp ngân sách nhà nước tại cơ quan thuế như thế nào?

Tại Điều 16 Thông tư 84/2016/TT-BTC quy định:

Tiếp nhận, xử lý thông tin thu nộp ngân sách nhà nước tại cơ quan thuế

- Cơ quan thuế tiếp nhận thông tin thu nộp ngân sách từ cơ quan kho bạc nhà nước chuyển sang, kiểm tra chữ ký điện tử và thông tin chi Tiết trên bảng kê chứng từ nộp ngân sách nhà nước, tiếp nhận vào hệ thống ứng dụng quản lý thuế để hạch toán số thu ngân sách và số đã nộp của người nộp thuế.

- Cơ quan thuế thực hiện tra soát, xử lý sai sót và Điều chỉnh thông tin các Khoản thu nộp ngân sách nhà nước với cơ quan kho bạc nhà nước, người nộp thuế theo hướng dẫn tại Điều 17 Thông tư 84/2016/TT-BTC.

- Định kỳ ngày 15 hàng tháng hoặc ngày làm việc tiếp theo nếu ngày 15 là ngày nghỉ theo quy định của pháp luật về lao động, cơ quan thuế thông báo các Khoản nộp ngân sách trong tháng trước đã được ghi nhận trong hệ thống quản lý thuế cho người nộp thuế qua tài Khoản giao dịch thuế điện tử do Tổng cục Thuế cấp cho người nộp thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu báo cáo các công việc, dự án đã thực hiện trong 3 năm gần nhất của nhà thầu nước ngoài theo Nghị định 175 ra sao?

- Mức khấu trừ bảo hiểm là gì? Mức khấu trừ bảo hiểm có nằm trong nội dung của giấy chứng nhận bảo hiểm cháy nổ bắt buộc không?

- Tổng hợp mẫu vẽ tranh Em yêu tổ quốc Việt Nam đơn giản, đẹp nhất? Thể lệ cuộc thi vẽ tranh Em yêu tổ quốc Việt Nam?

- Mẫu tờ trình thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở mới nhất? Quy định chung về thiết kế xây dựng ra sao?

- Quà tặng ý nghĩa cho bác sĩ ngày 27 2? 10+ câu chúc vui vẻ, hài hước dành tặng bác sĩ nhân ngày 27 2? Ngày 27 2 có phải là ngày lễ lớn?