Mẫu bảng kê chi tiết hàng hóa miễn thuế dự kiến nhập khẩu theo tổ hợp, dây chuyền mới nhất được quy định như thế nào?

- Danh mục hàng hóa miễn thuế dự kiến nhập khẩu được xây dựng dựa trên những nguyên tắc nào?

- Cơ quan nào sẽ tiếp nhận danh mục hàng hóa miễn thuế dự kiến nhập khẩu theo tổ hợp, dây chuyền?

- Mẫu bảng kê chi tiết hàng hóa miễn thuế dự kiến nhập khẩu theo tổ hợp, dây chuyền mới nhất được quy định như thế nào?

Danh mục hàng hóa miễn thuế dự kiến nhập khẩu được xây dựng dựa trên những nguyên tắc nào?

Căn cứ theo khoản 2 Điều 30 Nghị định 134/2016/NĐ-CP quy định như sau:

Thông báo Danh mục hàng hóa miễn thuế dự kiến nhập khẩu đối với các trường hợp thông báo Danh mục miễn thuế

1. Các trường hợp thông báo Danh mục hàng hóa nhập khẩu miễn thuế gồm các hàng hóa thuộc đối tượng miễn thuế quy định tại Điều 14, Điều 15, Điều 16, Điều 17, Điều 18, Điều 23, Điều 24 Nghị định này.

2. Nguyên tắc xây dựng Danh mục hàng hóa miễn thuế dự kiến nhập khẩu (sau đây gọi chung là Danh mục miễn thuế):

a) Tổ chức, cá nhân sử dụng hàng hóa (chủ dự án; chủ cơ sở sản xuất, kinh doanh; chủ cơ sở đóng tàu; tổ chức, cá nhân tiến hành hoạt động dầu khí) sau đây gọi chung là chủ dự án, là người thông báo Danh mục hàng hóa xuất khẩu, nhập khẩu miễn thuế. Trường hợp chủ dự án không trực tiếp nhập khẩu hàng hóa miễn thuế mà nhà thầu chính hoặc nhà thầu phụ hoặc công ty cho thuê tài chính nhập khẩu hàng hóa thì nhà thầu, công ty cho thuê tài chính sử dụng danh mục miễn thuế do chủ dự án đã thông báo với cơ quan hải quan;

b) Hàng hóa phải thuộc đối tượng được miễn thuế theo quy định tại một trong các trường hợp quy định tại khoản 11, khoản 12, khoản 13, khoản 14, khoản 15, khoản 16 và khoản 18 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu; và phù hợp với ngành nghề, lĩnh vực đầu tư, mục tiêu, quy mô, công suất của dự án, cơ sở sản xuất, hoạt động sử dụng hàng hóa miễn thuế;

c) Danh mục miễn thuế được xây dựng một lần cho dự án, cơ sở sản xuất, hoạt động sử dụng hàng hóa miễn thuế, hoặc xây dựng theo từng giai đoạn, từng hạng mục, từng tổ hợp, dây chuyền phù hợp với thực tế và hồ sơ tài liệu thực hiện dự án, cơ sở sản xuất, hoạt động sử dụng hàng hóa miễn thuế, sau đây gọi chung là dự án.

...

Như vậy, danh mục hàng hóa miễn thuế dự kiến nhập khẩu được xây dựng dựa trên những nguyên tắc sau đây:

- Tổ chức, cá nhân sử dụng hàng hóa (chủ dự án; chủ cơ sở sản xuất, kinh doanh; chủ cơ sở đóng tàu; tổ chức, cá nhân tiến hành hoạt động dầu khí) sau đây gọi chung là chủ dự án, là người thông báo Danh mục hàng hóa xuất khẩu, nhập khẩu miễn thuế.

Trường hợp chủ dự án không trực tiếp nhập khẩu hàng hóa miễn thuế mà nhà thầu chính hoặc nhà thầu phụ hoặc công ty cho thuê tài chính nhập khẩu hàng hóa thì nhà thầu, công ty cho thuê tài chính sử dụng danh mục miễn thuế do chủ dự án đã thông báo với cơ quan hải quan;

- Hàng hóa phải thuộc đối tượng được miễn thuế theo quy định tại một trong các trường hợp quy định tại khoản 11, khoản 12, khoản 13, khoản 14, khoản 15, khoản 16 và khoản 18 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu; và phù hợp với ngành nghề, lĩnh vực đầu tư, mục tiêu, quy mô, công suất của dự án, cơ sở sản xuất, hoạt động sử dụng hàng hóa miễn thuế;

- Danh mục miễn thuế được xây dựng một lần cho dự án, cơ sở sản xuất, hoạt động sử dụng hàng hóa miễn thuế, hoặc xây dựng theo từng giai đoạn, từng hạng mục, từng tổ hợp, dây chuyền phù hợp với thực tế và hồ sơ tài liệu thực hiện dự án, cơ sở sản xuất, hoạt động sử dụng hàng hóa miễn thuế, sau đây gọi chung là dự án.

Hàng hóa miễn thuế dự kiến nhập khẩu (Hình từ Internet)

Cơ quan nào sẽ tiếp nhận danh mục hàng hóa miễn thuế dự kiến nhập khẩu theo tổ hợp, dây chuyền?

Căn cứ theo khoản 4 Điều 30 Nghị định 134/2016/NĐ-CP, được sửa đổi bởi điểm c khoản 20 Điều 1 Nghị định 18/2021/NĐ-CP quy định như sau:

Thông báo Danh mục hàng hóa miễn thuế dự kiến nhập khẩu đối với các trường hợp thông báo Danh mục miễn thuế

...

4. Thời gian, địa điểm thông báo Danh mục miễn thuế:

a) Chủ dự án có trách nhiệm gửi hồ sơ thông báo Danh mục miễn thuế theo quy định tại khoản 3 Điều này trước khi đăng ký tờ khai hàng hóa nhập khẩu miễn thuế đầu tiên;

b) Nơi tiếp nhận thông báo Danh mục miễn thuế là Cục Hải quan nơi thực hiện dự án, Cục Hải quan nơi đóng trụ sở chính hoặc nơi quản lý tập trung của dự án đối với dự án được thực hiện ở nhiều tỉnh, thành phố, Cục Hải quan nơi lắp đặt tổ hợp, dây chuyền đối với danh mục hàng hóa miễn thuế dự kiến nhập khẩu theo tổ hợp, dây chuyền.

...

Như vậy, cơ quan sẽ tiếp nhận danh mục hàng hóa miễn thuế dự kiến nhập khẩu theo tổ hợp, dây chuyền là Cục Hải quan nơi lắp đặt tổ hợp, dây chuyền đối với danh mục hàng hóa miễn thuế dự kiến nhập khẩu theo tổ hợp, dây chuyền.

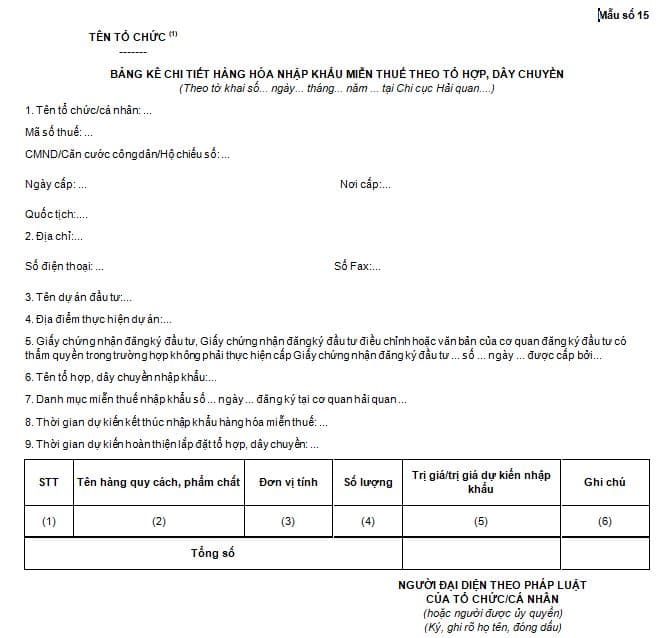

Mẫu bảng kê chi tiết hàng hóa miễn thuế dự kiến nhập khẩu theo tổ hợp, dây chuyền mới nhất được quy định như thế nào?

Căn cứ theo Mẫu 15 Phụ lục VII Biểu mẫu miễn thuế, giảm thuế, hoàn thuế, không thu thuế ban hành kèm theo Nghị định 134/2016/NĐ-CP (Phụ lục này bị thay thế bởi điểm d khoản 2 Điều 2 Nghị định 18/2021/NĐ-CP), cụ thể như sau:

Ghi chú khi điền mẫu:

(1) Đối với cá nhân: Bỏ trống.

Cột 2: Ghi rõ tên, quy cách, phẩm chất của từng máy móc, thiết bị thuộc tổ hợp dây chuyền.

- Trường hợp tách được trị giá/trị giá dự kiến của từng dòng hàng nhập khẩu thì khai vào cột (5);

- Trường hợp không tách được thì khai tổng trị giá của lô hàng theo tờ khai vào dòng tổng số.

Tải mẫu bảng kê chi tiết hàng hóa miễn thuế dự kiến nhập khẩu miễn theo tổ hợp, dây chuyền mới nhất năm 2023. Tải về

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Xe ô tô có được lùi xe ở khu vực cấm dừng không? Xe ô tô lùi xe ở khu vực cấm dừng bị phạt bao nhiêu?

- Ý nghĩa của con số đường đời trong thần số học là gì? Nghề nghiệp phù hợp với từng con số đường đời là gì?

- Năm cá nhân số 1 có nên khởi nghiệp không? Cách tính năm cá nhân theo thần số học? Ai có quyền thành lập doanh nghiệp?

- Tài khoản 1567 là gì? Kết cấu và nội dung phản ánh của Tài khoản 1567 như thế nào theo Thông tư 200?

- Ngày 10 3 2025 có tốt không, giờ đẹp ngày 10 3 2025? Ngày 10 tháng 3 năm 2025 có tốt không? Ngày 10 3 2025 tốt hay xấu?