Mẫu bảng chấm công cho người lao động áp dụng đối với doanh nghiệp nhỏ và vừa? Hướng dẫn cách ghi bảng chấm công?

Mẫu bảng chấm công cho người lao động áp dụng đối với doanh nghiệp nhỏ và vừa?

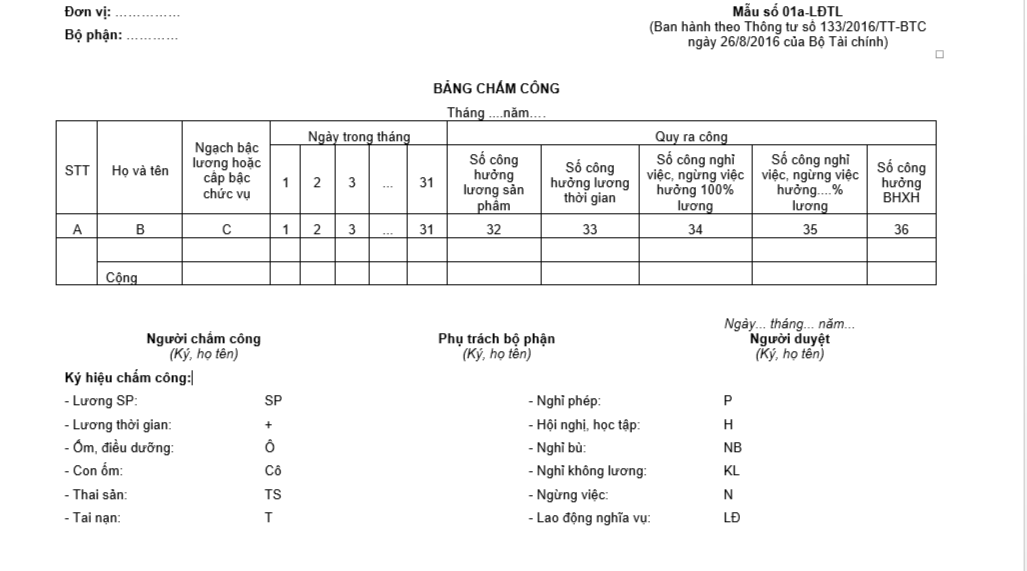

Căn cứ Phụ lục ban hành kèm theo Thông tư 133/2016/TT-BTC quy định, mẫu bảng chấm công áp dụng cho doanh nghiệp nhỏ và vừa được thực hiện theo Mẫu số 01a- LĐTL.

TẢI VỀ mẫu bảng chấm công cho người lao động áp dụng đối với doanh nghiệp nhỏ và vừa tại đây.

Mẫu bảng chấm công cho người lao động áp dụng đối với doanh nghiệp nhỏ và vừa? (Hình từ Internet)

Hướng dẫn cách ghi bảng chấm công người lao động của doanh nghiệp nhỏ và vừa?

Theo quy định tại Phụ lục ban hành kèm theo Thông tư 133/2016/TT-BTC thì phương pháp và cách ghi bảng chấm công được hướng dẫn như sau:

- Bảng chấm công được dùng để theo dõi ngày công thực tế làm việc, nghỉ việc, nghỉ hưởng bảo hiểm xã hội,... để có căn cứ tính trả lương, bảo hiểm xã hội trả thay lương cho từng người và quản lý lao động trong đơn vị.

- Mỗi bộ phận (phòng, ban, tổ, nhóm...) của doanh nghiệp nhỏ và vừa phải lập bảng chấm công hàng tháng. cụ thể:

+ Cột A, B: Ghi số thứ tự, họ và tên từng người trong bộ phận công tác.

+ Cột C: Ghi ngạch bậc lương hoặc cấp bậc chức vụ của từng người.

+ Cột 1-31: Ghi các ngày trong tháng (Từ ngày 01 đến ngày cuối cùng của tháng).

+ Cột 32: Ghi tổng số công hưởng lương sản phẩm của từng người trong tháng.

+ Cột 33: Ghi tổng số công hưởng lương thời gian của từng người trong tháng.

+ Cột 34: Ghi tổng số công nghỉ việc và ngừng việc hưởng 100% lương của từng người trong tháng.

+ Cột 35: Ghi tổng số công nghỉ việc và ngừng việc hưởng các loại % lương của từng người trong tháng.

+ Cột 36: Ghi tổng số công nghỉ hưởng bảo hiểm xã hội của từng người trong tháng.

Hàng ngày tổ trưởng (Trưởng ban, phòng, nhóm,...) hoặc người được ủy quyền căn cứ vào tình hình thực tế của bộ phận mình để chấm công cho từng người trong ngày, ghi vào ngày tương ứng trong các cột từ cột 1 đến cột 31 theo các ký hiệu quy định trong chứng từ.

Cuối tháng, người chấm công và người phụ trách bộ phận ký vào Bảng chấm công và chuyển Bảng chấm công cùng các chứng từ liên quan như Giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội, giấy xin nghỉ việc không hưởng lương,... về bộ phận kế toán kiểm tra, đối chiếu quy ra công để tính lương và bảo hiểm xã hội.

Kế toán tiền lương căn cứ vào các ký hiệu chấm công của từng người tính ra số ngày công theo từng loại tương ứng để ghi vào các cột 32, 33, 34, 35.

Ngày công được quy định là 8 giờ. Khi tổng hợp quy thành ngày công nếu còn giờ lẻ thì ghi số giờ lẻ bên cạnh số công và đánh dấu phẩy ở giữa.

Ví dụ: 22 công 4 giờ thì ghi 22,4

Bảng chấm công được lưu tại phòng (ban, tổ,...) kế toán cùng các chứng từ có liên quan.

Phương pháp chấm công: Tùy thuộc vào điều kiện công tác và trình độ kế toán tại đơn vị để sử dụng 1 trong các phương pháp chấm công sau:

- Chấm công ngày: Mỗi khi người lao động làm việc tại đơn vị hoặc làm việc khác như hội nghị, họp,... thì mỗi ngày dùng một ký hiệu để chấm công cho ngày đó.

Cần chú ý 2 trường hợp:

+ Nếu trong ngày, người lao động làm 2 việc có thời gian khác nhau thì chấm công theo ký hiệu của công việc chiếm nhiều thời gian nhất. Ví dụ người lao động A trong ngày họp 5 giờ làm lương thời gian 3 giờ thì cả ngày hôm đó chấm “H” Hội họp.

+ Nếu trong ngày, người lao động làm 2 việc có thời gian bằng nhau thì chấm công theo ký hiệu của công việc diễn ra trước.

- Chấm công theo giờ: Trong ngày người lao động làm bao nhiêu công việc thì chấm công theo các ký hiệu đã quy định và ghi số giờ công thực hiện công việc đó bên cạnh ký hiệu tương ứng.

- Chấm công nghỉ bù: Nghỉ bù chỉ áp dụng trong trường hợp làm thêm giờ hưởng lương thời gian nhưng không thanh toán lương làm thêm, do đó khi người lao động nghỉ bù thì chấm “NB” và vẫn tính trả lương thời gian.

Người lao động của doanh nghiệp nhỏ và vừa khi tham gia khóa đào tạo nghề trình độ sơ cấp có được hỗ trợ chi phí không?

Việc hỗ trợ chi phí đào tạo nghề được quy định tại khoản 4 Điều 14 Nghị định 80/2021/NĐ-CP như sau:

Hỗ trợ phát triển nguồn nhân lực cho doanh nghiệp nhỏ và vừa

...

4. Hỗ trợ đào tạo nghề

Hỗ trợ chi phí đào tạo cho người lao động của doanh nghiệp nhỏ và vừa khi tham gia khóa đào tạo nghề trình độ sơ cấp hoặc chương trình đào tạo từ 03 tháng trở xuống. Các chi phí còn lại do doanh nghiệp nhỏ và vừa và người lao động thỏa thuận. Người lao động tham gia khóa đào tạo phải đáp ứng điều kiện đã làm việc trong doanh nghiệp nhỏ và vừa tối thiểu 06 tháng liên tục trước khi tham gia khoá đào tạo.

Như vậy, theo quy định, người lao động của doanh nghiệp nhỏ và vừa khi tham gia khóa đào tạo nghề trình độ sơ cấp thì sẽ được hỗ trợ chi phí đào tạo. Các chi phí còn lại do doanh nghiệp nhỏ và vừa và người lao động thỏa thuận.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hội nghị thành lập là gì? Biên bản cuộc họp hội nghị thành lập của cổ đông sáng lập tổ chức tín dụng phi ngân hàng có nội dung gì?

- Hành trình ra đi tìm đường cứu nước của Bác Hồ? Những hoạt động tuyên truyền trong Ngày thành lập Đảng cộng sản Việt Nam?

- Mức lương theo chức danh của NLĐ làm việc tại vùng nào không được thấp hơn 4.410.000 đồng? Mức lương theo chức danh là gì?

- Mẫu Giấy đề nghị cấp Giấy phép sử dụng vật liệu nổ công nghiệp lần đầu? Thời hạn tối đa cấp giấy phép là bao lâu?

- Mẫu cam kết thanh toán đủ số nợ khi đến hạn của chủ doanh nghiệp tư nhân khi chuyển đổi doanh nghiệp tư nhân thành công ty hợp danh?