Hướng dẫn xác định giá trị Chỉ số kinh doanh của Ngân hàng, chi nhánh ngân hàng? Khoản mục không được tính vào cấu phần chỉ số kinh doanh?

Hướng dẫn xác định giá trị Chỉ số kinh doanh của Ngân hàng, chi nhánh ngân hàng?

Theo quy định tại Phụ lục 3 Xác định giá trị của Chỉ số kinh doanh ban hành kèm Thông tư 41/2016/TT-NHNN (bị thay thế bởi Điều 2 Thông tư 22/2023/TT-NHNN) thì Ngân hàng, chi nhánh ngân hàng xác định giá trị của Chỉ số kinh doanh như sau:

Hướng dẫn xác định giá trị Chỉ số kinh doanh của Ngân hàng, chi nhánh ngân hàng? (Hình từ Internet)

Những khoản mục nào không được tính vào cấu phần của chỉ số kinh doanh?

Theo quy định tại mục 2 Phụ lục 3 ban hành kèm Thông tư 41/2016/TT-NHNN (bị thay thế bởi Điều 2 Thông tư 22/2023/TT-NHNN) thì các khoản mục sau đây không được tính vào bất cứ cấu phần nào của Chỉ số kinh doanh:

(1) Thu nhập và chi phí bảo hiểm và tái bảo hiểm tài sản của ngân hàng, chi nhánh ngân hàng nước ngoài (một phần của Tài khoản 79 và Tài khoản 875);

(2) Lãi/lỗ thuần do ngừng ghi nhận tài sản tài chính không được đánh giá theo giá trị hợp lý thông qua Báo cáo kết quả hoạt động kinh doanh (Tài khoản 742, Tài khoản 843);

(3) Lãi/lỗ thuần do ngừng ghi nhận tài sản phi tài chính, nợ phải trả không được đánh giá theo giá trị hợp lý thông qua Báo cáo kết quả hoạt động kinh doanh (một phần của Tài khoản 79, Tài khoản 899);

(4) Giá trị âm của lợi thế thương mại đã được ghi nhận vào Báo cáo kết quả hoạt động kinh doanh (một phần Tài khoản 79 đối với lợi thế thương mại được chuyển nhượng khi thực hiện mua tài sản mà chỉ tính một phần hoặc không tính đến lợi thế thương mại đi kèm).

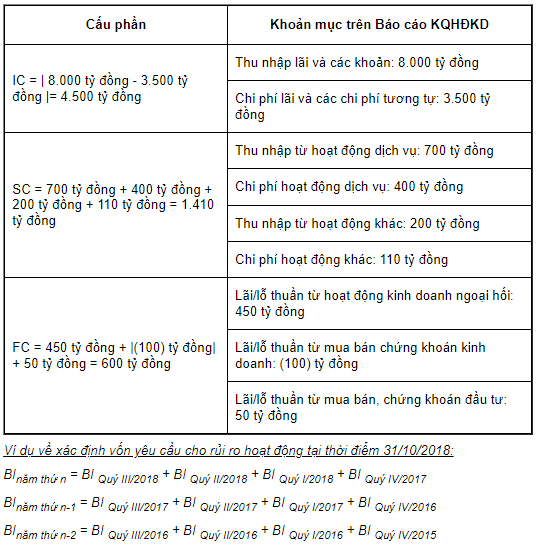

Ví dụ minh họa:

Ngân hàng, chi nhánh ngân hàng nước ngoài có phải công bố thông tin Chỉ số kinh doanh không?

Căn cứ Mục 5 Phụ lục 5 ban hành kèm Thông tư 41/2016/TT-NHNN quy định nội dung thông tin do ngân hàng, chi nhánh ngân hàng nước ngoài công bố như sau:

Nội dung thông tin do ngân hàng, chi nhánh ngân hàng nước ngoài công bố tối thiểu bao gồm:

I. Phạm vi tính tỷ lệ an toàn vốn:

a) Nội dung định tính:

Danh sách các công ty con, công ty liên kết, các công ty được loại trừ khi tính tỷ lệ an toàn vốn hợp nhất (ví dụ công ty con là doanh nghiệp kinh doanh bảo hiểm), trong đó nêu rõ đơn vị nào được hợp nhất, hợp cộng, không được hợp nhất theo quy định về báo cáo tài chính đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

b) Nội dung định lượng:

Giá trị khoản đầu tư vào công ty con là doanh nghiệp kinh doanh bảo hiểm không được hợp nhất vào vốn khi tính tỷ lệ an toàn vốn hợp nhất.

...

5. Rủi ro hoạt động:

a) Nội dung định tính:

- Trình bày tóm tắt Chính sách quản lý rủi ro hoạt động;

- Trình bày tóm tắt Kế hoạch duy trì hoạt động liên tục (nếu có).

b) Nội dung định lượng:

- Chỉ số kinh doanh và các cấu phần của chỉ số kinh doanh: IC, SC và FC theo quy định tại Điều 16 Thông tư này;

- Vốn yêu cầu cho rủi ro hoạt động.

6. Rủi ro thị trường:

a) Nội dung định tính:

- Trình bày tóm tắt Chính sách quản lý rủi ro thị trường;

- Trình bày tóm tắt Chiến lược tự doanh;

- Danh mục thuộc sổ kinh doanh.

b) Nội dung định lượng:

Vốn yêu cầu cho rủi ro thị trường theo: rủi ro lãi suất, rủi ro giá cổ phiếu, rủi ro giá hàng hóa, rủi ro ngoại hối, giao dịch quyền chọn.

Đồng thời, căn cứ khoản 2 Điều 16 Thông tư 41/2016/TT-NHNN quy định về chỉ số kinh doanh:

Vốn yêu cầu cho rủi ro hoạt động

...

2. Chỉ số kinh doanh được xác định theo công thức sau:

BI = IC + SC + FC

Trong đó:

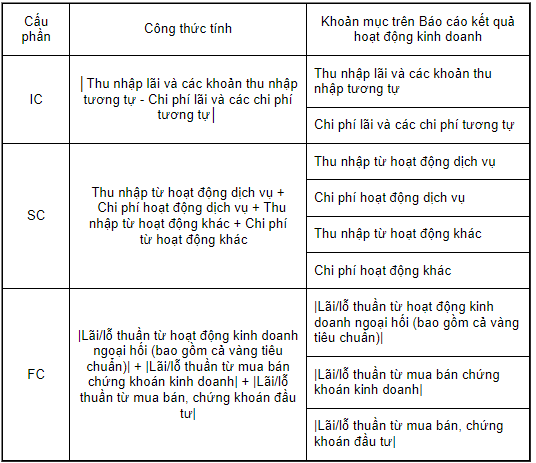

- IC: Giá trị tuyệt đối của Thu nhập lãi và các khoản thu nhập tương tự trừ Chi phí lãi và các khoản chi phí tương tự;

- SC: Tổng giá trị của Thu nhập từ hoạt động dịch vụ, Chi phí từ hoạt động dịch vụ, Thu nhập hoạt động khác, Chi phí hoạt động khác;

- FC: Tổng của giá trị tuyệt đối Lãi/lỗ thuần từ hoạt động kinh doanh ngoại hối, mua bán chứng khoán kinh doanh và mua bán chứng khoán đầu tư.

Chỉ số kinh doanh được xác định theo hướng dẫn tại Phụ lục 3 ban hành kèm theo Thông tư này.

Như vậy, theo các quy định trên thì ngân hàng, chi nhánh ngân hàng nước ngoài phải công bố thông tin về chỉ số kinh doanh và các cấu phần của chỉ số kinh doanh: IC, SC và FC.

Theo đó, chỉ số kinh doanh được xác định theo công thức sau:

BI = IC + SC + FC

Trong đó:

- IC: Giá trị tuyệt đối của Thu nhập lãi và các khoản thu nhập tương tự trừ Chi phí lãi và các khoản chi phí tương tự;

- SC: Tổng giá trị của Thu nhập từ hoạt động dịch vụ, Chi phí từ hoạt động dịch vụ, Thu nhập hoạt động khác, Chi phí hoạt động khác;

- FC: Tổng của giá trị tuyệt đối Lãi/lỗ thuần từ hoạt động kinh doanh ngoại hối, mua bán chứng khoán kinh doanh và mua bán chứng khoán đầu tư.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bảng giá dịch vụ khám bệnh chữa bệnh tại Bệnh viện Đại học Y Dược Thành phố Hồ Chí Minh mới nhất? 07 Hình thức khám sức khỏe?

- Năm 2025 người điều khiển xe gắn máy không mang theo bảo hiểm xe máy sẽ bị phạt bao nhiêu tiền?

- Chỉ tiêu tuyển sinh Học viện Cảnh sát nhân dân 2025? Phương thức xét tuyển Học viện Cảnh sát nhân dân 2025?

- Công thức định luật bảo toàn năng lượng? Ví dụ về định luật bảo toàn năng lượng? Định luật bảo toàn năng lượng là gì?

- Hướng dẫn điền mẫu đơn nghỉ thôi việc theo Nghị định 178? Tải về Mẫu đơn nghỉ thôi việc theo Nghị định 178 file word?