Hướng dẫn kê khai thuế giá trị gia tăng đối với hoạt động chuyển nhượng dự án bất động sản ngoại tỉnh?

- Địa điểm nộp hồ sơ kê khai thuế giá trị gia tăng đối với hoạt động chuyển nhượng dự án bất động sản ngoại tỉnh là ở đâu?

- Hướng dẫn khai thuế thuế giá trị gia tăng đối với hoạt động chuyển nhượng dự án bất động sản ngoại tỉnh?

- Mẫu 05/GTGT đối với người nộp thuế tính thuế theo phương pháp khấu trừ khi chuyển nhượng bất động sản ngoại tỉnh được quy định như thế nào?

Địa điểm nộp hồ sơ kê khai thuế giá trị gia tăng đối với hoạt động chuyển nhượng dự án bất động sản ngoại tỉnh là ở đâu?

Căn cứ nội dung tại Công văn 53403/CTHN-TTHT năm 2022 của Cục thuế Hà Nội có đề cập đến nội dung này như sau:

Căn cứ khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP quy định về địa điểm nộp hồ sơ khai thuế giá trị gia tăng như sau:

Địa điểm nộp hồ sơ khai thuế

Người nộp thuế thực hiện các quy định về địa điểm nộp hồ sơ khai thuế theo quy định tại khoản 1, khoản 2 và khoản 3 Điều 45 Luật Quản lý thuế và các quy định sau đây:

1. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có nhiều hoạt động, kinh doanh trên nhiều địa bàn cấp tỉnh theo quy định tại điểm a, điểm b khoản 4 Điều 45 Luật Quản lý thuế là cơ quan thuế nơi có hoạt động kinh doanh khác tỉnh, thành phố nơi có trụ sở chính đối với các trường hợp sau đây:

a) Khai thuế giá trị gia tăng của dự án đầu tư đối với trường hợp quy định tại điểm d khoản 2 Điều 7 Nghị định này tại nơi có dự án đầu tư.

b) Khai thuế giá trị gia tăng đối với hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng (bao gồm cả trường hợp có thu tiền ứng trước của khách hàng theo tiến độ) tại nơi có hoạt động chuyển nhượng bất động sản.

c) Khai thuế giá trị gia tăng tại nơi có nhà máy sản xuất điện.

d) Khai thuế tiêu thụ đặc biệt tại nơi sản xuất, gia công hàng hoá chịu thuế tiêu thụ đặc biệt hoặc nơi cung ứng dịch vụ chịu thuế tiêu thụ đặc biệt (trừ hoạt động kinh doanh xổ số điện toán).

Trường hợp người nộp thuế trực tiếp nhập khẩu hàng chịu thuế tiêu thụ đặc biệt sau đó bán trong nước thì người nộp thuế phải khai thuế tiêu thụ đặc biệt với cơ quan thuế quản lý trực tiếp nơi người nộp thuế có trụ sở chính.

đ) Khai thuế bảo vệ môi trường tại nơi sản xuất hàng hoá chịu thuế bảo vệ môi trường, trừ thuế bảo vệ môi trường của hoạt động kinh doanh xăng dầu theo quy định tại điểm a khoản 4 Điều này.

...

Như vậy, địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có nhiều hoạt động, kinh doanh trên nhiều địa bàn cấp tỉnh là cơ quan thuế tại nơi có hoạt động chuyển nhượng bất động sản.

Hướng dẫn kê khai thuế giá trị gia tăng đối với hoạt động chuyển nhượng dự án bất động sản ngoại tỉnh?

Hướng dẫn khai thuế thuế giá trị gia tăng đối với hoạt động chuyển nhượng dự án bất động sản ngoại tỉnh?

Căn cứ nội dung tại Công văn 53403/CTHN-TTHT năm 2022 của Cục thuế Hà Nội có đề cập đến nội dung này như sau:

Căn cứ điểm b khoản 1 và tiết b.1 điểm b khoản 3 Điều 13 Thông tư 80/2021/TT-BTC có quy định:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

1. Các trường hợp được phân bổ:

a) Hoạt động kinh doanh xổ số điện toán;

b) Hoạt động chuyển nhượng bất động sản, trừ trường hợp quy định tại điểm b khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP;

...

3. Khai thuế, nộp thuế:

...

b) Đối với hoạt động chuyển nhượng bất động sản:

b.1) Người nộp thuế thực hiện khai thuế giá trị gia tăng và nộp hồ sơ khai thuế giá trị gia tăng với cơ quan thuế tại tỉnh nơi có bất động sản chuyển nhượng theo mẫu số 05/GTGT ban hành kèm theo phụ lục II Thông tư này; nộp tiền thuế đã kê khai vào ngân sách nhà nước tại tỉnh nơi có bất động sản chuyển nhượng.

Theo đó, Cục Thuế TP Hà Nội đã xác định nội dung này như sau:

Trường hợp Công ty có hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng tại địa bàn tỉnh khác với nơi đóng trụ sở chính thì công ty thực hiện nộp tờ khai mẫu 05/GTGT để kê khai riêng thuế GTGT của dự án hoặc từng dự án (nếu trong trường hợp tại tỉnh, thành phố công ty có nhiều dự án nhà ở khác nhau) cho cơ quan thuế nơi có hoạt động chuyển nhượng bất động sản theo quy định tại điểm b khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP.

Đối với hoạt động sản xuất kinh doanh thông thường tại trụ sở chính, Công ty kê khai theo mẫu 01/GTGT không bao gồm hoạt động chuyển nhượng bất động sản ngoại tỉnh.

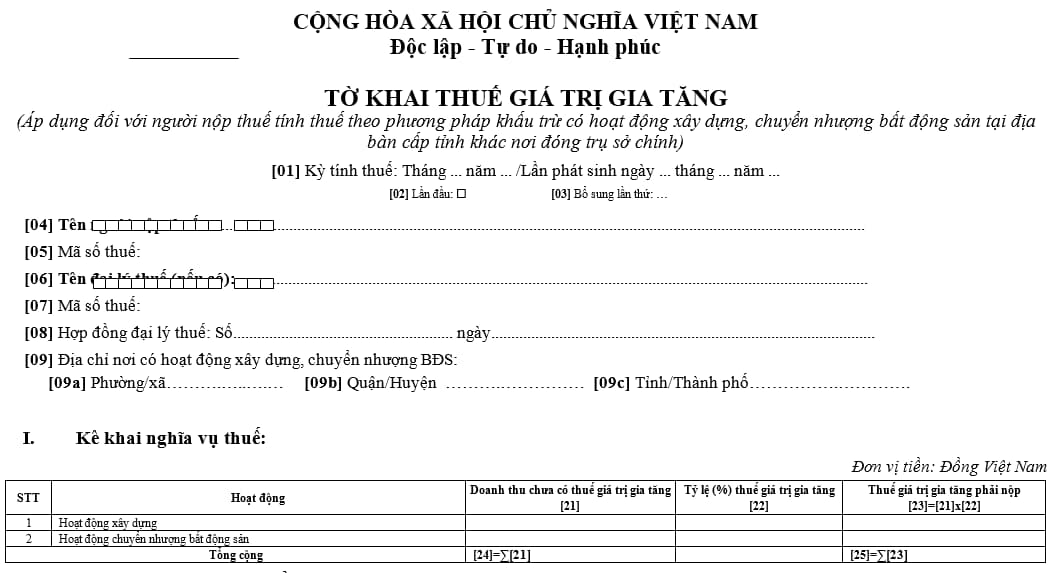

Mẫu 05/GTGT đối với người nộp thuế tính thuế theo phương pháp khấu trừ khi chuyển nhượng bất động sản ngoại tỉnh được quy định như thế nào?

Hiện nay, Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính) được quy định tại Mẫu số 05/GTGT Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC:

Xem toàn bộ tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính): Tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trường hợp nào không được ứng cử vào Chủ tịch Liên đoàn Luật sư Việt Nam? Chủ tịch Liên đoàn Luật sư có nhiệm vụ quyền hạn thế nào?

- Ấn định thuế đối với hàng hóa xuất khẩu có được căn cứ vào bản án kết luận của Toà án hay không?

- Tổ chức tham gia bảo hiểm tiền gửi có phải nộp phí bảo hiểm tiền gửi không? Ngân hàng nào không phải tham gia bảo hiểm tiền gửi?

- Lời nhận xét năng lực phẩm chất theo Thông tư 27 cuối kì 1? Mẫu nhận xét năng lực phẩm chất theo Thông tư 27 học kì 1?

- Tải mẫu mới nhất: Bảng tổng hợp dự toán gói thầu thi công xây dựng? Quy định về việc xác định và thẩm tra, thẩm định, phê duyệt dự toán gói thầu?