Tờ khai thuế điện tử của nhà cung cấp ở nước ngoài như thế nào? Xác định doanh thu phát sinh tại Việt Nam để kê khai, tính thuế như thế nào?

Tờ khai thuế điện tử của nhà cung cấp ở nước ngoài như thế nào?

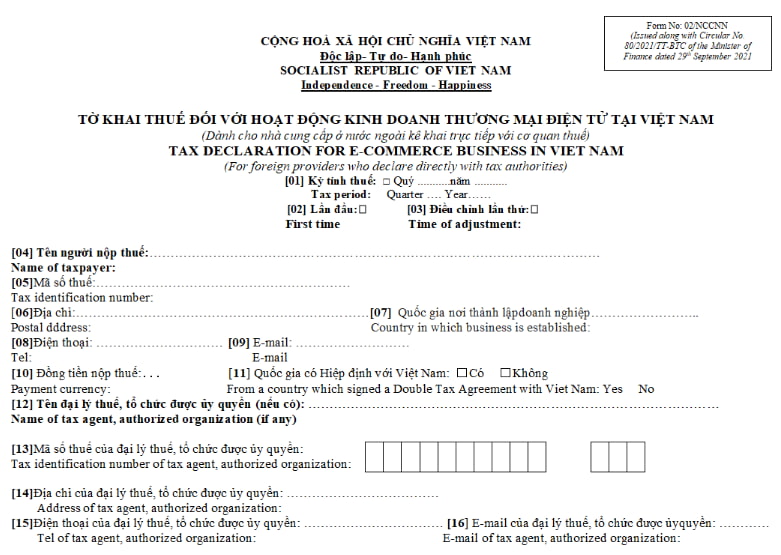

Tờ khai thuế điện tử của nhà cung cấp ở nước ngoài được quy định tại mẫu số 02/NCCNN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC như sau:

Tải tờ khai thuế điện tử của nhà cung cấp ở ngoài tại: đây

Tờ khai thuế điện tử của nhà cung cấp ở nước ngoài như thế nào? Xác định doanh thu phát sinh tại Việt Nam để kê khai, tính thuế như thế nào?

Nhà cung cấp ở nước ngoài xác định doanh thu phát sinh tại Việt Nam để kê khai, tính thuế như thế nào?

Căn cứ tại Điều 77 Thông tư 80/2021/TT-BTC quy định nội dung về khai thuế, tính thuế trực tiếp của nhà cung cấp ở nước ngoài như sau:

- Nhà cung cấp ở nước ngoài thực hiện khai thuế trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế, sử dụng mã xác thực giao dịch điện tử do cơ quan thuế quản lý cấp qua Cổng Thông tin điện tử của Tổng cục Thuế và gửi hồ sơ khai thuế điện tử cho cơ quan thuế quản lý trực tiếp, như sau:

+ Khai thuế đối với nhà cung cấp ở nước ngoài là loại thuế khai và nộp theo quý.

+ Tờ khai thuế điện tử theo mẫu số 02/NCCNN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

+ Nhà cung cấp ở nước ngoài nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp tỷ lệ tính trên doanh thu.

++ Doanh thu tính thuế giá trị gia tăng là doanh thu mà nhà cung cấp ở nước ngoài nhận được.

++ Doanh thu tính thuế thu nhập doanh nghiệp là doanh thu mà nhà cung cấp ở nước ngoài nhận được.

+ Tỷ lệ phần trăm để tính thuế giá trị gia tăng trên doanh thu theo quy định tại điểm b khoản 2 Điều 8 Nghị định 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật thuế giá trị gia tăng.

+ Tỷ lệ phần trăm để tính thuế thu nhập doanh nghiệp trên doanh thu theo quy định tại khoản 3 Điều 11 Nghị định 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

- Trường hợp sau khi hoàn thành thủ tục khai thuế, nộp thuế, nhà cung cấp ở nước ngoài phát hiện có sai, sót thì thực hiện kê khai điều chỉnh số thuế phải nộp phát sinh tại Việt Nam theo mẫu số 02/NCCNN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

Như vậy, nhà cung cấp ở nước ngoài nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp tỷ lệ tính trên doanh thu.

Trong đó doanh thu phát sinh tại Việt Nam được xác định như sau:

Doanh thu tính thuế giá trị gia tăng là doanh thu mà nhà cung cấp ở nước ngoài nhận được.

Doanh thu tính thuế thu nhập doanh nghiệp là doanh thu mà nhà cung cấp ở nước ngoài nhận được.

Nhà cung cấp ở nước ngoài thực hiện khai thuế như thế nào?

Căn cứ tại khoản 3, khoản 4, khoản 5 Điều 77 Thông tư 80/2021/TT-BTC quy định nguyên tắc xác định doanh thu phát sinh tại Việt Nam để kê khai, tính thuế như sau:

Trước hết, các loại thông tin được sử dụng để xác định giao dịch của tổ chức, cá nhân mua hàng hoá, dịch vụ phát sinh tại Việt Nam gồm:

+ Thông tin liên quan đến việc thanh toán của tổ chức, cá nhân tại Việt Nam, như thông tin về thẻ tín dụng dựa trên số nhận dạng ngân hàng (BIN), thông tin tài khoản ngân hàng hoặc các thông tin tương tự mà tổ chức, cá nhân mua hàng sử dụng để thanh toán với nhà cung cấp ở nước ngoài.

+ Thông tin về tình trạng cư trú của tổ chức (cá nhân) tại Việt Nam (thông tin địa chỉ thanh toán, địa chỉ giao hàng, địa chỉ nhà hoặc các thông tin tương tự mà tổ chức (cá nhân) mua hàng khai báo với nhà cung cấp ở nước ngoài).

+ Thông tin về truy cập của tổ chức (cá nhân) tại Việt Nam, như thông tin về mã vùng điện thoại quốc gia của thẻ SIM, địa chỉ IP, vị trí đường dây điện thoại cố định hoặc các thông tin tương tự của tổ chức, cá nhân mua hàng.

- Khi xác định một giao dịch phát sinh tại Việt Nam để kê khai, tính thuế, nhà cung cấp ở nước ngoài thực hiện như sau:

+ Sử dụng 02 thông tin không mâu thuẫn nhau bao gồm một thông tin liên quan đến việc thanh toán của tổ chức (cá nhân) tại Việt Nam và một thông tin về tình trạng cư trú hoặc thông tin về truy cập của tổ chức, cá nhân tại Việt Nam nêu trên.

+ Trong trường hợp liên quan đến việc thanh toán của tổ chức, cá nhân không thu thập được hoặc mâu thuẫn với thông tin còn lại, nhà cung cấp ở nước ngoài được phép sử dụng 02 thông tin không mâu thuẫn nhau bao gồm một thông tin về tình trạng cư trú và một thông tin về truy cập của tổ chức, cá nhân tại Việt Nam.

Đồng thời nhà cung cấp ở nước ngoài sử dụng mã xác thực giao dịch điện tử do cơ quan thuế quản lý trực tiếp cấp để xác thực khi kê khai, điều chỉnh.

- Sau khi nhà cung cấp ở nước ngoài thực hiện khai thuế, kê khai điều chỉnh (nếu có), cơ quan thuế quản lý trực tiếp cấp và thông báo cho nhà cung cấp ở nước ngoài mã định danh khoản phải nộp ngân sách nhà nước để làm cơ sở cho nhà cung cấp ở nước ngoài nộp thuế.

- Nhà cung cấp nước ngoài có trách nhiệm lưu trữ các thông tin được sử dụng để xác định giao dịch của tổ chức, cá nhân mua hàng phát sinh tại Việt Nam theo quy định tại khoản 3 Điều này phục vụ công tác thanh, kiểm tra của cơ quan thuế. Việc lưu trữ thực hiện theo các quy định có liên quan của Luật Quản lý thuế 2019.

Ngoài ra, trường hợp nhà cung cấp ở nước ngoài thuộc nước hoặc vùng lãnh thổ đã ký kết Hiệp định thuế với Việt Nam thì thực hiện thủ tục miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế hai lần theo quy định tại Điều 62 Thông tư 80/2021/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngoài Công an huyện, người dân có thể làm thẻ căn cước tại đâu theo Luật Căn cước mới? Căn cước công dân hết hạn khi nào?

- Việc dùng trẻ em đi ăn xin để kiếm lợi có phạm tội không? Các mức phạt cho việc dùng trẻ em đi ăn xin để kiếm lợi là bao nhiêu?

- Trường hợp thay đổi mã số hàng hóa thì có được nộp bổ sung chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu không?

- Tiêu chí sáp nhập xã, sáp nhập tỉnh 2025 theo chỉ đạo tại Kết luận 127-KL/TW như thế nào?

- Lời chúc 8 3 cho cô giáo ngắn gọn các môn học? Câu chúc 8 3 bằng tiếng Anh ngắn gọn? Lời chúc 8 3 bằng tiếng Anh?