Thủ tục xử lý đối với việc chậm nộp tiền thuế đối với hàng hóa xuất nhập khẩu được quy định như thế nào?

- Thủ tục xử lý đối với việc chậm nộp tiền thuế đối với hàng hóa xuất nhập khẩu được quy định như thế nào?

- Trường hợp nào người nộp thuế phải nộp tiền chậm nộp thuế đối với hàng hóa xuất nhập khẩu?

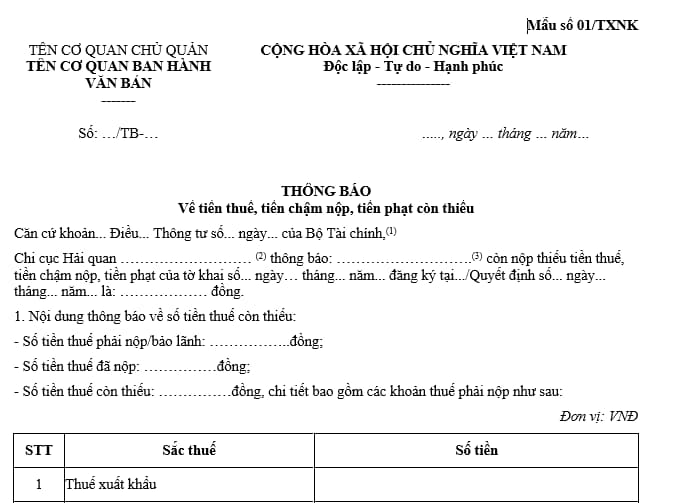

- Mẫu thông báo tiền thuế, tiền chậm nộp, tiền phạt còn thiếu đối với hàng hóa xuất nhập khẩu được quy định như thế nào?

Thủ tục xử lý đối với việc chậm nộp tiền thuế đối với hàng hóa xuất nhập khẩu được quy định như thế nào?

Căn cứ khoản 2 Điều 9 Thông tư 06/2021/TT-BTC có quy định như sau:

Hướng dẫn khoản 9 Điều 59 Luật Quản lý thuế quy định về thủ tục xử lý đối với việc chậm nộp tiền thuế

....

2. Thủ tục xử lý đối với việc chậm nộp tiền thuế thực hiện như sau:

a) Trách nhiệm của người nộp thuế:

Người nộp thuế tự xác định số tiền chậm nộp theo quy định tại khoản 1 Điều này và nộp vào ngân sách nhà nước.

b) Trách nhiệm của cơ quan hải quan:

Cơ quan hải quan kiểm tra, xử lý số tiền chậm nộp như sau:

b.1) Trường hợp sau 30 ngày kể từ ngày hết thời hạn nộp thuế, người nộp thuế chưa nộp tiền thuế, tiền chậm nộp, tiền phạt hoặc đã nộp nhưng số tiền tiền thuế, tiền chậm nộp, tiền phạt còn thiếu thì cơ quan hải quan thông báo cho người nộp thuế biết số tiền thuế, tiền phạt còn nợ, số ngày chậm nộp qua Hệ thống theo Mẫu số 1 Phụ lục II hoặc bản giấy theo Mẫu số 01/TXNK Phụ lục I ban hành kèm theo Thông tư này.

Trường hợp số tiền chậm nộp đã nộp lớn hơn số tiền chậm nộp phải nộp, cơ quan hải quan xử lý số tiền chậm nộp nộp thừa theo quy định tại Điều 10 Thông tư này.

b.2) Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế phải nộp giảm, cơ quan hải quan điều chỉnh số tiền chậm nộp đã tính tương ứng với số tiền chênh lệch giảm.

Theo đó, đối với hàng hóa xuất nhập khẩu thì thủ tục xử lý đối với việc chậm nộp tiền thuế thực hiện như sau:

- Người nộp thuế tự xác định số tiền chậm nộp và nộp vào ngân sách nhà nước.

- Cơ quan hải quan kiểm tra, xử lý số tiền chậm nộp như sau:

+ Trường hợp sau 30 ngày kể từ ngày hết thời hạn nộp thuế, người nộp thuế chưa nộp tiền thuế, tiền chậm nộp, tiền phạt hoặc đã nộp nhưng số tiền tiền thuế, tiền chậm nộp, tiền phạt còn thiếu thì cơ quan hải quan thông báo cho người nộp thuế biết số tiền thuế, tiền phạt còn nợ, số ngày chậm nộp qua Hệ thống

+ Trường hợp số tiền chậm nộp đã nộp lớn hơn số tiền chậm nộp phải nộp, cơ quan hải quan xử lý số tiền chậm nộp nộp thừa theo quy định tại Điều 10 Thông tư 06/2012/TT-BTC

+ Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế phải nộp giảm, cơ quan hải quan điều chỉnh số tiền chậm nộp đã tính tương ứng với số tiền chênh lệch giảm.

Thủ tục xử lý đối với việc chậm nộp tiền thuế đối với hàng hóa xuất nhập khẩu được quy định như thế nào?

Trường hợp nào người nộp thuế phải nộp tiền chậm nộp thuế đối với hàng hóa xuất nhập khẩu?

Căn cứ khoản 1 Điều 9 Thông tư 06/2021/TT-BTC có quy định như sau:

Hướng dẫn khoản 9 Điều 59 Luật Quản lý thuế quy định về thủ tục xử lý đối với việc chậm nộp tiền thuế

1. Các trường hợp phải nộp tiền chậm nộp, mức tính tiền chậm nộp, thời gian tính tiền chậm nộp thực hiện theo quy định tại khoản 1, khoản 2, khoản 4 Điều 59 Luật Quản lý thuế. Cơ quan hải quan không tính tiền chậm nộp theo quy định tại khoản 5 Điều 59, khoản 1 Điều 60, khoản 4 Điều 62 Luật Quản lý thuế.

Theo đó, trường hợp người nộp thuế phải nộp tiền chậm nộp thuế đối với hàng hóa xuất nhập khẩu gồm:

- Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế;

- Người nộp thuế khai bổ sung hồ sơ khai thuế làm tăng số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện khai thiếu số tiền thuế phải nộp thì phải nộp tiền chậm nộp đối với số tiền thuế phải nộp tăng thêm kể từ ngày kế tiếp ngày cuối cùng thời hạn nộp thuế của kỳ tính thuế có sai, sót hoặc kể từ ngày hết thời hạn nộp thuế của tờ khai hải quan ban đầu;

- Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế đã được hoàn trả hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế được hoàn nhỏ hơn số tiền thuế đã hoàn thì phải nộp tiền chậm nộp đối với số tiền thuế đã hoàn trả phải thu hồi kể từ ngày nhận được tiền hoàn trả từ ngân sách nhà nước;

- Trường hợp được nộp dần tiền thuế nợ quy định tại khoản 5 Điều 124 của Luật này;

- Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế do hết thời hiệu xử phạt nhưng bị truy thu số tiền thuế thiếu quy định tại khoản 3 Điều 137 của Luật này;

- Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại khoản 3 và khoản 4 Điều 142 của Luật này;

- Cơ quan, tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế chậm chuyển tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế vào ngân sách nhà nước thì phải nộp tiền chậm nộp đối với số tiền chậm chuyển theo quy định.

Mẫu thông báo tiền thuế, tiền chậm nộp, tiền phạt còn thiếu đối với hàng hóa xuất nhập khẩu được quy định như thế nào?

Mẫu thông báo tiền thuế, tiền chậm nộp, tiền phạt còn thiếu đối với hàng hóa xuất nhập khẩu được quy định tại mẫu số 01/TXNK Phụ lục I ban hành kèm theo Thông tư 06/2021/TT-BTC như sau:

Tải Mẫu thông báo tiền thuế, tiền chậm nộp, tiền phạt còn thiếu đối với hàng hóa xuất nhập khẩu: tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hạn ngạch thuế quan là gì? Lưu ý điều gì khi áp dụng biện pháp hạn ngạch thuế quan theo quy định?

- Người yêu cầu Tòa án trưng cầu giám định trong tố tụng dân sự có phải nộp tiền tạm ứng chi phí giám định không?

- Nguyên nhân thanh lý rừng trồng? Tổ chức có rừng trồng được thanh lý có trách nhiệm gì sau khi hoàn thành việc thanh lý?

- Trong hồ sơ thanh toán hợp đồng xây dựng theo đơn giá cố định, đề nghị thanh toán của bên nhận thầu cần thể hiện các nội dung gì?

- Nguyên tắc bố trí kinh phí NSNN cải tạo nâng cấp hạng mục công trình trong dự án đã đầu tư xây dựng?