Mẫu văn bản đề nghị thu hẹp cửa hàng miễn thuế được quy định như thế nào? Thu hẹp cửa hàng miễn thuế mà không xin phép bị xử phạt vi phạm hành chính bao nhiêu tiền?

Mẫu văn bản đề nghị thu hẹp cửa hàng miễn thuế được quy định như thế nào?

Căn cứ quy định tại khoản 1 Điều 9 Nghị định 68/2016/NĐ-CP (điểm c bị bãi bỏ bởi khoản 2 Điều 2 Nghị định 67/2020/NĐ-CP) có quy định về hồ sơ xin phép thu hẹp cửa hàng miễn thuế như sau:

Mở rộng, thu hẹp, di chuyển, chuyển quyền sở hữu cửa hàng miễn thuế

1. Hồ sơ đối với trường hợp mở rộng, thu hẹp, di chuyển cửa hàng miễn thuế:

a) Văn bản đề nghị mở rộng, thu hẹp, di chuyển theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định này: 01 bản chính.

b) Sơ đồ khu vực mở rộng, thu hẹp, di chuyển: 01 bản sao.

Theo đó, văn bản đề nghị thu hẹp cửa hàng miễn thuế là loại giấy tờ bắt buộc phải có trong hồ sơ xin phép thu hẹp cửa hàng miễn thuế.

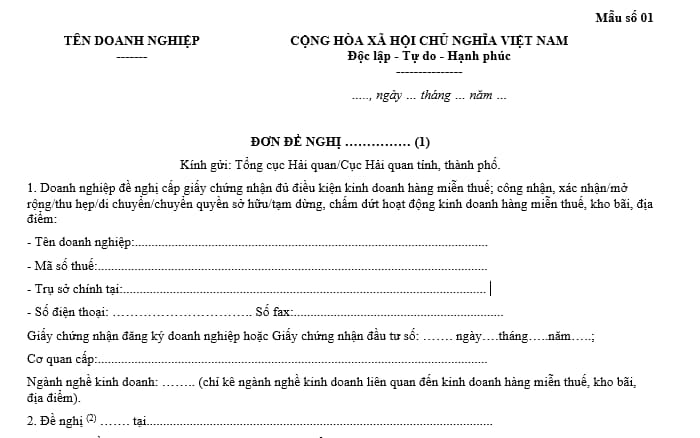

Hiện nay, mẫu văn bản đề nghị thu hẹp cửa hàng miễn thuế được quy định tại Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định 68/2016/NĐ-CP như sau:

Xem toàn bộ mẫu văn bản đề nghị thu hẹp cửa hàng miễn thuế: Tại đây.

Mẫu văn bản đề nghị thu hẹp cửa hàng miễn thuế được quy định như thế nào? Thu hẹp cửa hàng miễn thuế mà không xin phép bị xử phạt vi phạm hành chính bao nhiêu tiền? (Hình từ Internet)

Thu hẹp cửa hàng miễn thuế mà không xin phép bị xử phạt vi phạm hành chính bao nhiêu tiền?

Căn cứ quy định tại khoản 2 Điều 23 Nghị định 128/2020/NĐ-CP có nội dung như sau:

Vi phạm quy định về quản lý kho ngoại quan, kho bảo thuế, địa điểm thu gom hàng lẻ, cửa hàng miễn thuế

...

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi vi phạm sau:

a) Di chuyển hàng hóa từ kho ngoại quan này sang kho ngoại quan khác khi chưa có văn bản đồng ý của người có thẩm quyền của cơ quan hải quan nơi quản lý kho ngoại quan;

b) Mở rộng, thu hẹp, di chuyển địa điểm cửa hàng miễn thuế, kho ngoại quan, kho hàng không kéo dài, địa điểm thu gom hàng lẻ, địa điểm làm thủ tục hải quan, tập kết, kiểm tra, giám sát hải quan không được phép của cơ quan hải quan;

c) Thực hiện các dịch vụ không được phép trong kho ngoại quan, địa điểm thu gom hàng lẻ;

d) Không thực hiện chế độ báo cáo đối với kho ngoại quan, kho bảo thuế, địa điểm thu gom hàng lẻ đúng thời hạn quy định.

Theo đó, hành vi thu hẹp cửa hàng miễn thuế mà không xin phép của cơ quan có thẩm quyền có thể bị xử phạt vi phạm hành chính đến 5.000.000 đồng.

Mức xử phạt trên được áp dụng đối với tổ chức, mức phạt tiền đối với cá nhân bằng ½ mức phạt tiền đối với tổ chức, căn cứ điểm a khoản 2 Điều 5 Nghị định 128/2020/NĐ-CP.

Thu hẹp cửa hàng miễn thuế không xin phép có bị thu hồi giấy phép hoạt động hay không?

Căn cứ quy định tại khoản 1 Điều 8 Nghị định 68/2016/NĐ-CP (sửa đổi bởi khoản 5 Điều 1 Nghị định 67/2020/NĐ-CP) có nội dung như sau về những trường hợp thu hồi giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế:

Thu hồi giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế

1. Các trường hợp thu hồi giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế:

a) Theo đề nghị chấm dứt hoạt động kinh doanh hàng miễn thuế của doanh nghiệp;

b) Quá thời hạn 06 tháng kể từ ngày cấp giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế nhưng doanh nghiệp không đưa cửa hàng miễn thuế vào hoạt động;

c) Cửa hàng miễn thuế, kho chứa hàng miễn thuế không duy trì các điều kiện theo quy định tại Điều 4 Nghị định này;

d) Trong vòng 12 tháng doanh nghiệp 03 lần vi phạm hành chính về hải quan liên quan đến hoạt động kinh doanh hàng miễn thuế và bị xử lý vi phạm hành chính bằng hình thức phạt tiền với mức phạt cho mỗi lần vượt thẩm quyền xử phạt của Chi cục trưởng Chi cục Hải quan;

đ) Quá thời hạn tạm dừng hoạt động quy định tại khoản 5 Điều 7 Nghị định này, doanh nghiệp kinh doanh hàng miễn thuế không có thông báo hoạt động trở lại bằng văn bản theo Mẫu số 02 Phụ lục ban hành kèm theo Nghị định này gửi Cục Hải quan tỉnh, thành phố nơi đã ra thông báo tạm dừng hoạt động kinh doanh hàng miễn thuế của doanh nghiệp.

Theo đó, việc thu hẹp cửa hàng miễn thuế không xin phép không dẫn đến hệ quả trực tiếp là thu hồi giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế.

Tuy nhiên, như đã đề cập đến tại phần trên việc thu hẹp cửa hàng miễn thuế không xin phép có thể bị cơ quan có thẩm quyền xử phạt vi phạm hành chính.

Trong trường hợp trong vòng 12 tháng doanh nghiệp 03 lần vi phạm hành chính về hải quan liên quan đến hoạt động kinh doanh hàng miễn thuế và bị xử lý vi phạm hành chính bằng hình thức phạt tiền với mức phạt cho mỗi lần vượt thẩm quyền xử phạt của Chi cục trưởng Chi cục Hải quan thì cơ sở kinh doanh này có thể bị thu hồi giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mức đóng đoàn phí công đoàn mới nhất 2025 theo Quyết định 1408/QĐ-TLĐ chi tiết là bao nhiêu?

- Mẫu viết đoạn văn, bài văn tả cảnh đẹp quê hương em lớp 4 điểm cao? Yêu cầu về nội dung giáo dục phổ thông ở cấp tiểu học?

- Đã có Nghị quyết 178/2025/QH15 về việc tổ chức các cơ quan của Quốc hội? Chức năng của Quốc hội?

- Bảng giá dịch vụ khám bệnh chữa bệnh tại Bệnh viện Đại học Y Dược Thành phố Hồ Chí Minh mới nhất? 07 Hình thức khám sức khỏe?

- Năm 2025 người điều khiển xe gắn máy không mang theo bảo hiểm xe máy sẽ bị phạt bao nhiêu tiền?