Mẫu ủy quyền quyết toán thuế TNCN 2025 theo Thông tư 80? Điều kiện ủy quyền quyết toán thuế TNCN?

Mẫu ủy quyền quyết toán thuế TNCN 2025 theo Thông tư 80?

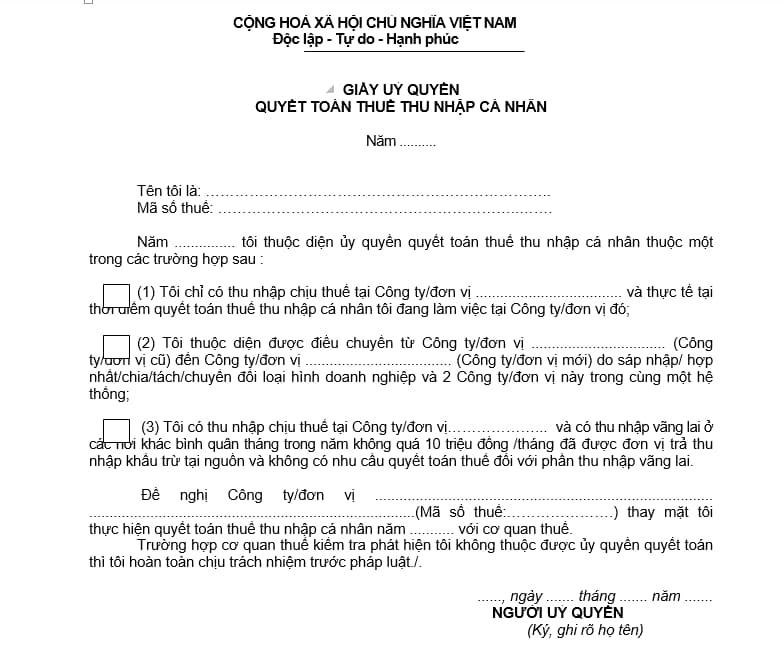

Theo đó, Giấy ủy quyền theo mẫu số 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải về mẫu ủy quyền quyết toán thuế TNCN 2025: tải về

Mẫu ủy quyền quyết toán thuế TNCN 2025 theo Thông tư 80 (Hình từ Internet)

Đối tượng ủy quyền quyết toán thuế thu nhập cá nhân 2025

tải Công văn 154/CTSTR-KK ngày 10/2/2025

Theo hướng dẫn tại Mục III Công văn 154/CTSTR-KK về quyết toán thuế thu nhập cá nhân kỳ tính thuế năm 2024 do Cục thuế tỉnh Sóc Trăng ban hành thì cá nhân được ủy quyền quyết toán thuế TNCN cho tổ chức, cá nhân trả thu nhập trong những trường hợp sau:

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc QTT, kể cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch.

Trường hợp cá nhân là NLĐ được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì cá nhân được ủy quyền QTT cho tổ chức mới.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc QTT, kể cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch; đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu QTT đối với phần thu nhập này.

Lưu ý: trường hợp cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai chưa khấu trừ thuế hoặc khấu trừ thuế chưa đủ (bao gồm trường hợp chưa đến mức khấu trừ và đã đến mức khấu trừ nhưng không khấu trừ) thì không được ủy quyền cho tố chức, cá nhân trả thu nhập thực hiện QTT thay.

- Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam chưa làm thủ tục QTT với cơ quan thuế thì thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác QTT theo q uy định về QTT đối với cá nhân. Trường hợp tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế TNCN phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân.

Đối tượng không phải quyết toán thuế TNCN 2025

Theo hướng dẫn tại Mục II Công văn 154/CTSTR-KK thì đối tượng không phải quyết toán thuế TNCN 2025 gồm:

*Đối với cá nhân trực tiếp quyết toán với cơ quan Thuế

Cá nhân có thu nhập từ tiền lương tiền công trong các trường hợp sau đây không phải QTT TNCN:

- Cá nhân có s ố thuế thu nhập cá nhân phải nộp thêm sau quyết toán năm từ 50.000 đồng trở xuống. Cá nhân được miễn thuế trong trường hợp này tự xác định số tiền thuế được miễn, không bắt buộc phải nộp hồ sơ QTT TNCN và không phải nộp hồ sơ miễn thuế;

- Cá nhân có số thuế TNCN phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo;

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu thì không phải QTT đối với phần thu nhập này;

- Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm đã khấu trừ thuế TNCN theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng với phần người sử dụng lao động mua hoặc đóng góp cho NLĐ thì NLĐ không phải QTT TNCN đối với phần thu nhập này.

*Đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công

Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công không phải QTT TNCN bao gồm: tổ chức, cá nhân trong năm không phát sinh chi trả thu nhập; tổ chức, cá nhân trả thu nhập tạm ngưng hoạt động kinh doanh trọn năm dương lịch.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Điểm mới Luật Tổ chức chính quyền địa phương 2025 đáng chú ý? Luật Tổ chức chính quyền địa phương 2025 pdf?

- Nghị quyết liên tịch 72 2025 về tổ chức tiếp xúc cử tri của đại biểu Quốc hội và đại biểu HĐND các cấp ra sao?

- 10+ mẫu lời chúc 27 2 cho sếp hay, ngắn gọn? Lời chúc ngày Thầy thuốc Việt Nam 27 2 của sếp cho nhân viên trong khoa?

- Giấy chứng nhận đủ điều kiện hoạt động điểm cung cấp dịch vụ trò chơi điện tử công cộng có thời hạn bao lâu?

- Bài văn Yết Kiêu lớp 4? Bài văn Yết Kiêu lớp 4 ngắn gọn? Viết đoạn văn về Ông Yết Kiêu lớp 4 ngắn gọn?