Mẫu tình hình thực hiện và thanh toán vốn đầu tư nguồn ngân sách nhà nước kế hoạch năm/giai đoạn trung hạn (Mẫu 03/BTC)?

Mẫu tình hình thực hiện và thanh toán vốn đầu tư nguồn ngân sách nhà nước kế hoạch năm/giai đoạn trung hạn như thế nào?

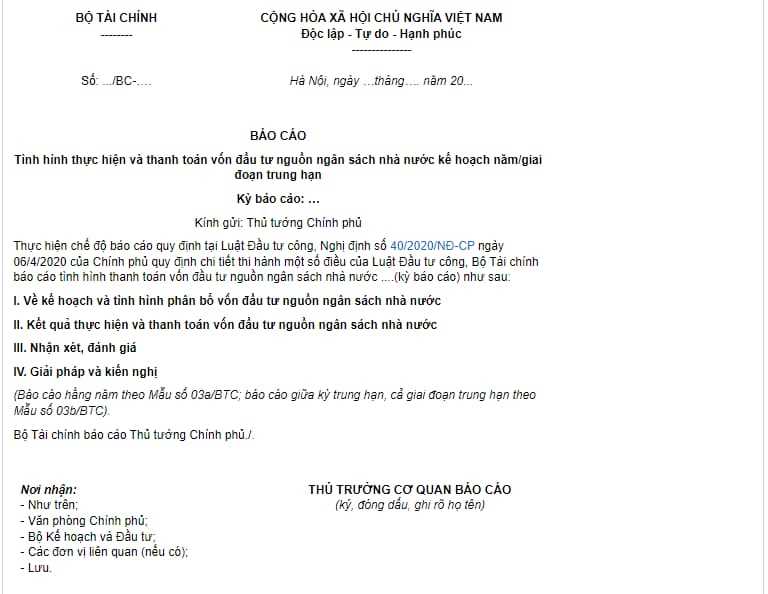

Căn cứ Mẫu 03/BTC ban hành kèm theo Thông tư 15/2021/TT-BTC quy định về mẫu tình hình thực hiện và thanh toán vốn đầu tư nguồn ngân sách nhà nước kế hoạch năm/giai đoạn trung hạn như sau:

Như vậy, mẫu tình hình thực hiện và thanh toán vốn đầu tư nguồn ngân sách nhà nước kế hoạch năm/giai đoạn trung hạn được quy định như trên.

Tải mẫu tình hình thực hiện và thanh toán vốn đầu tư nguồn ngân sách nhà nước kế hoạch năm/giai đoạn trung hạn: Tại Đây

Mẫu tình hình thực hiện và thanh toán vốn đầu tư nguồn ngân sách nhà nước kế hoạch năm/giai đoạn trung hạn (Mẫu 03/BTC)? (Hình từ internet)

Quy định về các nguyên tắc thực hiện chế độ báo cáo như thế nào?

Căn cứ Điều 3 Thông tư 15/2021/TT-BTC quy định về nguyên tắc thực hiện chế độ báo cáo được quy định như sau:

"Điều 3. Nguyên tắc thực hiện chế độ báo cáo

1. Các cơ quan, đơn vị báo cáo tình hình thực hiện và thanh toán vốn đầu tư công trung hạn và hằng năm trên cơ sở kế hoạch vốn đầu tư công trung hạn và hằng năm được phân bổ theo đúng quy định của Luật Đầu tư công và các văn bản hướng dẫn.

2. Các cơ quan, đơn vị báo cáo tình hình thực hiện và thanh toán vốn đầu tư công trung hạn và hằng năm phải đầy đủ nội dung, chính xác, trung thực, đúng thời hạn quy định tại Thông tư này. Báo cáo cần thuyết minh rõ các tồn tại, khó khăn, vướng mắc, các yếu tố ảnh hưởng đến việc thực hiện giao kế hoạch, thanh toán vốn đầu tư công theo kế hoạch; đề xuất các biện pháp tháo gỡ có liên quan đến công tác quản lý, thanh toán vốn đầu tư công; đảm bảo cung cấp đầy đủ thông tin phục vụ cho công tác quản lý của cơ quan nhà nước có thẩm quyền và các cơ quan, tổ chức, cá nhân có liên quan.

3. Danh mục dự án (bao gồm dự án đầu tư, nhiệm vụ (dự án hoặc chi phí) chuẩn bị đầu tư, nhiệm vụ quy hoạch), số vốn bố trí cho từng ngành, lĩnh vực, chương trình, dự án, của từng bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương, các ngân hàng chính sách (sau đây gọi tắt là bộ, cơ quan trung ương) và địa phương đảm bảo đúng theo các quyết định giao kế hoạch vốn của cấp có thẩm quyền (bao gồm kế hoạch trung hạn, kế hoạch năm, kế hoạch bổ sung, kế hoạch kéo dài, kế hoạch điều chỉnh, kế hoạch vốn ứng nếu có).

Đối với nguồn vốn cân đối ngân sách địa phương, trường hợp Hội đồng nhân dân các cấp giao tăng so với kế hoạch do Quốc hội, Thủ tướng Chính phủ giao thì địa phương phải báo cáo rõ nguồn vốn giao tăng và tổng hợp đầy đủ vào báo cáo (cột giao kế hoạch vốn của địa phương tại các biểu mẫu quy định Thông tư này).

Các bộ, cơ quan trung ương; Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương (sau đây gọi tắt là Ủy ban nhân dân cấp tỉnh) báo cáo đủ các nguồn vốn đầu tư công do bộ, cơ quan trung ương và địa phương quản lý bao gồm nguồn vốn được kiểm soát, thanh toán qua Kho bạc nhà nước các cấp và nguồn vốn do các đơn vị khác được giao kiểm soát, thanh toán theo quy định.

4. Trường hợp bộ, cơ quan trung ương và địa phương không thực hiện báo cáo đảm bảo đầy đủ nội dung và đúng thời hạn quy định tại Thông tư này, Bộ Tài chính tổng hợp, báo cáo cấp có thẩm quyền xem xét, xử lý theo quy định của pháp luật.

5. Ứng dụng công nghệ thông tin trong việc thực hiện chế độ báo cáo, đáp ứng yêu cầu của Hệ thống thông tin báo cáo quốc gia."

Như vậy, nguyên tắc thực hiện chế độ báo cáo được quy định như trên.

Quy định về báo cáo chuyên đề và báo cáo đột xuất?

Căn cứ Điều 6 Thông tư 15/2021/TT-BTC quy định về báo cáo chuyên đề và báo cáo đột xuất được quy định như sau:

"Điều 6. Báo cáo chuyên đề và báo cáo đột xuất

Để đáp ứng yêu cầu quản lý của cấp có thẩm quyền trong chỉ đạo điều hành ngân sách hoặc phục vụ công tác quản lý, điều hành kế hoạch vốn đầu tư công; Bộ Tài chính sẽ có văn bản yêu cầu các Bộ, cơ quan trung ương và địa phương thực hiện chế độ báo cáo theo chuyên đề hoặc báo cáo đột xuất.

Kết cấu, nội dung, phương thức, kỳ hạn báo cáo, thời điểm lấy số liệu, thời hạn báo cáo, nơi nhận báo cáo và các nội dung khác có liên quan sẽ được hướng dẫn tại văn bản của Bộ Tài chính."

Như vậy, quy định về báo cáo chuyên đề và báo cáo đột xuất được quy định như trên.

Quy định về phương thức gửi, nhận báo cáo như thế nào?

Căn cứ Điều 7 Thông tư 15/2021/TT-BTC quy định về phương thức gửi, nhận báo cáo được quy định như sau:

"Điều 7. Phương thức gửi, nhận báo cáo

Các cơ quan, đơn vị gửi báo cáo bằng một trong các phương thức:

1. Báo cáo bằng văn bản điện tử được gửi qua Hệ thống văn bản và Điều hành, Hệ thống thông tin báo cáo của Bộ Tài chính hoặc các phương thức khác theo quy định của pháp luật (đồng thời gửi file văn bản qua hệ thống thư điện tử theo địa chỉ [email protected]).

2. Báo cáo bằng văn bản giấy (đối với các cơ quan, đơn vị chưa thực hiện tiếp nhận và gửi văn bản điện tử)."

Như vậy, phương thức gửi, nhận báo cáo được quy định như trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Những bài diễn văn hay về ngày 8 3 chúc mừng Ngày Quốc tế Phụ nữ của lãnh đạo xã? Bài phát biểu của lãnh đạo xã ngày 8 3?

- Những câu chúc 8 3 ngắn gọn tình cảm, ý nghĩa đến người thân yêu? Ngày 8 3 có phải là ngày lễ lớn không?

- Nghị luận xã hội về trí tuệ nhân tạo? Nghị luận xã hội về sự phát triển của trí tuệ nhân tạo? Viết đoạn văn về trí tuệ nhân tạo?

- Tổng hợp 10 lời chúc 8 3 ngắn gọn ý nghĩa dành cho cô giáo chủ nhiệm? Cô giáo có được thưởng ngày 8 3 không?

- Bộ Quốc phòng xây dựng phương án sáp nhập, tổ chức lại các cơ quan bên trong theo chỉ đạo của Bộ Chính trị, Ban Chỉ đạo TW đúng không?