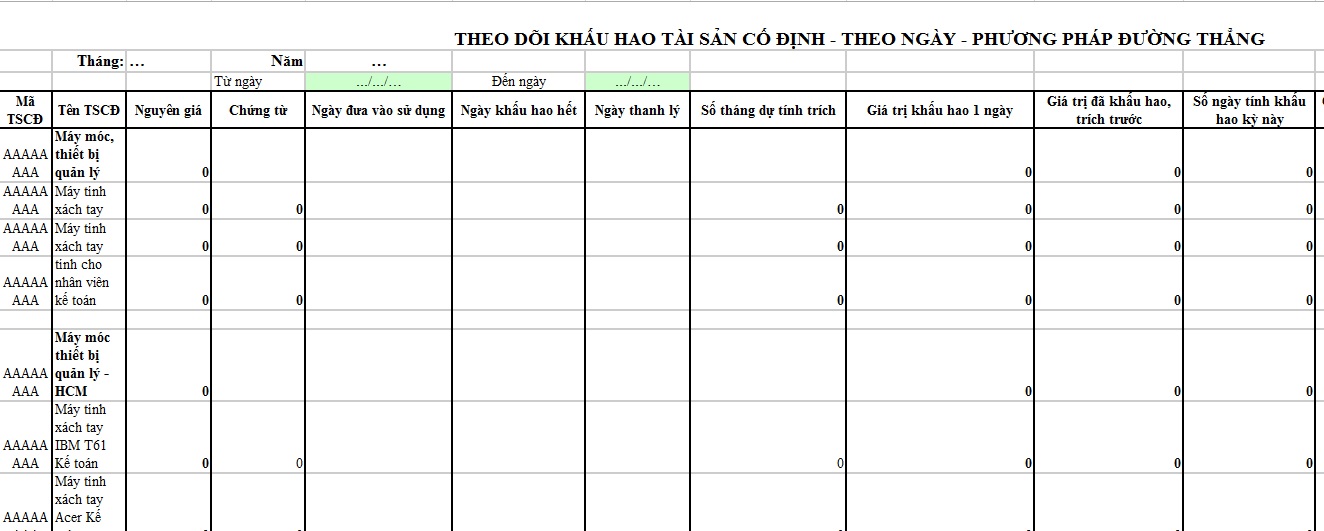

Mẫu theo dõi khấu hao tài sản cố định theo ngày mới nhất? Tải mẫu EXCEL theo dõi khấu hao tài sản cố định theo ngày ở đâu?

Mẫu theo dõi khấu hao tài sản cố định theo ngày mới nhất? Tải mẫu EXCEL theo dõi khấu hao tài sản cố định theo ngày ở đâu?

Trong công tác quản lý tài sản, mẫu theo dõi khấu hao tài sản cố định theo ngày là một công cụ quan trọng giúp doanh nghiệp kiểm soát và tối ưu hóa giá trị tài sản. Mẫu theo dõi khấu hao tài sản cố định theo ngày giúp ghi nhận chi tiết mức khấu hao hàng ngày của từng tài sản, đảm bảo số liệu luôn được cập nhật chính xác.

DƯỚI ĐÂY LÀ MẪU EXCEL THEO DÕI KHẤU HAO TÀI SẢN CỐ ĐỊNH THEO NGÀY MỚI NHẤT:

>> Tải về mẫu EXCEL theo dõi khấu hao tài sản cố định theo ngày |

*Lưu ý: Mẫu EXCEL theo dõi khấu hao tài sản cố định theo ngày chỉ mang tính chất tham khảo!

Sử dụng mẫu theo dõi khấu hao tài sản cố định theo ngày, các phòng ban tài chính có thể dễ dàng kiểm tra và đối chiếu số liệu khi cần thiết. Bên cạnh đó, mẫu này hỗ trợ doanh nghiệp trong việc dự đoán và phân bổ chi phí khấu hao phù hợp. Việc áp dụng mẫu theo dõi khấu hao tài sản cố định theo ngày còn giúp doanh nghiệp tuân thủ quy định pháp luật và chuẩn mực kế toán về quản lý tài sản cố định.

Mẫu theo dõi khấu hao tài sản cố định theo ngày mới nhất? Tải mẫu EXCEL theo dõi khấu hao tài sản cố định theo ngày ở đâu? (Hình ảnh Internet)

Nguyên tắc trích khấu hao tài sản cố định như thế nào?

Căn cứ khoản 2 Điều 12 Thông tư 23/2023/TT-BTC quy định về nguyên tắc trích khấu hao tài sản cố định như sau:

- Nguyên tắc trích khấu hao tài sản cố định đối với tài sản cố định quy định tại điểm a, điểm b khoản 2 Điều 11 Thông tư 23/2023/TT-BTC thực hiện theo quy định áp dụng cho doanh nghiệp.

- Đối với tài sản cố định quy định tại điểm c khoản 2 Điều 11 Thông tư 23/2023/TT-BTC thì việc trích khấu hao tài sản cố định được thực hiện từ ngày tài sản cố định được sử dụng vào mục đích kinh doanh, cho thuê, liên doanh, liên kết và dừng trích khấu hao tài sản cố định từ sau ngày kết thúc việc sử dụng tài sản cố định vào mục đích kinh doanh, cho thuê, liên doanh, liên kết.

- Chi phí khấu hao tài sản cố định phải được phân bổ cho từng hoạt động sự nghiệp, từng hoạt động kinh doanh, cho thuê, liên doanh, liên kết để hạch toán chi phí của từng hoạt động tương ứng.

Tiêu chuẩn tài sản cố định được quy định như thế nào?

Căn cứ Điều 3 Thông tư 23/2023/TT-BTC quy định về tiêu chuẩn tài sản cố định như sau:

(1) Xác định tài sản:

- Tài sản sử dụng độc lập được xác định là một tài sản.

- Một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định, mà nếu thiếu bất kỳ một bộ phận nào trong đó thì cả hệ thống không thể hoạt động được thì hệ thống đó được xác định là một tài sản.

- Một hệ thống gồm nhiều bộ phận tài sản riêng lẻ, liên kết với nhau, trong đó mỗi bộ phận cấu thành có thời gian sử dụng khác nhau và có chức năng hoạt động độc lập, đồng thời đòi hỏi phải quản lý riêng từng bộ phận tài sản thì mỗi bộ phận tài sản riêng lẻ đó được xác định là một tài sản.

- Súc vật làm việc và/hoặc cho sản phẩm thì từng con súc vật được xác định là một tài sản.

- Vườn cây lâu năm thuộc khuôn viên đất độc lập hoặc từng cây lâu năm riêng lẻ được xác định là một tài sản.

- Quyền sử dụng đất đối với từng thửa đất hoặc phần diện tích được giao cho cơ quan, tổ chức, đơn vị trong từng thửa đất được xác định là một tài sản.

- Quyền sở hữu trí tuệ được đăng ký, xác lập theo từng Giấy chứng nhận đăng ký quyền tác giả, Giấy chứng nhận đăng ký quyền liên quan đến quyền tác giả, văn bằng bảo hộ các đối tượng sở hữu công nghiệp, Bằng bảo hộ giống cây trồng được xác định là một tài sản.

- Mỗi phần mềm ứng dụng được xác định là một tài sản.

- Thương hiệu của từng đơn vị sự nghiệp công lập được xác định là một tài sản.

(2) Tài sản quy định tại (1) (trừ tài sản quy định tại (3)) được xác định là tài sản cố định khi thỏa mãn đồng thời 02 tiêu chuẩn sau đây:

- Có thời gian sử dụng từ 01 (một) năm trở lên.

- Có nguyên giá từ 10.000.000 đồng (mười triệu đồng) trở lên.

(3) Tài sản quy định tại (1) tại đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư, tài sản tại đơn vị sự nghiệp công lập thuộc đối tượng phải tính đủ khấu hao tài sản cố định vào giá dịch vụ theo quy định của pháp luật và tài sản tại đơn vị sự nghiệp công lập được sử dụng toàn bộ thời gian vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết mà không hình thành pháp nhân mới theo quy định của pháp luật được xác định là tài sản cố định khi thỏa mãn đồng thời 02 tiêu chuẩn sau đây:

- Có thời gian sử dụng từ 01 (một) năm trở lên.

- Đáp ứng tiêu chuẩn về nguyên giá tài sản cố định theo quy định áp dụng cho doanh nghiệp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nồng độ mol là gì? Công thức tính nồng độ mol? Học sinh lớp 8 cần đạt yêu cầu gì khi học phần phản ứng hoá học?

- Mẫu báo cáo tình hình thu nộp từ bảo hiểm cháy nổ bắt buộc mới nhất là mẫu nào theo Nghị định 67?

- Mẫu báo cáo các công việc, dự án đã thực hiện trong 3 năm gần nhất của nhà thầu nước ngoài theo Nghị định 175 ra sao?

- Mức khấu trừ bảo hiểm là gì? Mức khấu trừ bảo hiểm có nằm trong nội dung của giấy chứng nhận bảo hiểm cháy nổ bắt buộc không?

- Tổng hợp mẫu vẽ tranh Em yêu tổ quốc Việt Nam đơn giản, đẹp nhất? Thể lệ cuộc thi vẽ tranh Em yêu tổ quốc Việt Nam?