Mẫu phiếu nhập kho, xuất kho mới nhất 2024 theo Thông tư 200 ra sao? Hướng dẫn cách ghi phiếu nhập kho, xuất kho?

Mẫu phiếu nhập kho, xuất kho mới nhất 2024 theo Thông tư 200 ra sao?

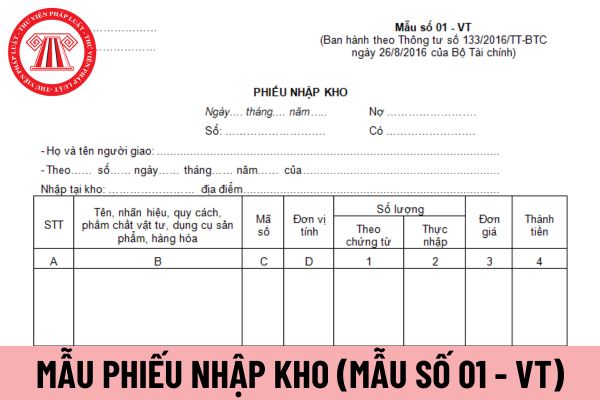

Mẫu phiếu nhập kho là mẫu 01-VT Phụ lục 3 danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC.

>> Tải về mẫu phiếu nhập kho tại đây

Mẫu phiếu xuất kho là mẫu 02-VT Phụ lục 3 danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC.

>> Tải về mẫu phiếu xuất kho tại đây

Lưu ý: Theo nguyên tắc tại Thông tư 133, Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư 200/2014/TT-BTC và các văn bản sửa đổi, bổ sung hoặc thay thế nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính.

Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

Hướng dẫn cách ghi phiếu nhập kho, xuất kho?

(1) Hướng dẫn cách ghi phiếu nhập kho:

- Góc trên bên trái của Phiếu nhập kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận nhập kho. Phiếu nhập kho áp dụng trong các trường hợp nhập kho vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá mua ngoài, tự sản xuất, thuê ngoài gia công chế biến, nhận góp vốn, hoặc thừa phát hiện trong kiểm kê.

- Khi lập phiếu nhập kho phải ghi rõ số phiếu nhập và ngày, tháng, năm lập phiếu, họ tên người giao vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá, số hoá đơn hoặc lệnh nhập kho, tên kho, địa điểm kho nhập.

- Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

- Cột 1: Ghi số lượng theo chứng từ (hoá đơn hoặc lệnh nhập).

- Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

- Cột 3, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hoá đơn,... tuỳ theo quy định của từng đơn vị) và tính ra số tiền của từng thứ vật tư, dụng cụ, sản phẩm, hàng hoá thực nhập.

- Dòng cộng: Ghi tổng số tiền của các loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá nhập cùng một phiếu nhập kho.

- Dòng số tiền viết bằng chữ: Ghi tổng số tiền trên Phiếu nhập kho bằng chữ.

- Phiếu nhập kho do bộ phận mua hàng hoặc bộ phận sản xuất lập thành 2 liên (đối với vật tư, hàng hoá mua ngoài) hoặc 3 liên (đối với vật tư tự sản xuất) (đặt giấy than viết 1 lần), và người lập phiếu ký (ghi rõ họ tên), người giao hàng mang phiếu đến kho để nhập vật tư, dụng cụ, sản phẩm, hàng hoá.

- Nhập kho xong thủ kho ghi ngày, tháng, năm nhập kho và cùng người giao hàng ký vào phiếu, thủ kho giữ liên 2 để ghi vào thẻ kho và sau đó chuyển cho phòng kế toán để ghi sổ kế toán và liên 1 lưu ở nơi lập phiếu, liên 3 (nếu có) người giao hàng giữ.

(2) Hướng dẫn cách ghi phiếu xuất kho:

- Góc bên trái của Phiếu xuất kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận xuất kho. Phiếu xuất kho lập cho một hoặc nhiều thứ vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá cùng một kho dùng cho một đối tượng hạch toán chi phí hoặc cùng một mục đích sử dụng.

- Khi lập phiếu xuất kho phải ghi rõ: Họ tên người nhận hàng, tên, đơn vị (bộ phận): số và ngày, tháng, năm lập phiếu; lý do xuất kho và kho xuất vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

- Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

- Cột 1: Ghi số lượng vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá theo yêu cầu xuất kho của người (bộ phận) sử dụng.

- Cột 2: Thủ kho ghi số lượng thực tế xuất kho (số lượng thực tế xuất kho chỉ có thể bằng hoặc ít hơn số lượng yêu cầu).

- Cột 3, 4: Kế toán ghi đơn giá (tuỳ theo qui định hạch toán của doanh nghiệp) và tính thành tiền của từng loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá xuất kho (cột 4 = cột 2 x cột 3).

- Dòng Cộng: Ghi tổng số tiền của số vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá thực tế đã xuất kho.

- Dòng "Tổng số tiền viết bằng chữ": Ghi tổng số tiền viết bằng chữ trên Phiếu xuất kho.

- Phiếu xuất kho do các bộ phận xin lĩnh hoặc do bộ phận quản lý, bộ phận kho lập (tuỳ theo tổ chức quản lý và qui định của từng doanh nghiệp) thành 3 liên (đặt giấy than viết 1 lần). Sau khi lập phiếu xong, người lập phiếu và kế toán trưởng ký xong chuyển cho giám đốc hoặc người được uỷ quyền duyệt (ghi rõ họ tên) giao cho người nhận cầm phiếu xuống kho để nhận hàng. Sau khi xuất kho, thủ kho ghi vào cột 2 số lượng thực xuất của từng thứ, ghi ngày, tháng, năm xuất kho và cùng người nhận hàng ký tên vào phiếu xuất (ghi rõ họ tên).

- Liên 1: Lưu ở bộ phận lập phiếu.

- Liên 2: Thủ kho giữ để ghi vào thẻ kho và sau đó chuyển cho kế toán để kế toán ghi vào cột 3, 4 và ghi vào sổ kế toán.

- Liên 3: Người nhận vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa giữ để theo dõi ở bộ phận sử dụng.

Mẫu phiếu nhập kho, xuất kho mới nhất 2024 theo Thông tư 200 ra sao? Hướng dẫn cách ghi phiếu nhập kho, xuất kho? (Hình từ internet)

Nguyên tắc kế toán gồm những nguyên tắc gì?

Căn cứ theo quy định tại Điều 6 Luật Kế toán 2015 quy định nguyên tắc kế toán gồm có như sau:

- Giá trị tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc. Sau ghi nhận ban đầu, đối với một số loại tài sản hoặc nợ phải trả mà giá trị biến động thường xuyên theo giá thị trường và giá trị của chúng có thể xác định lại một cách đáng tin cậy thì được ghi nhận theo giá trị hợp lý tại thời điểm cuối kỳ lập báo cáo tài chính.

- Các quy định và phương pháp kế toán đã chọn phải được áp dụng nhất quán trong kỳ kế toán năm; trường hợp thay đổi các quy định và phương pháp kế toán đã chọn thì đơn vị kế toán phải giải trình trong báo cáo tài chính.

- Đơn vị kế toán phải thu thập, phản ánh khách quan, đầy đủ, đúng thực tế và đúng kỳ kế toán mà nghiệp vụ kinh tế, tài chính phát sinh.

- Báo cáo tài chính phải được lập và gửi cơ quan có thẩm quyền đầy đủ, chính xác và kịp thời. Thông tin, số liệu trong báo cáo tài chính của đơn vị kế toán phải được công khai.

- Đơn vị kế toán phải sử dụng phương pháp đánh giá tài sản và phân bổ các khoản thu, chi một cách thận trọng, không được làm sai lệch kết quả hoạt động kinh tế, tài chính của đơn vị kế toán.

- Việc lập và trình bày báo cáo tài chính phải bảo đảm phản ánh đúng bản chất của giao dịch hơn là hình thức, tên gọi của giao dịch.

- Cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước ngoài việc thực hiện quy định trên thì còn phải thực hiện kế toán theo mục lục ngân sách nhà nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể lại câu chuyện Tấm Cám lớp 5 ngắn gọn? Viết văn kể lại câu chuyện Tấm Cám lớp 5 cần lưu ý những gì? Mục tiêu cấp tiểu học đối với môn Ngữ văn?

- Giờ hoàng đạo 12 con giáp 2025 tài lộc, may mắn? Giờ hoàng đạo 2025? Xem giờ tốt theo tuổi? Xem giờ hoàng đạo hôm nay?

- Sắp xếp tổ chức Quân đội và cơ quan quân sự cấp huyện theo Kết luận 126-KL/TW do cơ quan nào nghiên cứu thực hiện?

- Đề án sáp nhập tỉnh có phải lấy ý kiến người dân không? Lấy ý kiến người dân thông qua hình thức nào?

- Mùng 1 tháng 2 âm lịch là ngày mấy dương, thứ mấy? Mùng 1 tháng 2 âm lịch có được nghỉ làm không?