Mẫu đơn đề nghị gia hạn nộp thuế mới nhất năm 2022? Thời gian thực hiện thủ tục gia hạn nộp thuế là bao lâu?

Trình tự thực hiện thủ tục gia hạn nộp thuế từ ngày 24/8/2022?

Căn cứ vào Mục 1 Phần II Thụ tục ban hành kèm theo Quyết định 1710/QĐ-BTC năm 2022 của Bộ Tài chính quy định về trình tự thực hiện thủ tục gia hạn nộp thuế từ ngày 24/8/2022 như sau:

- Bước 1: Người nộp thuế thuộc diện được gia hạn nộp thuế lập hồ sơ và gửi hồ sơ đến cơ quan thuế quản lý trực tiếp người nộp thuế.

+ Theo nghị định số 34/2022/NĐ-CP: Người nộp thuế trực tiếp kê khai, nộp thuế với cơ quan thuế thuộc đối tượng được gia hạn gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất (sau đây gọi là Giấy đề nghị gia hạn) lần đầu hoặc thay thế khi phát hiện có sai sót (bằng phương thức điện tử; gửi bản giấy trực tiếp đến cơ quan thuế hoặc gửi qua dịch vụ bưu chính) theo Mẫu tại Phụ lục ban hành kèm theo Nghị định này cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ số thuế, tiền thuê đất phát sinh trong các kỳ tính thuế được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế. Trường hợp Giấy đề nghị gia hạn không nộp cùng với thời điểm nộp hồ sơ khai thuế tháng (hoặc theo quý) thì thời hạn nộp chậm nhất là ngày 30 tháng 9 năm 2022.

+ Theo Nghị định số 32/2022/NĐ-CP: Người nộp thuế thuộc đối tượng được gia hạn gửi Giấy đề nghị gia hạn thời hạn nộp thuế tiêu thụ đặc biệt theo Mẫu tại Phụ lục ban hành kèm theo Nghị định số 32/2022/NĐ-CP ngày 21/5/2022 của Chính phủ cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ các kỳ được gia hạn cùng với thời điểm nộp hồ sơ khai thuế tiêu thụ đặc biệt theo quy định pháp luật về quản lý thuế. Trường hợp Giấy đề nghị gia hạn thời hạn nộp thuế tiêu thụ đặc biệt không nộp cùng với thời điểm nộp hồ sơ khai thuế tiêu thụ đặc biệt thì thời hạn nộp Giấy đề nghị gia hạn thời hạn nộp thuế tiêu thụ đặc biệt chậm nhất là ngày 20 tháng 11 năm 2022.

- Bước 2: Cơ quan thuế tiếp nhận hồ sơ của người nộp thuế:

+ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế, gửi qua đường bưu chính công chức thuế tiếp nhận và giải quyết hồ sơ và trả kết quả theo quy định. Đối với trường hợp gia hạn thời hạn nộp thuế theo quy định tại Nghị định số 32/2022/NĐ-CP và Nghị định số 34/2022/NĐ-CP thì cơ quan thuế không phải trả kết quả.

+ Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận hồ sơ thuế do cơ quan thuế thực hiện thông qua hệ thống xử lý dữ liệu điện tử.

Theo Nghị định 34/2022/NĐ-CP: Trường hợp người nộp thuế có các khoản được gia hạn thuộc nhiều địa bàn cơ quan thuế quản lý khác nhau thì cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm truyền thông tin gửi Giấy đề nghị gia hạn cho cơ quan thuế quản lý có liên quan.

Mẫu đơn đề nghị gia hạn nộp thuế mới nhất năm 2022? Thời gian thực hiện thủ tục gia hạn nộp thuế là bao lâu?

Thời gian giải quyết thủ tục gia hạn nộp thuế được quy định như thế nào?

Căn cứ vào Mục 1 Phần II Thụ tục ban hành kèm theo Quyết định 1710/QĐ-BTC năm 2022 của Bộ Tài chính quy định về thời hạn giải quyết thủ tục gia hạn nộp thuế như sau:

- Trường hợp hồ sơ đề nghị gia hạn nộp thuế chưa đầy đủ theo quy định hoặc phát hiện có dấu hiệu sai phạm về giá trị vật chất bị thiệt hại trong hồ sơ do người nộp thuế tự xác định hoặc các sai sót khác, trong thời hạn 03 (ba) ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

- Trường hợp hồ sơ đề nghị gia hạn nộp thuế đầy đủ, trong thời hạn 10 (mười) ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải ban hành Thông báo không chấp thuận gia hạn nộp thuế (mẫu số 03/GHAN ban hành kèm theo phụ lục I Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính) đối với trường hợp không thuộc đối tượng được gia hạn nộp thuế hoặc Quyết định gia hạn nộp thuế (mẫu số 02/GHAN ban hành kèm theo phụ lục I Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính) đối với trường hợp thuộc đối tượng được gia hạn nộp thuế.

Theo Nghị định 34/2022/NĐ-CP:

- Không phải trả kết quả (thông báo) cho người nộp thuế trong trường hợp được chấp nhận gia hạn.

- Không quy định thời hạn giải quyết đối với trường hợp trong thời gian gia hạn, cơ quan thuế có cơ sở xác định người nộp thuế không thuộc đối tượng được gia hạn thì cơ quan thuế có văn bản thông báo cho người nộp thuế về việc không gia hạn và người nộp thuế phải nộp đủ số tiền thuế, tiền thuê đất và tiền chậm nộp trong khoảng thời gian đã thực hiện gia hạn vào ngân sách nhà nước.

Theo Nghị định 32/2022/NĐ-CP:

- Không phải trả kết quả (thông báo) cho người nộp thuế trong trường hợp được chấp nhận gia hạn.

- Không quy định thời hạn giải quyết đối với trường hợp trong thời gian gia hạn, cơ quan thuế có cơ sở xác định người nộp thuế không thuộc đối tượng được gia hạn thì cơ quan thuế có văn bản thông báo cho người nộp thuế về việc dừng gia hạn và người nộp thuế phải nộp đủ số tiền thuế và tiền chậm nộp trong khoảng thời gian đã thực hiện gia hạn vào ngân sách nhà nước.

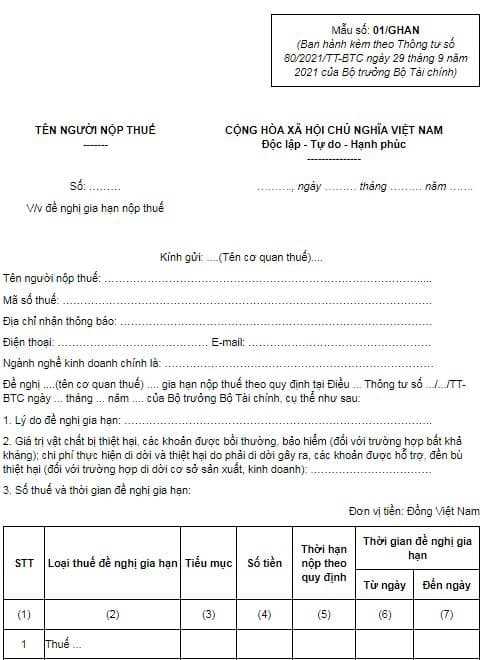

Mẫu đơn đề nghị gia hạn nộp thuế hiện nay được quy định như thế nào?

Hiện nay, khi muốn thực hiện thủ tục gia hạn nộp thuế thì người nộp thuế phải chuẩn bị mẫu đơn đề nghị gia hạn nộp thuế theo mẫu số 01/GHAN ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải mẫu đơn đề nghị gia hạn nộp thuế hiện mới nhất hiện nay tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Công thức định luật bảo toàn năng lượng? Ví dụ về định luật bảo toàn năng lượng? Định luật bảo toàn năng lượng là gì?

- Hướng dẫn điền mẫu đơn nghỉ thôi việc theo Nghị định 178? Tải về Mẫu đơn nghỉ thôi việc theo Nghị định 178 file word?

- Toàn bộ chính sách theo Nghị định 178 gồm những chính sách nào? Nghị định này được áp dụng với đối tượng nào?

- Bỏ cấp huyện theo Kết luận 126 thì chế độ chính sách đối với cán bộ, công chức, viên chức theo Nghị định 178 như thế nào?

- Kết luận 126 kl tw năm 2025 PDF về tinh gọn bộ máy bỏ cấp huyện, sáp nhập tỉnh thế nào? Tải về ở đâu?