Mẫu đề nghị thanh toán tạm ứng C43-BB Thông tư 107 mới nhất 2024 là mẫu nào? Tải mẫu C43-BB mới nhất ở đâu?

Mẫu đề nghị thanh toán tạm ứng C43-BB mới nhất hiện nay là mẫu nào? Tải mẫu C43-BB mới nhất ở đâu?

Mẫu Giấy đề nghị thanh toán tạm ứng là bảng liệt kê các khoản tiền đã nhận tạm ứng và các khoản chi đề nghị thanh toán của người nhận tạm ứng, làm căn cứ thanh toán số tiền tạm ứng và ghi sổ kế toán.

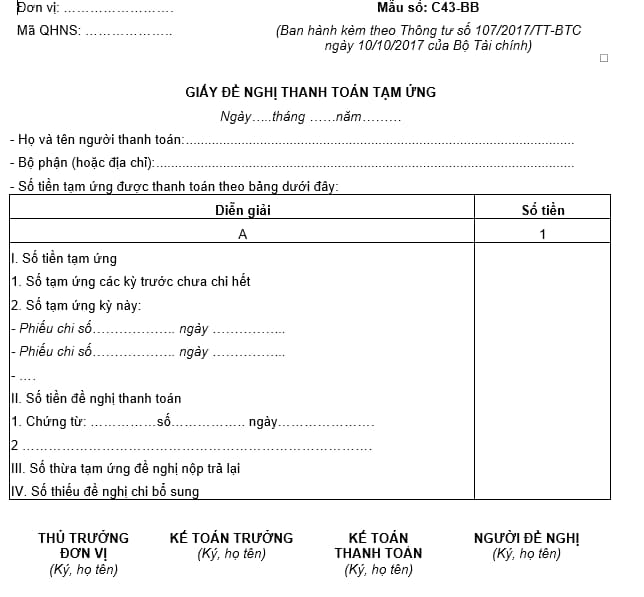

Mẫu đề nghị thanh toán tạm ứng C43-BB mới nhất hiện nay là mẫu được ban hành kèm theo Thông tư 107/2017/TT-BTC hướng dẫn Chế độ kế toán hành chính, sự nghiệp do Bộ trưởng Bộ Tài chính ban hành, mẫu đề nghị thanh toán như sau:

>> Tải Mẫu đề nghị thanh toán tạm ứng C43-BB theo Thông tư 107: Tải

Ngoài ra, căn cứ khoản 1 Điều 21 Thông tư 133/2016/TT-BTC quy định về tài khoản 141 - tạm ứng như sau:

- Tài khoản này dùng để phản ánh các khoản tạm ứng của doanh nghiệp cho người lao động trong doanh nghiệp và tình hình thanh toán các khoản tạm ứng đó.

- Khoản tạm ứng là một khoản tiền hoặc vật tư do doanh nghiệp giao cho người nhận tạm ứng để thực hiện nhiệm vụ sản xuất, kinh doanh hoặc giải quyết một công việc nào đó được phê duyệt.

Người nhận tạm ứng phải là người lao động làm việc tại doanh nghiệp. Đối với người nhận tạm ứng thường xuyên (thuộc các bộ phận cung ứng vật tư, quản trị, hành chính) phải được Giám đốc (Tổng giám đốc) chỉ định bằng văn bản.

- Người nhận tạm ứng (có tư cách cá nhân hay tập thể) phải chịu trách nhiệm với doanh nghiệp về số đã nhận tạm ứng và chỉ được sử dụng tạm ứng theo đúng mục đích và nội dung công việc đã được phê duyệt.

Nếu số tiền nhận tạm ứng không sử dụng hoặc không sử dụng hết phải nộp lại quỹ. Người nhận tạm ứng không được chuyển số tiền tạm ứng cho người khác sử dụng.

Khi hoàn thành, kết thúc công việc được giao, người nhận tạm ứng phải lập bảng thanh toán tạm ứng (kèm theo chứng từ gốc) để thanh toán toàn bộ, dứt điểm (theo từng lần, từng khoản) số tạm ứng đã nhận, số tạm ứng đã sử dụng và khoản chênh lệch giữa số đã nhận tạm ứng với số đã sử dụng (nếu có).

Khoản tạm ứng sử dụng không hết nếu không nộp lại quỹ thì phải tính trừ vào lương của người nhận tạm ứng. Trường hợp chi quá số nhận tạm ứng thì doanh nghiệp sẽ chi bổ sung số còn thiếu.

- Phải thanh toán dứt điểm khoản tạm ứng kỳ trước mới được nhận tạm ứng kỳ sau.

Kế toán phải mở sổ kế toán chi tiết theo dõi cho từng người nhận tạm ứng và ghi chép đầy đủ tình hình nhận, thanh toán tạm ứng theo từng lần tạm ứng.

Mẫu đề nghị thanh toán tạm ứng C43-BB Thông tư 107 mới nhất 2024 là mẫu nào? Tải mẫu C43-BB mới nhất ở đâu?

Cách lập mẫu giấy đề nghị thanh toán tạm ứng như thế nào?

Theo Phụ lục 01 ban hành kèm theo Hướng dẫn 47/HD-TLĐ năm 2021 thì phương pháp lập và trách nhiệm ghi giấy đề nghị thanh toán tạm ứng như sau:

- Góc trên, bên trái của Giấy đề nghị thanh toán tạm ứng ghi rõ tên đơn vị, mã đơn vị sử dụng ngân sách. Phần đầu ghi rõ ngày, tháng, năm, họ tên, bộ phận công tác hoặc địa chỉ của người thanh toán.

- Căn cứ vào chỉ tiêu của cột A, kế toán thanh toán ghi vào cột 1 như sau:

- Phần I- Số tiền tạm ứng: Gồm số tiền tạm ứng các kỳ trước chưa chi hết và số tạm ứng kỳ này.

- Mục 1: Số tạm ứng các kỳ trước chưa chi hết: Căn cứ vào dòng số dư tạm ứng tính đến ngày lập phiếu thanh toán trên sổ kế toán để ghi.

- Mục 2: Số tạm ứng kỳ này: Căn cứ vào các Phiếu chi tạm ứng để ghi. Mỗi Phiếu chi ghi 1 dòng.

- Mục II- Số tiền đã chi: Căn cứ vào các chứng từ chi tiêu của người nhận tạm ứng để ghi. Mỗi chứng từ chi tiêu ghi 1 dòng.

- Mục III- Số thừa tạm ứng đề nghị nộp trả lại: Ghi số không sử dụng hết, nộp lại đơn vị.

- Mục IV- Số thiếu đề nghị chi bổ sung: Ghi số người lao động còn được thanh toán.

- Giấy đề nghị thanh toán tạm ứng do kế toán lập, chuyển cho kế toán trưởng hoặc người phụ trách kế toán soát xét và thủ trưởng đơn vị duyệt. Người đề nghị thanh toán ký xác nhận trước khi nhận hoặc nộp trả lại tiền. Giấy đề nghị thanh toán tạm ứng kèm theo chứng từ gốc được dùng làm căn cứ ghi sổ kế toán.

- Phần chênh lệch tiền tạm ứng chi không hết phải làm thủ tục thu hồi nộp quỹ hoặc trừ vào lương. Phần chi quá số tạm ứng phải làm thủ tục xuất quỹ trả lại cho người tạm ứng.

Ghi chú: Nếu các đơn vị công đoàn cơ sở không bố trí đủ nhân lực kế toán thì kế toán sẽ thực hiện ký cả người lập phiếu và kế toán.

Quy định cụ thể về lập và ký chứng từ kế toán ra sao?

Theo Hướng dẫn 47/HD-TLĐ năm 2021 quy định cụ thể về lập và ký chứng từ kế toán như sau:

- Lập chứng từ kế toán: Các khoản thu, chi tài chính phát sinh tại công đoàn cơ sở, kế toán công đoàn cơ sở phải lập chứng từ kế toán.

Chứng từ kế toán chỉ lập 1 lần cho mỗi nghiệp vụ kinh tế, tài chính phát sinh.

Nội dung chứng từ kế toán phải đúng với nghiệp vụ kinh tế, tài chính; chữ viết trên chứng từ kế toán phải rõ ràng, không tẩy xóa, sửa chữa, không viết tắt, số tiền viết bằng chữ phải khớp với số tiền viết bằng số.

Các khoản chi mua hàng hóa, tài sản của công đoàn cơ sở phải đảm bảo quy trình mua sắm và có hóa đơn tài chính theo quy định của Nhà nước.

Đối với các khoản thuê, mướn tài sản phục vụ hoạt động của công đoàn cơ sở nhưng không có hóa đơn tài chính phải có hợp đồng thuê mướn, thanh lý hợp đồng người được giao nhiệm vụ phải báo cáo chủ tài khoản xem xét, phê duyệt, ký hợp đồng thuê mướn để thực hiện.

- Ký chứng từ kế toán: Chứng từ kế toán phải có đủ chữ ký của các chức danh theo mẫu biểu, chứng từ quy định mới có giá trị thực hiện.

Lập và ký chứng từ kế toán bằng bút bi, bút mực; không lập và ký chứng từ kế toán bằng mực đỏ, bút chì hoặc khắc dấu ký sẵn; Chứng từ ký từng liên; chữ ký trên chứng từ kế toán của 1 người phải thống nhất.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Những bài phát biểu hay về phụ nữ 8 3? Ngày Quốc tế Phụ nữ 8 3 lao động nữ được nghỉ làm mấy ngày?

- Hoàn thiện đề án bỏ đơn vị hành chính cấp huyện 2025 theo lộ trình tại Kết luận 127 thế nào?

- Văn khấn đi chùa ngày Đức Phật xuất gia mùng 8 tháng 2 âm lịch? Nghĩa vụ khi thực hiện quyền tự do tín ngưỡng, tôn giáo?

- Bài phát biểu chúc mừng ngày 8 3? Bài phát biểu chúc mừng 115 năm ngày Quốc tế Phụ nữ 8 3? Ngày 8 3 có phải ngày lễ lớn?

- Viết đoạn văn về việc sử dụng điện thoại của học sinh ngày nay lớp 6? Yêu cầu cần đạt về năng lực văn học đối với học sinh cấp trung học cơ sở?