Mẫu Đề cương khảo sát thu thập thông tin để lập kế hoạch kiểm toán mới nhất? Ghi Đề cương khảo sát thu thập thông tin như thế nào?

Đề cương khảo sát thu thập thông tin để lập kế hoạch kiểm toán được lập theo mẫu nào?

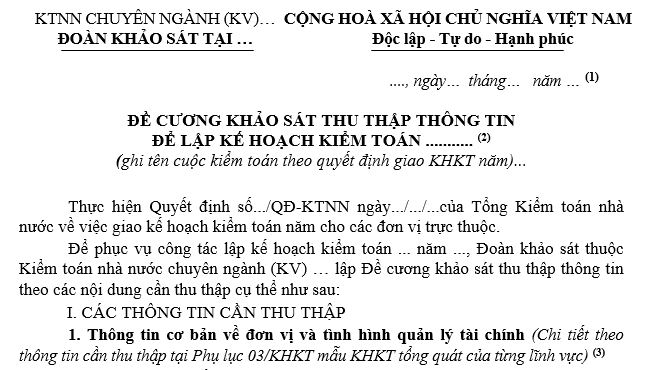

Mẫu Đề cương khảo sát thu thập thông tin để lập kế hoạch kiểm toán mới nhất là Mẫu số 01/ĐCKS Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Đề cương khảo sát thu thập thông tin lập Kế hoạch kiểm toán làm cơ sở để Đoàn khảo sát tiến hành khảo sát thu thập thông tin, lập kế hoạch kiểm toán tổng quát theo quy định; là căn cứ để hướng dẫn, kiểm tra, kiểm soát việc tuân thủ nhiệm vụ của các thành viên đoàn khảo sát.

Tải Mẫu Đề cương khảo sát thu thập thông tin mới nhất Tại đây.

Mẫu Đề cương khảo sát thu thập thông tin để lập kế hoạch kiểm toán mới nhất? Ghi Đề cương khảo sát thu thập thông tin như thế nào? (Hình từ Internet)

Khi lập đề cương khảo sát thu thập thông tin để lập kế hoạch kiểm toán cần lưu ý những gì?

Căn cứ vào nội dung tại Mẫu số 01/ĐCKS Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, Đề cương khảo sát thu thập thông tin để lập kế hoạch kiểm toán được lập theo những nguyên tắc sau:

- Đề cương khảo sát do Trưởng đoàn khảo sát lập và phải trình Kiểm toán trưởng phê duyệt trước khi thực hiện;

- Trước khi tiến hành khảo sát, đơn vị chủ trì cuộc kiểm toán phải làm công văn gửi đơn vị được kiểm toán kèm theo Đề cương khảo sát thu thập thông tin để lập kế hoạch kiểm toán.

Như vậy, Khi lập đề cương khảo sát thu thập thông tin để lập kế hoạch kiểm toán, Trưởng đoàn khảo sát cần lưu ý 02 nguyên tắc trên.

Cách ghi Đề cương khảo sát thu thập thông tin thế nào?

Cách ghi Đề cương khảo sát thu thập thông tin được hướng dẫn tại phần Phương pháp ghi chép Mẫu số 01/ĐCKS Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN như sau:

- Phần "ngày...tháng...năm": Ghi ngày, tháng, năm phát hành Đề cương.

- Phần tên Đề cương: Ghi theo tên cuộc kiểm toán theo kế hoạch kiểm toán năm.

- Phần Thông tin cơ bản về đơn vị và tình hình quản lý tài chính:

+ Đoàn khảo sát trên cơ sở mẫu tại Phụ lục số 03/KHKT của kế hoạch kiểm toán tổng quát theo từng lĩnh vực.

Khi lập Đề cương khảo sát, Trưởng đoàn khảo sát phải cụ thể hóa thêm các thông tin cần thu thập vào Phụ lục số 03/KHKT của kế hoạch kiểm toán tổng quát theo từng lĩnh vực kèm theo Đề cương khảo sát (các thông tin cần thu thập trong mẫu Phụ lục 03/KHKT mang tính hướng dẫn, Đoàn khảo sát có thể thêm, bớt tùy thuộc thông tin mà đơn vị chủ trì cuộc kiểm toán đã có sẵn và phù hợp với yêu cầu của từng cuộc kiểm toán);

+ Đối với các đơn vị đã được kiểm toán lần trước có thể lấy các thông tin thu thập được từ tài liệu khảo sát lần trước và chỉ yêu cầu đơn vị được kiểm toán cung cấp các thông tin bổ sung thay đổi so với lần kiểm toán trước gần nhất để giảm thủ tục hành chính;

+ Thông tin về tài chính:

++ Chi tiết kèm theo các Phụ biểu báo cáo tài chính theo chế độ báo cáo hiện hành của Nhà nước liên quan đến cuộc kiểm toán; lựa chọn các báo cáo chủ yếu quan trọng, cần thiết phục vụ cho lập kế hoạch; có thể bổ sung các phụ lục báo cáo tổng hợp khác theo mẫu của đoàn khảo sát yêu cầu đơn vị chuẩn bị - nếu có (nhưng cần hạn chế và thật sự cần thiết);

++ Các thông tin tình hình tài chính liên quan khác: Chỉ trình bày bổ sung các chỉ tiêu, thông tin không có trong các phụ biểu báo cáo tài chính kèm theo (các chỉ tiêu tài chính đã có trong báo cáo không phải trình bày lại).

- Sau khi hoàn thành, Đề cương khảo sát thu thập thông tin lập để kế hoạch kiểm toán tổng quát được quản lý trong hồ sơ kiểm toán theo quy định về danh mục hồ sơ kiểm toán; chế độ nộp lưu, bảo quản, khai thác và huỷ hồ sơ kiểm toán của kế hoạch kiểm toán.

Quyết định 01/2023/QĐ-KTNN có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thanh toán tiền thuê phòng nghỉ tại nơi đến công tác theo hình thức khoán được thực hiện như thế nào?

- Không nộp tiền sử dụng đất nhưng không bị thu hồi đất trong trường hợp nào? Áp dụng bảng giá đất để tính tiền sử dụng đất trong trường hợp nào?

- Giấy tờ tài liệu nào thuộc phạm vi thực hiện số hóa theo cơ chế một cửa, một cửa liên thông tại cơ quan thuế?

- Đăng tải thông tin tiết lộ nội dung hồ sơ mời thầu trước thời điểm phát hành trái quy định pháp luật bị xử phạt vi phạm hành chính bao nhiêu tiền?

- Việc ban hành văn bản định giá hoặc điều chỉnh mức giá do cơ quan nhà nước có thẩm quyền định giá ban hành được thực hiện thế nào?