Mẫu Công văn đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu được quy định thế nào?

Mẫu Công văn đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu được quy định thế nào?

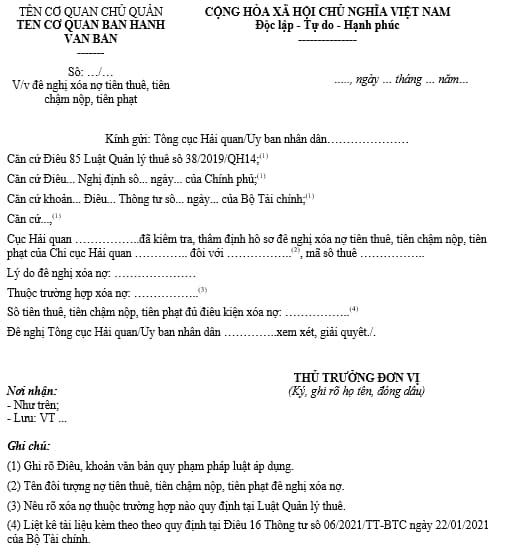

Mẫu Công văn đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu được quy định tại Mẫu số 16/TXNK Phụ lục I ban hành kèm theo Thông tư 06/2021/TT-BTC, như sau:

Tải Mẫu Công văn đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu: tại đây

Mẫu Công văn đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu được quy định thế nào?

Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu bao gồm những gì?

Căn cứ Điều 16 Thông tư 06/2021/TT-BTC, Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu bao gồm:

- Công văn đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt:

- Đối với trường hợp thẩm quyền xóa nợ của Tổng cục trưởng Tổng cục Hải quan, Bộ trưởng Bộ Tài chính, Thủ tướng Chính phủ

Công văn đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt của Cục Hải quan nơi người nộp thuế còn nợ tiền thuế, tiền chậm nộp, tiền phạt

- Đối với trường hợp thẩm quyền xóa nợ của Chủ tịch Ủy ban nhân dân cấp tỉnh

Công văn đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt của Cục Hải quan hoặc Chi cục Hải quan (tại địa bàn tỉnh mà Cục Hải quan không đóng trụ sở chính) nơi người nộp thuế còn nợ tiền thuế, tiền chậm nộp, tiền phạt: 01 bản chính.

- Tương ứng với các trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt quy định tại Điều 85 Luật Quản lý thuế 2019, hồ sơ xóa nợ gồm các chứng từ sau:

+ Quyết định của cơ quan nhà nước có thẩm quyền về tuyên bố phá sản doanh nghiệp đối với trường hợp quy định tại khoản 1 Điều 85 Luật Quản lý thuế 2019: 01 bản chụp có đóng dấu xác nhận của cơ quan đề nghị xóa nợ thuế;

+ Giấy chứng tử, giấy báo tử hoặc Quyết định tuyên bố mất tích của Tòa án: 01 bản chụp có đóng dấu xác nhận của cơ quan đề nghị xóa nợ thuế;

+ Quyết định tuyên bố mất năng lực hành vi dân sự của Tòa án hoặc các văn bản của cơ quan nhà nước có thẩm quyền chứng minh một người là đã chết, mất tích, mất năng lực hành vi dân sự đối với trường hợp quy định tại khoản 2 Điều 85 Luật Quản lý thuế 2019: 01 bản chụp có đóng dấu xác nhận của cơ quan đề nghị xóa nợ thuế;

+ Thông báo của cơ quan có thẩm quyền về việc thu hồi Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký kinh doanh, Giấy chứng nhận đăng ký hợp tác xã, Giấy chứng nhận đăng ký hộ kinh doanh, Giấy chứng nhận đăng ký đầu tư, Giấy phép thành lập và hoạt động, Giấy phép hành nghề đối với trường hợp quy định tại khoản 3 Điều 85 Luật Quản lý thuế: 01 bản chụp có đóng dấu xác nhận của cơ quan đề nghị xóa nợ thuế;

+ Các Quyết định cưỡng chế hoặc hồ sơ thực hiện biện pháp cưỡng chế thi hành Quyết định hành chính về quản lý thuế đối với người nộp thuế là doanh nghiệp, tổ chức (nếu có): 01 bản chụp có đóng dấu xác nhận của cơ quan đề nghị xóa nợ thuế;

+ Văn bản của cơ quan nhà nước có thẩm quyền xác nhận cho các trường hợp bị ảnh hưởng do thiên tai, thảm họa, dịch bệnh quy định tại khoản 4 Điều 85 Luật Quản lý thuế: 01 bản chụp có đóng dấu xác nhận của cơ quan đề nghị xóa nợ thuế.

Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt do chủ thể nào lập?

Căn cứ Điều 86 Luật Quản lý thuế 2019 có quy định như sau:

Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt

1. Cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thuộc diện được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt lập và gửi hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đến cơ quan, người có thẩm quyền.

2. Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt bao gồm:

a) Văn bản đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt của cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thuộc diện được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt;

b) Quyết định tuyên bố phá sản đối với trường hợp doanh nghiệp, hợp tác xã bị tuyên bố phá sản;

c) Các tài liệu liên quan đến việc đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

3. Bộ trưởng Bộ Tài chính quy định chi tiết Điều này.

Theo đó, chủ thể có thẩm quyền lập và gửi hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt là cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thuộc diện được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phương thức tuyển sinh Đại học Kinh tế Quốc dân 2025? Tuyển sinh Đại học Kinh tế Quốc dân 2025?

- Bảng giá dịch vụ khám bệnh chữa bệnh tại Bệnh viện Phụ sản Trung ương năm 2025? Điều trị nội trú áp dụng với trường hợp nào?

- Luật Tổ chức Quốc hội sửa đổi 2025? Tải về Luật Tổ chức Quốc hội sửa đổi mới nhất? Hiệu lực thi hành?

- Các huyện, xã không bắt buộc sắp xếp đơn vị hành chính theo Nghị quyết 35? Huyện, xã sau sắp xếp phải đáp ứng tiêu chuẩn gì?

- Có được đổi bằng lái xe khi thay đổi thông tin không? Hồ sơ đổi bằng lái xe khi thay đổi thông tin ghi trên bằng lái?