Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế như thế nào?

- Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế là mẫu nào?

- Nội dung và phương pháp lập chỉ tiêu thuế GTGT của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

- Nội dung và phương pháp lập chỉ tiêu thuế TNDN của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

- Nội dung và phương pháp lập các chỉ tiêu khác của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế là mẫu nào?

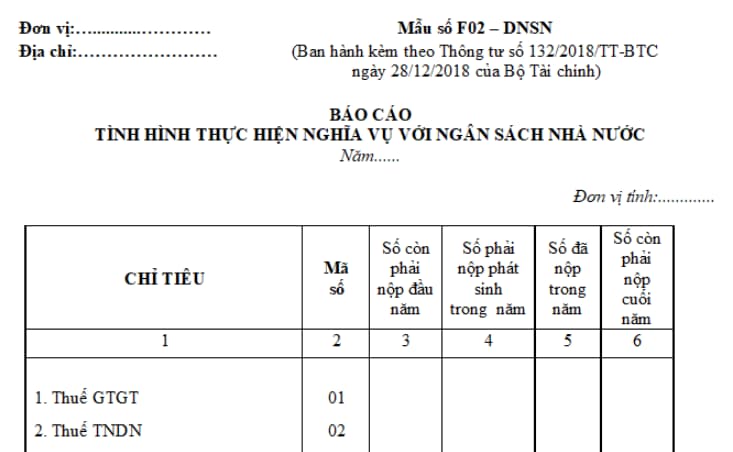

Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế, hiện nay được quy định tại Mẫu số F02- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC:

Tải Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế: tại đây

Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế? (Hình từ Internet)

Nội dung và phương pháp lập chỉ tiêu thuế GTGT của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

Căn cứ mẫu số F02- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC thì nội dung và phương pháp lập chỉ tiêu thuế GTGT của Báo cáo tình hình thực hiện nghĩa vụ với NSNN được hướng dẫn như sau:

- Cột “Số phải nộp đầu năm”: Phản ánh số phải nộp đầu năm (Số dư đầu năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm của TK 33131 - Thuế giá trị gia tăng phải nộp trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số phải nộp cuối năm” của Báo cáo tình hình thực hiện nghĩa vụ với NSNN năm trước.

- Cột “Số phải nộp phát sinh trong năm”: Phản ánh số thuế GTGT phải nộp phát sinh trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Có của TK 33131 - Thuế giá trị gia tăng phải nộp trên Sổ Nhật ký Sổ cái.

- Cột “Số đã nộp trong năm”: Phản ánh số thuế GTGT đã nộp trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Nợ của TK 33131 - Thuế giá trị gia tăng phải nộp trên Sổ Nhật ký Sổ cái.

- Cột “Số phải nộp cuối năm”: Phản ánh số thuế GTGT phải nộp cuối năm (Số dư cuối năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối năm của TK 33131 - Thuế GTGT phải nộp trên Sổ Nhật ký Sổ cái.

Nội dung và phương pháp lập chỉ tiêu thuế TNDN của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

Căn cứ mẫu số F02- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC thì nội dung và phương pháp lập chỉ tiêu thuế TNDN của Báo cáo tình hình thực hiện nghĩa vụ với NSNN được hướng dẫn như sau:

- Cột “Số phải nộp đầu năm”: Phản ánh số phải nộp đầu năm (Số dư đầu năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm của TK 33134 - Thuế thu nhập doanh nghiệp trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số phải nộp cuối năm” của Báo cáo tình hình thực hiện nghĩa vụ với NSNN năm trước.

- Cột “Số phải nộp phát sinh trong năm”: Phản ánh số thuế TNDN phải nộp phát sinh trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Có của TK 33134 - Thuế TNDN trên Sổ Nhật ký Sổ cái.

- Cột “Số đã nộp trong năm”: Phản ánh số thuế TNDN đã nộp hoặc được miễn, giảm trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Nợ của TK 33134 - Thuế thu nhập doanh nghiệp trên Sổ Nhật ký Sổ cái.

- Cột “Số phải nộp cuối năm”: Phản ánh số thuế TNDN phải nộp cuối năm (Số dư cuối năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối năm của TK 33134 - Thuế TNDN trên Sổ Nhật ký Sổ cái.

Nội dung và phương pháp lập các chỉ tiêu khác của Báo cáo tình hình thực hiện nghĩa vụ với NSNN là gì?

Căn cứ mẫu số F02- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC thì nội dung và phương pháp lập các chỉ tiêu khác, phí, lệ phí và các khoản khác phải nộp Nhà nước của Báo cáo tình hình thực hiện nghĩa vụ với NSNN được hướng dẫn như sau:

- Cột “Số phải nộp đầu năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước phải nộp đầu năm (Số dư đầu năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số phải nộp cuối năm” của Báo cáo tình hình thực hiện nghĩa vụ với NSNN năm trước.

- Cột “Số phải nộp phát sinh trong năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước phải nộp phát sinh trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Có của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái.

- Cột “Số đã nộp trong năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước đã nộp hoặc được miễn, giảm trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Nợ của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái.

- Cột “Số phải nộp cuối năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước cuối năm (Số dư cuối năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối năm của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Xe ô tô có được lùi xe ở khu vực cấm dừng không? Xe ô tô lùi xe ở khu vực cấm dừng bị phạt bao nhiêu?

- Ý nghĩa của con số đường đời trong thần số học là gì? Nghề nghiệp phù hợp với từng con số đường đời là gì?

- Năm cá nhân số 1 có nên khởi nghiệp không? Cách tính năm cá nhân theo thần số học? Ai có quyền thành lập doanh nghiệp?

- Tài khoản 1567 là gì? Kết cấu và nội dung phản ánh của Tài khoản 1567 như thế nào theo Thông tư 200?

- Ngày 10 3 2025 có tốt không, giờ đẹp ngày 10 3 2025? Ngày 10 tháng 3 năm 2025 có tốt không? Ngày 10 3 2025 tốt hay xấu?