Mẫu Bản thuyết minh Báo cáo tài chính năm theo thông tư 200? Mục đích của Bản thuyết minh Báo cáo tài chính của doanh nghiệp là gì?

- Mẫu Bản thuyết minh Báo cáo tài chính trong hồ sơ báo cáo tài chính năm theo thông tư 200 được quy định như thế nào?

- Mục đích của Bản thuyết minh Báo cáo tài chính của doanh nghiệp là gì?

- Nguyên tắc lập và trình bày Bản thuyết minh Báo cáo tài chính năm của doanh nghiệp được quy định như thế nào?

- Bản thuyết minh Báo cáo tài chính năm của doanh nghiệp được lập dựa trên những cơ sở nào?

Mẫu Bản thuyết minh Báo cáo tài chính trong hồ sơ báo cáo tài chính năm theo thông tư 200 được quy định như thế nào?

>> Xem thêm: Tổng hợp mẫu chứng từ kế toán theo Thông tư 200?

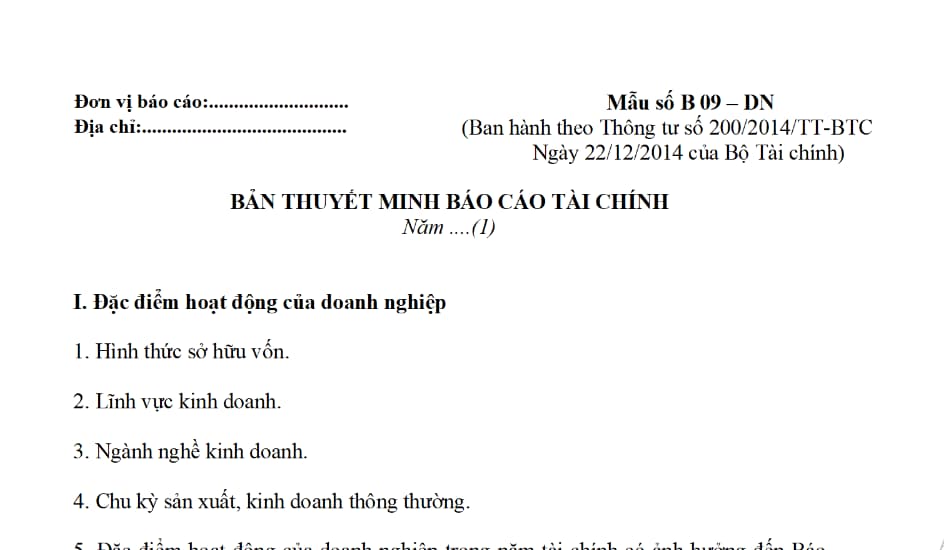

Mẫu Bản thuyết minh Báo cáo tài chính trong hồ sơ báo cáo tài chính năm dành cho doanh nghiệp hiện nay được quy định tại Mẫu số B09 - DNN ban hành kèm theo Thông tư 200/2014/TT-BT, cụ thể như sau:

Ghi chú: Đối với người lập biểu là các đơn vị dịch vụ kế toán phải ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người lập biểu là cá nhân ghi rõ Số chứng chỉ hành nghề.

Tải Mẫu Bản thuyết minh Báo cáo tài chính: tại đây

Mẫu Bản thuyết minh Báo cáo tài chính năm theo thông tư 200? Mục đích của Bản thuyết minh Báo cáo tài chính của doanh nghiệp là gì? (Hình từ Internet)

Mục đích của Bản thuyết minh Báo cáo tài chính của doanh nghiệp là gì?

Căn cứ khoản 1 Điều 115 Thông tư 200/2014/TT-BT thì mục đích của Bản thuyết minh Báo cáo tài chính là

- Bản thuyết minh Báo cáo tài chính là một bộ phận hợp thành không thể tách rời của Báo cáo tài chính doanh nghiệp dùng để mô tả mang tính tường thuật hoặc phân tích chi tiết các thông tin số liệu đã được trình bày trong Bảng Cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cũng như các thông tin cần thiết khác theo yêu cầu của các chuẩn mực kế toán cụ thể.

- Bản thuyết minh Báo cáo tài chính cũng có thể trình bày những thông tin khác nếu doanh nghiệp xét thấy cần thiết cho việc trình bày trung thực, hợp lý Báo cáo tài chính.

Nguyên tắc lập và trình bày Bản thuyết minh Báo cáo tài chính năm của doanh nghiệp được quy định như thế nào?

Căn cứ khoản 2 Điều 115 Thông tư 200/2014/TT-BT thì nguyên tắc lập và trình bày Bản thuyết minh Báo cáo tài chính bao gồm:

- Khi lập Báo cáo tài chính năm, doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính theo đúng quy định của Chuẩn mực kế toán “Trình bày Báo cáo tài chính” và hướng dẫn tại Chế độ Báo cáo tài chính này.

- Khi lập Báo cáo tài chính giữa niên độ (kể cả dạng đầy đủ và dạng tóm lược) doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính chọn lọc theo quy định của Chuẩn mực kế toán “Báo cáo tài chính giữa niên độ” và Thông tư hướng dẫn chuẩn mực.

- Bản thuyết minh Báo cáo tài chính của doanh nghiệp phải trình bày những nội dung dưới đây:

+ Các thông tin về cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng;

+ Trình bày các thông tin theo quy định của các chuẩn mực kế toán chưa được trình bày trong các Báo cáo tài chính khác (Các thông tin trọng yếu);

+ Cung cấp thông tin bổ sung chưa được trình bày trong các Báo cáo tài chính khác, nhưng lại cần thiết cho việc trình bày trung thực và hợp lý tình hình tài chính của doanh nghiệp.

- Bản thuyết minh Báo cáo tài chính phải được trình bày một cách có hệ thống. Doanh nghiệp được chủ động sắp xếp số thứ tự trong thuyết minh Báo cáo tài chính theo cách thức phù hợp nhất với đặc thù của mình theo nguyên tắc mỗi khoản mục trong Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần được đánh dấu dẫn tới các thông tin liên quan trong Bản thuyết minh Báo cáo tài chính.

Bản thuyết minh Báo cáo tài chính năm của doanh nghiệp được lập dựa trên những cơ sở nào?

Căn cứ khoản 3 Điều 115 Thông tư 200/2014/TT-BT thì bản thuyết minh Báo cáo tài chính của doanh nghiệp được lập dựa trên những cơ sở sau:

- Căn cứ vào Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ năm báo cáo;

- Căn cứ vào sổ kế toán tổng hợp; Sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết có liên quan;

- Căn cứ vào Bản thuyết minh Báo cáo tài chính năm trước;

- Căn cứ vào tình hình thực tế của doanh nghiệp và các tài liệu liên quan.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Hộ chiếu nổ mìn lộ thiên mới nhất áp dụng từ ngày 1/1/2025 theo Thông tư 23 như thế nào?

- Kỷ niệm chương Vì sự nghiệp Thông tin và Truyền thông là gì? Tiêu chuẩn xét tặng Kỷ niệm chương?

- Hồ sơ cấp lại giấy chứng nhận đủ điều kiện hoạt động kiểm định xe cơ giới từ 1/1/2025 gồm những gì?

- Mẫu đơn đề xuất chỉ định thầu 2025 trong hồ sơ yêu cầu dịch vụ tư vấn theo Thông tư 23/2024/TT-BKHĐT? Tải về mẫu?

- Bằng lái hạng D chạy được xe gì 2025? Bằng D có lái được xe tải không? Quy định về bằng lái hạng D năm 2025 ra sao?