Mẫu 05/KK-TNCN Tờ khai thuế thu nhập cá nhân đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

- Mẫu 05/KK-TNCN Tờ khai thuế thu nhập cá nhân đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

- Cách lập Tờ khai thuế thu nhập cá nhân đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

- Khoản thu nhập từ tiền lương tiền công nào phải chịu thuế thu nhập cá nhân?

Mẫu 05/KK-TNCN Tờ khai thuế thu nhập cá nhân đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

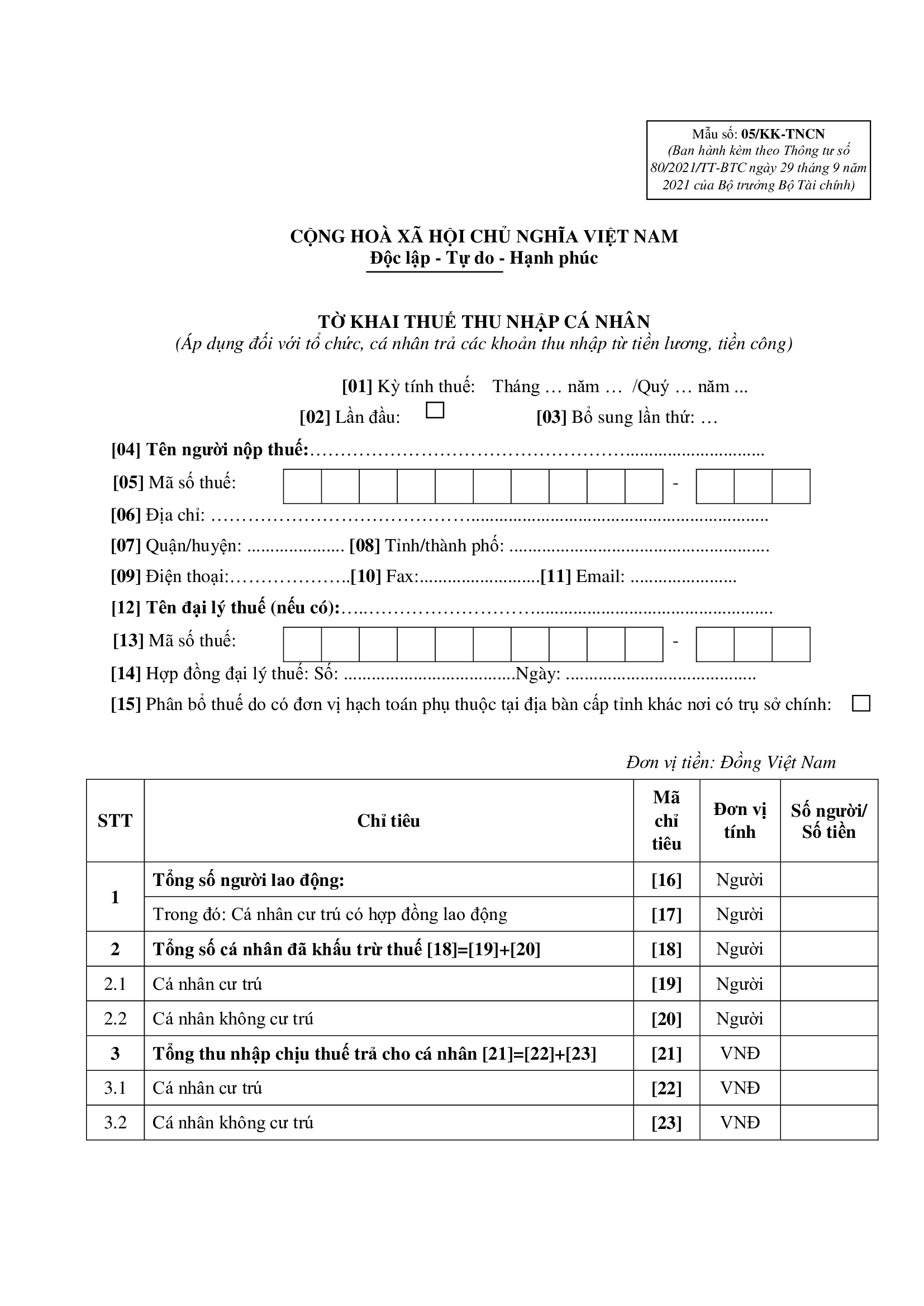

Tờ khai thuế thu nhập cá nhân với thu nhập từ tiền lương, tiền công là Mẫu 05/KK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu 05/KK-TNCN tại đây: tải

Lưu ý:

- Tờ khai này chỉ áp dụng đối với tổ chức, cá nhân phát sinh trả thu nhập từ tiền lương, tiền công cho cá nhân trong tháng/quý, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

- Kỳ khai thuế theo tháng áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề trên 50 tỷ đồng hoặc trường hợp tổ chức, cá nhân trả thu nhập lựa chọn khai thuế theo tháng.

- Kỳ khai thuế theo quý áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống, bao gồm cả tổ chức, cá nhân trả thu nhập không phát sinh doanh thu bán hàng hóa và cung cấp dịch vụ.

>> Xem thêm: Biểu thuế suất thuế TNCN năm 2024 ra sao? Tăng mức đóng thuế TNCN từ 01/7/2024?

Mẫu 05/KK-TNCN Tờ khai thuế thu nhập cá nhân đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

Cách lập Tờ khai thuế thu nhập cá nhân đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

Theo hướng dẫn tại Cổng TTĐT Tổng cục Thuế lập Tờ khai thuế thu nhập cá nhân đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công như sau:

Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo tháng, năm hoặc quý, năm của kỳ thực hiện khai thuế. Trường hợp khai thuế tháng thì gạch quý, khai thuế quý thì gạch tháng. (Kỳ tính thuế là kỳ tháng hoặc kỳ quý. Kiểm tra việc tồn tại ở tờ khai tháng/quý trùng).

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và đánh số lần khai bổ sung vào ô vuông.

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức, cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06], [07], [08] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ trụ sở của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký kinh doanh, hoặc địa chỉ thường trú (đối với cá nhân) đã đăng ký với cơ quan thuế.

[09], [10], [11] Điện thoại, fax, email: Ghi rõ ràng, đầy đủ số điện thoại, số fax, địa chỉ email của tổ chức, cá nhân trả thu nhập (nếu không có thì bỏ trống).

[12] Tên đại lý thuế (nếu có): Trường hợp tổ chức, cá nhân trả thu nhập uỷ quyền khai thuế cho Đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh của Đại lý thuế.

[13] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của Đại lý thuế theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc thẻ mã số thuế do cơ quan thuế cấp.

[14] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa tổ chức, cá nhân trả thu nhập với Đại lý thuế (hợp đồng đang thực hiện).

[15] Phân bổ số thuế do có đơn vị hạch toán phụ thuộc tại địa bàn cấp tỉnh khác nơi có trụ sở chính: Nếu có thì đánh dấu “x” vào ô vuông.

Phần kê khai các chỉ tiêu của bảng:

[16] Tổng số người lao động: Là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập trong kỳ.

[17] Cá nhân cư trú có hợp đồng lao động: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương, tiền công theo Hợp đồng lao động từ 03 tháng trở lên mà tổ chức, cá nhân trả thu nhập trong kỳ.

[18] Tổng số cá nhân đã khấu trừ thuế: Chỉ tiêu [18] = [19] + [20].

[19] Cá nhân cư trú: Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

[20] Cá nhân không cư trú: Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

[21] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: Chỉ tiêu [21] = [22] + [23].

[22] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú trong kỳ.

[23] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú trong kỳ.

[24] Tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

[25] Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí: Kê khai Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh).

[26]Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế: Chỉ tiêu [26] = [27]+[28].

[27] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ.

[28] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong kỳ.

[29] Tổng số thuế thu nhập cá nhân đã khấu trừ: Chỉ tiêu [29] = [30] + [31].

[30] Cá nhân cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú trong kỳ.

[31] Cá nhân không cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân không cư trú trong kỳ.

[32] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động:

Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. Chỉ tiêu [32] = [24] x 10%.

Khoản thu nhập từ tiền lương tiền công nào phải chịu thuế thu nhập cá nhân?

Căn cứ tại khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi bởi khoản 1 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) thì trừ các khoản thu nhập được miễn thuế, các khoản thu nhập từ tiền lương tiền công phải chịu thuế TNCN bao gồm:

(1) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công.

(2) Các khoản phụ cấp, trợ cấp, trừ các khoản:

- Phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công.

- Phụ cấp quốc phòng, an ninh.

- Phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm.

- Phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật.

- Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội.

- Trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật Lao động 2019.

- Trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu báo cáo các công việc, dự án đã thực hiện trong 3 năm gần nhất của nhà thầu nước ngoài theo Nghị định 175 ra sao?

- Mức khấu trừ bảo hiểm là gì? Mức khấu trừ bảo hiểm có nằm trong nội dung của giấy chứng nhận bảo hiểm cháy nổ bắt buộc không?

- Tổng hợp mẫu vẽ tranh Em yêu tổ quốc Việt Nam đơn giản, đẹp nhất? Thể lệ cuộc thi vẽ tranh Em yêu tổ quốc Việt Nam?

- Mẫu tờ trình thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở mới nhất? Quy định chung về thiết kế xây dựng ra sao?

- Quà tặng ý nghĩa cho bác sĩ ngày 27 2? 10+ câu chúc vui vẻ, hài hước dành tặng bác sĩ nhân ngày 27 2? Ngày 27 2 có phải là ngày lễ lớn?