Hướng dẫn lập hóa đơn điện tử đối với công ty kinh doanh hàng hóa chuyển khẩu thuộc đối tượng không chịu thuế GTGT?

Chuyển khẩu hàng hóa và nguyên tắc lập hóa đơn điện tử?

Căn cứ khoản 1 Điều 30 Luật thương mại 2005 như sau:

Chuyển khẩu hàng hoá

1. Chuyển khẩu hàng hóa là việc mua hàng từ một nước, vùng lãnh thổ để bán sang một nước, vùng lãnh thổ ngoài lãnh thổ Việt Nam mà không làm thủ tục nhập khẩu vào Việt Nam và không làm thủ tục xuất khẩu ra khỏi Việt Nam.

Đồng thời, căn cứ khoản 20 Điều 4 Thông tư 219/2013/TT-BTC quy định:

Chuyển khẩu hàng hoá

...

20. Hàng hóa chuyển khẩu, quá cảnh qua lãnh thổ Việt Nam; hàng tạm nhập khẩu, tái xuất khẩu; hàng tạm xuất khẩu, tái nhập khẩu, nguyên liệu, vật tư nhập khẩu để sản xuất, gia công hàng hóa xuất khẩu theo hợp đồng sản xuất, gia công xuất khẩu ký kết với bên nước ngoài.

..."

Căn cứ khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về nguyên tắc hóa đơn, chứng từ lập, quản lý, sử dụng hóa đơn, chứng từ:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Như vậy, đối với việc lập hóa đơn điện tử hàng hóa, về chuyển khẩu hàng hóa và nguyên tắc lập hóa đơn, chứng từ sẽ thực hiện theo quy định trên.

Hướng dẫn lập hóa đơn điện tử đối với công ty kinh doanh hàng hóa chuyển khẩu thuộc đối tượng không chịu thuế GTGT? (Hình từ Internet)

Thời điểm và nội dung của hóa đơn điện tử quy định như thế nào?

Căn cứ quy định tại khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ: Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Về nội dung hóa đơn, căn cứ quy định tại khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP như sau:

Nội dung của hóa đơn

...

6. Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

a) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ

- Tên hàng hóa, dịch vụ: Trên hóa đơn phải thể hiện tên hàng hóa, dịch vụ bằng tiếng Việt. Trường hợp bán hàng hóa có nhiều chủng loại khác nhau thì tên hàng hóa thể hiện chi tiết đến từng chủng loại (ví dụ: điện thoại Samsung, điện thoại Nokia…). Trường hợp hàng hóa phải đăng ký quyền sử dụng, quyền sở hữu thì trên hóa đơn phải thể hiện các số hiệu, ký hiệu đặc trưng của hàng hóa mà khi đăng ký pháp luật có yêu cầu. Ví dụ: Số khung, số máy của ô tô, mô tô, địa chỉ, cấp nhà, chiều dài, chiều rộng, số tầng của một ngôi nhà…

Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt. Trường hợp hàng hóa, dịch vụ được giao dịch có quy định về mã hàng hóa, dịch vụ thì trên hóa đơn phải ghi cả tên và mã hàng hóa, dịch vụ.

- Đơn vị tính: Người bán căn cứ vào tính chất, đặc điểm của hàng hóa để xác định tên đơn vị tính của hàng hóa thể hiện trên hóa đơn theo đơn vị tính là đơn vị đo lường (ví dụ như: tấn, tạ, yến, kg, g, mg hoặc lượng, lạng, cái, con, chiếc, hộp, can, thùng, bao, gói, tuýp, m3, m2, m...). Đối với dịch vụ thì trên hóa đơn không nhất thiết phải có tiêu thức “đơn vị tính” mà đơn vị tính xác định theo từng lần cung cấp dịch vụ và nội dung dịch vụ cung cấp.

- Số lượng hàng hóa, dịch vụ: Người bán ghi số lượng bằng chữ số Ả-rập căn cứ theo đơn vị tính nêu trên. Các loại hàng hóa, dịch vụ đặc thù như điện, nước, dịch vụ viễn thông, dịch vụ công nghệ thông tin, dịch vụ truyền hình, dịch vụ bưu chính chuyển phát, ngân hàng, chứng khoán, bảo hiểm được bán theo kỳ nhất định thì trên hóa đơn phải ghi cụ thể kỳ cung cấp hàng hóa, dịch vụ. Đối với các dịch vụ xuất theo kỳ phát sinh, được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn; bảng kê được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu của các cơ quan có thẩm quyền.

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng... năm”. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số ngày… tháng... năm”.

- Đơn giá hàng hóa, dịch vụ: Người bán ghi đơn giá hàng hóa, dịch vụ theo đơn vị tính nêu trên. Trường hợp các hàng hóa, dịch vụ sử dụng bảng kê để liệt kê các hàng hóa, dịch vụ đã bán kèm theo hóa đơn thì trên hóa đơn không nhất thiết phải có đơn giá.

b) Thuế suất thuế giá trị gia tăng: Thuế suất thuế giá trị gia tăng thể hiện trên hóa đơn là thuế suất thuế giá trị gia tăng tương ứng với từng loại hàng hóa, dịch vụ theo quy định của pháp luật về thuế giá trị gia tăng.

c) Thành tiền chưa có thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng được thể hiện bằng đồng Việt Nam theo chữ số Ả-rập, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì thể hiện theo nguyên tệ.

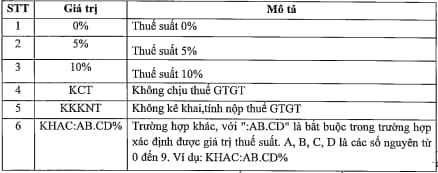

Ngoài ra, căn cứ Quyết định 1450/QĐ-TCT năm 2021 của Tổng cục trưởng Tổng cục Thuế ban hành quy định về thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử và phương thức truyền nhận với cơ quan thuế, tại Phụ lục V danh mục thuế suất quy định như sau:

Hướng dẫn lập hóa đơn điện tử đối với công ty kinh doanh hàng hóa chuyển khẩu thuộc đối tượng không chịu thuế GTGT?

Theo Công văn 39060/CTHN-TTHT năm 2022 hướng dẫn về lập hóa đơn điện tử theo Nghị định 123/2022/NĐ-CP như sau:

Khi bán hàng hóa, cung cấp dịch vụ, công ty phải lập hóa đơn để giao cho người mua theo quy định tại khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP của Chính phủ. Hàng hóa chuyển khẩu thuộc đối tượng không chịu thuế giá trị gia tăng theo quy định tại khoản 20 Điều 4 Thông tư 219/2013/TT-BTC.

Trường hợp công ty kinh doanh hàng hóa thuộc đối tượng không chịu thuế giá trị gia tăng, trên hóa đơn GTGT tại chỉ tiêu “thuế suất” công ty thể hiện là KCT theo hướng dẫn tại Quyết định 1450/QĐ-TCT.

Trường hợp công ty cung cấp hàng hóa có nhiều chủng loại khác nhau thì tên hàng hóa thể hiện chi tiết đến từng chủng loại theo hướng dẫn tại Điều 10 Nghị định 123/2020/NĐ-CP.

Thời điểm lập hóa đơn điện tử được xác định theo quy định tại Điều 9 Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 02 Trường hợp được vượt bên phải theo quy định mới? Xe đạp vượt bên phải không đúng quy định bị phạt bao nhiêu?

- Bằng lái xe B1 có được lái xe mô tô ba bánh không? Độ tuổi của người được cấp bằng lái xe B1 quy định thế nào?

- Công ty có vốn điều lệ đã góp trên 50 tỷ thì có được coi là nhà đầu tư chứng khoán chuyên nghiệp hay chưa?

- Thủ tục thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng theo Quyết định 1334 thực hiện như thế nào?

- Kinh doanh vận tải đường bộ là gì? Đơn vị kinh doanh vận tải là đơn vị nào? Giấy chứng nhận tập huấn nghiệp vụ vận tải có thời hạn bao lâu?