Hướng dẫn cách thức thực hiện xử lý đề nghị gia hạn nộp thuế giá trị gia tăng theo hệ thống TMS của cơ quan thuế?

Đề nghị gia hạn nộp thuế giá trị gia tăng trên hệ thống TMS được xử lý như thế nào?

Theo hướng dẫn tại điểm a tiểu mục 4.1 Mục 4 Công văn 2194/TCT-KK năm 2022 xử lý đề nghị gia hạn của người nộp thuế giá trị gia tăng trên Hệ thống TMS như sau:

Đối với đề nghị gia hạn nộp thuế giá trị gia tăng

- Hệ thống TMS tự động cập nhật thời hạn nộp thuế được gia hạn đối với số thuế giá trị gia tăng phải nộp phát sinh của kỳ tính thuế tháng 3, tháng 4, tháng 5, tháng 6, tháng 7, tháng 8 năm 2022 và kỳ tính thuế quý 1, quý 2 năm 2022 theo Tờ khai mẫu 01/GTGT, 03/GTGT, 04/GTGT, 05/GTGT (bao gồm tờ khai chính thức và tờ khai bổ sung trong thời gian được gia hạn).

- Đối với số thuế giá trị gia tăng được gia hạn theo Phụ lục mẫu 01-2/GTGT, mẫu 01-3/GTGT, mẫu 01-6/GTGT, cơ quan thuế quản lý khoản thuế giá trị gia tăng được phân bổ thực hiện tra cứu tại Danh sách người nộp thuế đề nghị gia hạn trên hệ thống TMS để kiểm soát, cập nhật hạn nộp thuế được gia hạn.

Như vậy, việc đề nghị gia hạn nộp thuế giá trị gia tăng trên hệ thống TMS được xử lý như trên.

Hướng dẫn cách thức thực hiện xử lý đề nghị gia hạn nộp thuế giá trị gia tăng theo hệ thống TMS của cơ quan thuế?(Hình từ internet)

Gia hạn thời hạn nộp thuế đối với thuế giá trị gia tăng như thế nào?

Căn cứ quy định tại khoản 1 Điều 4 Nghị định 34/2022/NĐ-CP quy định như sau:

"Điều 4. Gia hạn thời hạn nộp thuế và tiền thuê đất

1. Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu)

a) Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần phát sinh) của kỳ tính thuế từ tháng 3 đến tháng 8 năm 2022 (đối với trường hợp kê khai thuế giá trị gia tăng theo tháng) và kỳ tính thuế quý I, quý II năm 2022 (đối với trường hợp kê khai thuế giá trị gia tăng theo quý) của các doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định này. Thời gian gia hạn là 06 tháng đối với số thuế giá trị gia tăng từ tháng 3 đến tháng 5 năm 2022 và quý I năm 2022, thời gian gia hạn là 05 tháng đối với số thuế giá trị gia tăng của tháng 6 năm 2022 và quý II năm 2022, thời gian gia hạn là 04 tháng đối với số thuế giá trị gia tăng của tháng 7 năm 2022, thời gian gia hạn là 03 tháng đối với số thuế giá trị gia tăng của tháng 8 năm 2022. Thời gian gia hạn tại điểm này được tính từ ngày kết thúc thời hạn nộp thuế giá trị gia tăng theo quy định của pháp luật về quản lý thuế.

Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn dẫn đến làm tăng số thuế giá trị gia tăng phải nộp và gửi đến cơ quan thuế trước khi hết thời hạn nộp thuế được gia hạn thì số thuế được gia hạn bao gồm cả số thuế phải nộp tăng thêm do khai bổ sung.

Các doanh nghiệp, tổ chức thuộc đối tượng được gia hạn thực hiện kê khai, nộp Tờ khai thuế giá trị gia tăng tháng, quý theo quy định của pháp luật hiện hành, nhưng chưa phải nộp số thuế giá trị gia tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai. Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 3 năm 2022 chậm nhất là ngày 20 tháng 10 năm 2022.

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 4 năm 2022 chậm nhất là ngày 20 tháng 11 năm 2022.

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 5 năm 2022 chậm nhất là ngày 20 tháng 12 năm 2022.

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 6 năm 2022 chậm nhất là ngày 20 tháng 12 năm 2022.

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 7 năm 2022 chậm nhất là ngày 20 tháng 12 năm 2022.

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 8 năm 2022 chậm nhất là ngày 20 tháng 12 năm 2022.

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý I năm 2022 chậm nhất là ngày 30 tháng 10 năm 2022.

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý II năm 2022 chậm nhất là ngày 31 tháng 12 năm 2022.

b) Trường hợp doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định này có các chi nhánh, đơn vị trực thuộc thực hiện khai thuế giá trị gia tăng riêng với cơ quan thuế quản lý trực tiếp của chi nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế giá trị gia tăng. Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp, tổ chức nêu tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định này không có hoạt động sản xuất kinh doanh thuộc ngành kinh tế, lĩnh vực được gia hạn thì chi nhánh, đơn vị trực thuộc không thuộc đối tượng được gia hạn nộp thuế giá trị gia tăng.

..."

Như vậy, đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu) được quy định như trên.

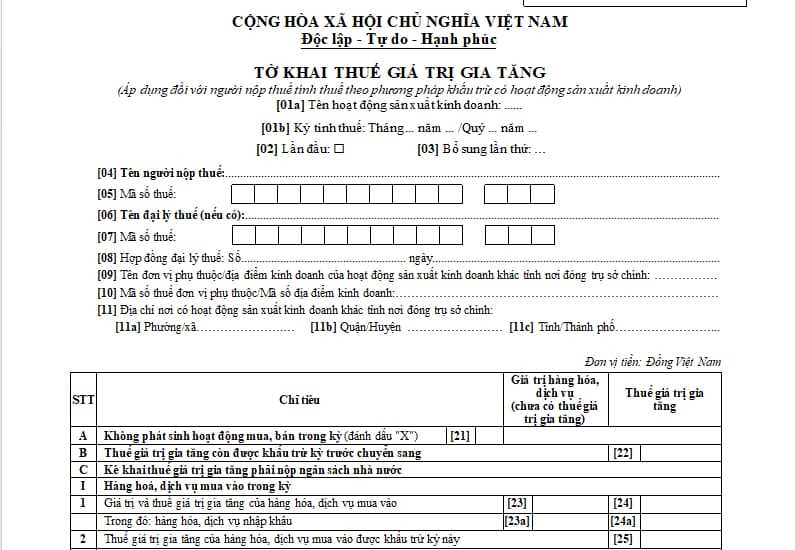

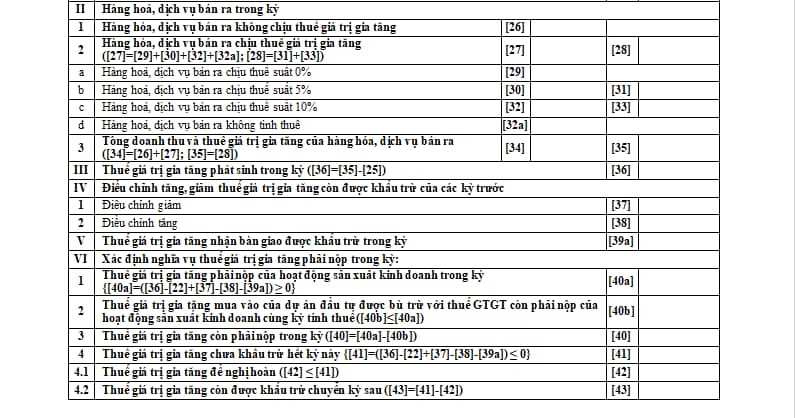

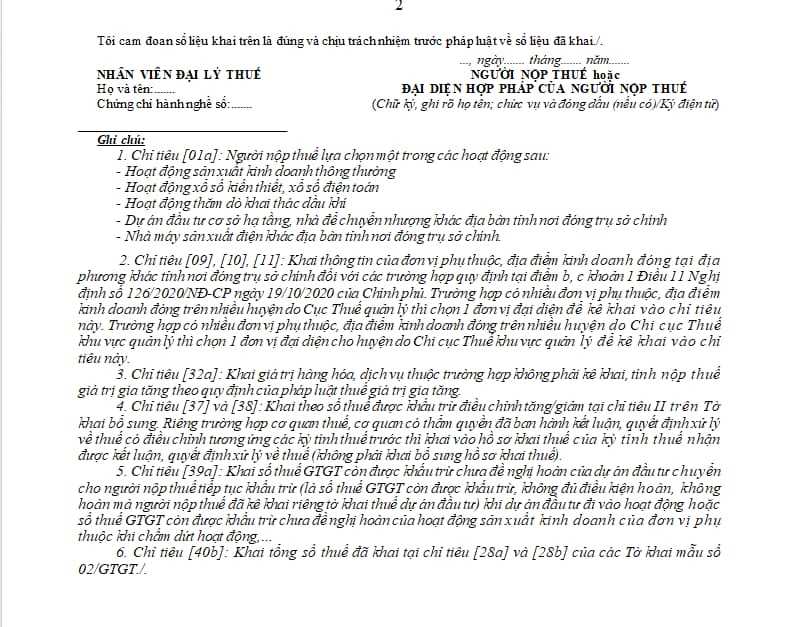

Mẫu tờ khai thuế giá trị gia tăng gồm những nội dung gì?

Căn cứ quy định tại Mẫu số 01/GTGT Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC quy định về mẫu tờ khai thuế giá trị gia tăng như sau:

Như vậy, mẫu tờ khai thuế giá trị gia tăng được quy định theo mẫu như trên.

Tải mẫu tờ khai thuế giá trị gia tăng: Tại Đây

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chỉ thị sửa đổi, bổ sung Chỉ thị 35-CT/TW ngày 14/6/2024 của Bộ Chính trị hoàn thiện đề án dự thảo trước ngày 03/4/2025?

- Sáp nhập còn 33 tỉnh thành Việt Nam tại Nghị quyết 245-NQ/TW ngày 20/9/1975 gồm những địa phương nào?

- Quy định về bố trí việc làm cho cán bộ xã dôi dư khi sáp nhập xã? Cán bộ xã gồm những chức vụ nào?

- Tiền nghi giả là gì? Giám định tiền nghi giả để xác định tính xác thực của đồng tiền có tính phí không?

- Bật xi nhan khi nào? Các trường hợp phải bật xi nhan khi tham gia giao thông? Không bật xi nhan xe máy phạt bao nhiêu?