Chứng từ khấu trừ thuế TNCN là gì? Người lao động ký hợp đồng dưới 3 tháng có quyền yêu cầu cấp chứng từ khấu trừ thuế TNCN không?

Chứng từ khấu trừ thuế TNCN là gì?

Căn cứ quy định tại khoản 1 Điều 25 Thông tư 111/2013/TT-BTC như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

...

Đồng thời, tại Điều 31 Nghị định 123/2020/NĐ-CP có quy định như sau:

Thời điểm lập chứng từ

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

Có thể hiểu, chứng từ khấu trừ thuế thu nhập cá nhân (chứng từ khấu trừ thuế TNCN) là văn bản do tổ chức thu thuế lập khi khấu trừ thuế thu nhập cá nhân đối với người có thu nhập bị khấu trừ thuế.

Tổ chức, cá nhân trả thu nhập đã khấu trừ thuế TNCN phải cung cấp chứng từ khấu trừ theo yêu cầu của cá nhân bị khấu trừ trong các trường hợp sau (trừ trường hợp cá nhân đã ủy quyền quyết toán thuế):

- Thu nhập của cá nhân không cư trú

- Thu nhập từ tiền lương, tiền công

- Thu nhập từ làm đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp; thu nhập từ hoạt động cho doanh nghiệp, tổ chức kinh tế thuê tài sản.

- Thu nhập từ đầu tư vốn

- Thu nhập từ chuyển nhượng chứng khoán

- Thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú

- Thu nhập từ trúng thưởng

- Thu nhập từ bản quyền, nhượng quyền thương mại

- Khấu trừ thuế đối với một số trường hợp khác (khấu trừ 10% tại nguồn trước khi trả thu nhập).

Chứng từ khấu trừ thuế TNCN là gì? Người lao động ký hợp đồng dưới 3 tháng có quyền yêu cầu cấp chứng từ khấu trừ thuế TNCN không?

Người lao động ký hợp đồng dưới 3 tháng có quyền yêu cầu cấp chứng từ khấu trừ thuế TNCN không?

Căn cứ quy định tại điểm b khoản 2 Điều 25 Thông tư 111/2013/TT-BTC như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

2. Chứng từ khấu trừ

...

b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Ví dụ 15: Ông Q ký hợp đồng dịch vụ với công ty X để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2013 đến tháng 4/2014. Thu nhập của ông Q được Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng. Như vậy, trường hợp này ông Q có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2013 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2014.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Ví dụ 16: Ông R ký hợp đồng lao động dài hạn (từ tháng 9/2013 đến tháng hết tháng 8/2014) với công ty Y. Trong trường hợp này, nếu ông R thuộc đối tượng phải quyết toán thuế trực tiếp với cơ quan thuế và có yêu cầu Công ty cấp chứng từ khấu trừ thì Công ty sẽ thực hiện cấp 01 chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến hết tháng 12/2013 và 01 chứng từ cho thời gian từ tháng 01 đến hết tháng 8/2014.

Như vậy, theo nội dung quy định được trích dẫn nêu trên thì người lao động ký hợp đồng dưới 3 tháng có quyền yêu cầu chứng từ khấu trừ thuế TNCN theo 02 cách:

- Cấp chứng từ khấu trừ thuế TNCN cho mỗi lần khấu trừ;

- Cấp một chứng từ khấu trừ thuế TNCN cho nhiều lần khấu trừ trong một kỳ tính thuế.

Chứng từ khấu trừ thuế TNCN gồm những nội dung gì?

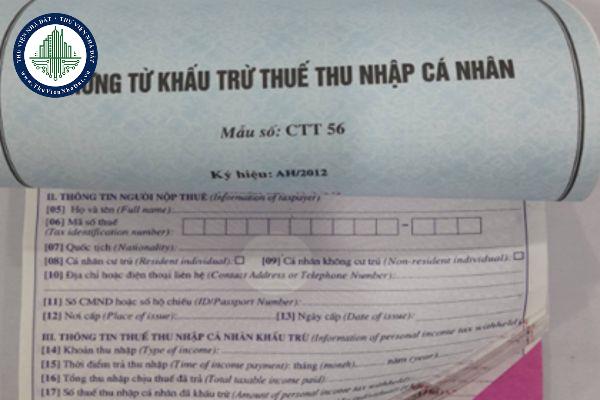

Căn cứ quy định tại khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP có xác định nội dung chứng từ khấu trừ thuế như sau:

Nội dung chứng từ

1. Chứng từ khấu trừ thuế có các nội dung sau:

a) Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

b) Tên, địa chỉ, mã số thuế của người nộp;

c) Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế);

d) Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

đ) Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận;

e) Ngày, tháng, năm lập chứng từ khấu trừ thuế;

g) Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

Như vậy, theo quy định thì chứng từ khấu trừ thuế TNCN bao gồm 07 nội dung nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kết quả sắp xếp tinh gọn tổ chức bộ máy của Chính phủ theo Báo cáo 219? Còn bao nhiêu cơ quan thuộc Chính phủ?

- Chỉ tiêu tuyển sinh Đại học An ninh nhân dân 2025? Tuyển sinh Đại học An ninh nhân dân năm 2025?

- Mẫu giấy xác nhận công nợ cá nhân mới nhất? Tải về ở đâu? Xác nhận công nợ cá nhân được hiểu thế nào?

- Học viện Chính trị Công an nhân dân tuyển sinh 2025? Chỉ tiêu tuyển sinh Học viện Chính trị Công an nhân dân 2025?

- Lời chúc ngày 8 tháng 3 cho crush ấn tượng, ghi điểm? Tặng quà 8 tháng 3 cho crush có đòi lại được không?