Hồ sơ miễn thuế TNCN khi chuyển nhượng, thừa kế, quà tặng là bất động sản theo Thông tư 43/2023/TT-BTC?

Hồ sơ miễn thuế TNCN khi chuyển nhượng, thừa kế, quà tặng là bất động sản theo Thông tư 43/2023/TT-BTC gồm những gì?

Ngày 27/6/2023, Bộ Tài chính ban hành Thông tư 43/2023/TT-BTC sửa đổi nội dung liên quan đăng ký sổ hộ khẩu, sổ tạm trú.

Khi chuyển nhượng, thừa kế, quà tặng là bất động sản giữa vợ với chồng; giữa cha đẻ, mẹ đẻ với con đẻ, cha nuôi, mẹ nuôi với con nuôi; giữa mẹ chồng, cha chồng với con dâu; giữa bố vợ, mẹ vợ với con rể; giữa ông nội, bà nội với cháu nội; giữa ông bà ngoại với cháu ngoại; giữa anh chị em ruột với nhau thì hồ sơ miễn thuế được thực hiện theo khoản 1 Điều 7 Thông tư 43/2023/TT-BTC đã sửa đổi, bổ sung khoản 1 Điều 53 Thông tư 80/2021/TT-BTC.

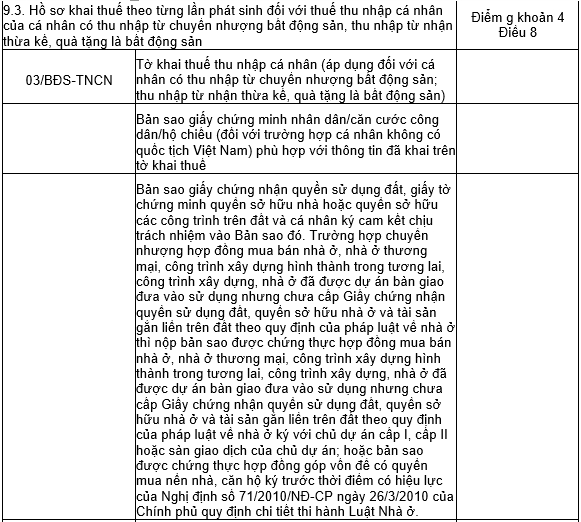

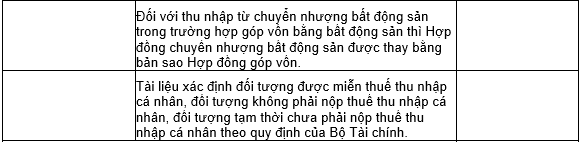

Cụ thể, hồ sơ bao gồm tờ khai thuế thu nhập cá nhân theo mẫu số 03/BĐS-TNCN Tại đây.

Theo đó, cơ quan thuế sẽ sử dụng thông tin trong Cơ sở dữ liệu quốc gia về dân cư để giải quyết theo quy định khi thông tin trong các loại giấy tờ đã có trong Cơ sở dữ liệu quốc gia về dân cư.

Trường hợp chưa có thông tin thì người nộp thuế cung cấp các giấy tờ liên quan đến việc xác định đối tượng được miễn thuế theo từng trường hợp, cụ thể như sau:

Trường hợp | Hồ sơ miễn thuế TNCN |

Chuyển nhượng, thừa kế, quà tặng giữa vợ với chồng | Xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin công dân trong Cơ sở dữ liệu quốc gia về dân cư hoặc bản sao Giấy chứng nhận kết hôn hoặc Quyết định của Tòa án xử ly hôn, tái hôn (đối với trường hợp chia nhà do ly hôn; hợp nhất quyền sở hữu do tái hôn). |

Chuyển nhượng, thừa kế, quà tặng giữa cha đẻ, mẹ đẻ với con đẻ | Xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin công dân trong Cơ sở dữ liệu quốc gia về dân cư hoặc bản sao Giấy khai sinh. Trường hợp con ngoài giá thú thì phải có bản sao Quyết định công nhận việc nhận cha, mẹ, con. |

Chuyển nhượng, thừa kế, quà tặng giữa cha nuôi, mẹ nuôi với con nuôi | Xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin công dân trong Cơ sở dữ liệu quốc gia về dân cư hoặc bản sao Quyết định công nhận việc nuôi con nuôi. |

Chuyển nhượng, thừa kế, quà tặng giữa ông nội, bà nội với cháu nội | Bản sao Giấy khai sinh của cháu nội và bản sao Giấy khai sinh của bố cháu nội; Hoặc Xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin công dân trong Cơ sở dữ liệu quốc gia về dân cư có thể hiện mối quan hệ giữa ông nội, bà nội với cháu nội; Hoặc các giấy tờ khác có xác nhận của cơ quan cấp có thẩm quyền về mối quan hệ giữa ông, bà nội và cháu nội. |

Chuyển nhượng, thừa kế, quà tặng giữa ông ngoại, bà ngoại với cháu ngoại | Bản sao Giấy khai sinh của cháu ngoại và bản sao Giấy khai sinh của mẹ cháu ngoại; Hoặc Xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin công dân trong Cơ sở dữ liệu quốc gia về dân cư có thể hiện mối quan hệ giữa ông ngoại, bà ngoại với cháu ngoại; Hoặc các giấy tờ khác có xác nhận của cơ quan cấp có thẩm quyền chứng minh mối quan hệ giữa ông, bà ngoại và cháu ngoại. |

Chuyển nhượng, thừa kế, quà tặng giữa anh, chị, em ruột với nhau | Xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin công dân trong Cơ sở dữ liệu quốc gia về dân cư của người chuyển nhượng và của người nhận chuyển nhượng thể hiện mối quan hệ có chung cha mẹ hoặc cùng cha khác mẹ hoặc cùng mẹ khác cha hoặc các giấy tờ khác có xác nhận của cơ quan cấp có thẩm quyền chứng minh có quan hệ huyết thống. |

Chuyển nhượng, thừa kế, quà tặng giữa cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể | Xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin công dân trong Cơ sở dữ liệu quốc gia về dân cư ghi rõ mối quan hệ giữa cha chồng, mẹ chồng với con dâu; giữa cha vợ, mẹ vợ với con rể; Hoặc bản sao Giấy chứng nhận kết hôn và Giấy khai sinh của chồng hoặc vợ làm căn cứ xác định mối quan hệ giữa người chuyển nhượng là cha chồng, mẹ chồng với con dâu hoặc cha vợ, mẹ vợ với con rể |

Ngoài giấy tờ kể trên, người chuyển nhượng, nhận thừa kế, quà tặng có thể sử dụng các giấy tờ khác có xác nhận của cơ quan cấp có thẩm quyền về mối quan hệ giữa người chuyển nhượng và người nhận chuyển nhượng, thừa kế, quà tặng làm căn cứ để xác định thu nhập được miễn thuế.

Hồ sơ miễn thuế TNCN khi chuyển nhượng, thừa kế, quà tặng là bất động sản theo Thông tư 43/2023/TT-BTC? (Hình từ Internet)

Trường hợp người chuyển nhượng bất động sản chỉ có 01 nhà ở tại Việt Nam thì hồ sơ miễn thuế TNCN gồm những gì?

Căn cứ quy định tại khoản 4 Điều 53 Thông tư 80/2021/TT-BTC như sau:

Thủ tục hồ sơ miễn thuế quy định tại điểm a khoản 1 Điều 52 Thông tư này

...

4. Đối với trường hợp cá nhân chuyển nhượng chỉ có một nhà ở, quyền sử dụng đất ở duy nhất tại Việt Nam được miễn thuế thu nhập cá nhân theo quy định, hồ sơ bao gồm:

Cá nhân chuyển nhượng nộp hồ sơ khai thuế theo quy định tại điểm 9.3 Phụ lục I Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP. Trên Tờ khai thuế mẫu số 03/BĐS-TNCN ban hành kèm theo phụ lục II Thông tư này, cá nhân tự khai thu nhập được miễn thuế và ghi rõ được miễn thuế thu nhập cá nhân theo quy định đối với nhà ở, quyền sử dụng đất ở duy nhất và chịu trách nhiệm trước pháp luật về việc khai có duy nhất một nhà ở, quyền sử dụng đất ở tại Việt Nam.

Theo đó, dẫn chiếu đến điểm 9.3 Phụ lục I Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP như sau:

Như vậy, hồ sơ miễn thuế TNCN trong trường hợp người chuyển nhượng chỉ có 01 nhà ở tại Việt Nam được thực hiện theo nội dung nêu trên.

Thông tư 43/2023/TT-BTC khi nào chính thức có hiệu lực?

Căn cứ khoản 1 Điều 9 Thông tư 43/2023/TT-BTC như sau:

Hiệu lực thi hành

1. Thông tư này có hiệu lực kể từ ngày 27 tháng 6 năm 2023.

...

Như vậy, Thông tư 43/2023/TT-BTC được áp dụng từ ngày 27/6/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tục gia hạn hoặc điều chỉnh hoạt động liên kết đào tạo trình độ đại học, thạc sĩ, tiến sĩ tại Quyết định 3278 như thế nào?

- Thủ tục đề xuất cơ chế ưu đãi đầu tư theo Quyết định 891 của Bộ Xây dựng thực hiện ở cấp tỉnh như thế nào?

- Các cơ quan lãnh đạo hội do Đảng, Nhà nước giao nhiệm vụ theo Nghị định 126 được quy định như thế nào?

- Thủ tục cấp Giấy chứng nhận đăng ký kết nối để cung cấp dịch vụ nội dung thông tin trên mạng viễn thông di động ra sao?

- Bảng giá dịch vụ khám chữa bệnh tại Bệnh viện Mắt Trung ương mới nhất? Giá dịch vụ khám chữa bệnh Bệnh viện Mắt Trung ương gồm những gì?