Đơn vị sự nghiệp công tự bảo đảm chi thường xuyên là gì? Dùng công thức nào để xác định mức tự bảo đảm chi thường xuyên?

Đơn vị sự nghiệp công tự bảo đảm chi thường xuyên là gì?

Căn cứ theo khoản 2 Điều 9 Nghị định 60/2021/NĐ-CP thì đơn vị sự nghiệp công tự bảo đảm chi thường xuyên là đơn vị đáp ứng một trong các điều kiện sau đây:

- Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100% và chưa tự bảo đảm chi đầu tư từ nguồn Quỹ phát triển hoạt động sự nghiệp, nguồn thu phí được để lại chi theo quy định của pháp luật về phí và lệ phí, các nguồn tài chính hợp pháp khác theo quy định của pháp luật;

- Đơn vị thực hiện cung cấp dịch vụ sự nghiệp công thuộc danh mục dịch vụ sự nghiệp công sử dụng ngân sách nhà nước, được Nhà nước đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công theo giá tính đủ chi phí (không bao gồm khấu hao tài sản cố định).

Điều kiện để xác định là đơn vị sự nghiệp công tự bảo đảm chi thường xuyên (Hình từ Internet)

Dùng công thức nào để xác định mức tự bảo đảm chi thường xuyên?

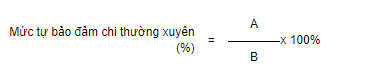

Theo Điều 10 Nghị định 60/2021/NĐ-CP thì công thức để xác định mức tự bảo đảm chi thường xuyên được quy định như sau:

Trong đó:

- A gồm các khoản thu quy định tại điểm a, điểm b khoản 1, khoản 2, khoản 3, khoản 5 Điều 11; điểm a, điểm b khoản 1, khoản 2, khoản 3, khoản 5 Điều 15; khoản 2 Điều 19 của Nghị định này.

Trong đó, đối với khoản thu quy định tại điểm b khoản 2 Điều 11; điểm b khoản 2 Điều 15 và khoản 2 Điều 19 chỉ xác định chênh lệch thu lớn hơn chi (sau khi đã thực hiện các nghĩa vụ với Nhà nước); khoản thu tại khoản 3 Điều 11 và khoản 3 Điều 15 không tính khoản chi nhiệm vụ không thường xuyên.

- B gồm các khoản chi quy định tại Điều 12, Điều 16, Điều 20 của Nghị định này; không bao gồm các khoản chi thực hiện cung cấp dịch vụ sự nghiệp công không sử dụng ngân sách nhà nước theo quy định tại Điều 6 Nghị định này.

Lưu ý: Giá trị A và B quy định tại khoản 1 Điều này được tính trên cơ sở dự toán thu, chi tại năm đơn vị xây dựng phương án tự chủ tài chính để trình cấp có thẩm quyền.

Theo đó, để được xác định là đơn vị sự nghiệp công tự bảo đảm chi thường xuyên thì mức tự bảo đảm chi thường xuyên tính theo công thức trên đây phải bằng hoặc lớn hơn 100%.

Nguồn tài chính của đơn vị sự nghiệp công tự bảo đảm chi thường xuyên bao gồm những gì?

Căn cứ theo Điều 11 Nghị định 60/2021/NĐ-CP thì nguồn tài chính của đơn vị sự nghiệp công tự bảo đảm chi thường xuyên đến từ các nguồn thu sau đây:

(1) Nguồn ngân sách nhà nước

- Kinh phí cung cấp hoạt động dịch vụ sự nghiệp công thuộc danh mục dịch vụ sự nghiệp công sử dụng ngân sách nhà nước, bao gồm cả nguồn ngân sách nhà nước đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công theo quy định;

- Kinh phí chi thường xuyên thực hiện các nhiệm vụ khoa học và công nghệ khi được cơ quan có thẩm quyền tuyển chọn hoặc giao trực tiếp theo quy định của pháp luật về khoa học và công nghệ;

- Kinh phí chi thường xuyên thực hiện các nhiệm vụ Nhà nước giao (nếu có), gồm:

+ Kinh phí thực hiện các chương trình mục tiêu quốc gia;

+ Kinh phí vốn đối ứng thực hiện các dự án có nguồn vốn nước ngoài theo quyết định của cấp có thẩm quyền;

+ Kinh phí thực hiện nhiệm vụ được cơ quan có thẩm quyền giao; kinh phí được cơ quan Nhà nước có thẩm quyền giao cho đơn vị sự nghiệp công để thực hiện nhiệm vụ cung cấp dịch vụ sự nghiệp công sử dụng ngân sách nhà nước trong trường hợp chưa có định mức kinh tế - kỹ thuật và đơn giá để đặt hàng;

- Vốn đầu tư phát triển của dự án đầu tư xây dựng cơ bản được cấp có thẩm quyền phê duyệt theo quy định của pháp luật đầu tư công (nếu có).

(2) Nguồn thu hoạt động sự nghiệp

- Thu từ hoạt động dịch vụ sự nghiệp công;

- Thu từ hoạt động sản xuất, kinh doanh; hoạt động liên doanh, liên kết với các tổ chức, cá nhân theo đúng quy định của pháp luật và được cơ quan có thẩm quyền phê duyệt đề án phù hợp với chức năng, nhiệm vụ của đơn vị sự nghiệp công;

- Thu từ cho thuê tài sản công: Đơn vị thực hiện đầy đủ quy định của pháp luật về quản lý, sử dụng tài sản công và phải được cơ quan có thẩm quyền phê duyệt đề án cho thuê tài sản công.

(3) Nguồn thu phí được để lại đơn vị sự nghiệp công để chi theo quy định của pháp luật về phí, lệ phí.

(4) Nguồn vốn vay; vốn viện trợ, tài trợ theo quy định của pháp luật.

(5) Nguồn thu khác theo quy định của pháp luật (nếu có).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đề xuất sáp nhập huyện chưa đủ tiêu chí về diện tích và dân số 2025 theo Quyết định 73/QĐ-BNV?

- Lịch nghỉ Giỗ Tổ Hùng Vương 2025 chi tiết? Đi làm vào ngày nghỉ Giỗ Tổ Hùng Vương 2025 được trả lương thế nào?

- Bài phát biểu Ngày Thầy thuốc Việt Nam 27 2 dành cho Bí thư, Phó bí thư? Ngày Thầy thuốc Việt Nam 27 2 NLĐ có được nghỉ?

- Phát biểu ra mắt chi ủy mới Đại hội chi bộ? Mẫu Bài Phát biểu ra mắt hạ quyết tâm của BCH chi bộ?

- Lịch ngày xấu 2025? Lịch vạn niên 2025 xem ngày tốt xấu trong tháng? Xem ngày tốt xấu hôm nay?