Doanh nghiệp tái bảo hiểm chỉ được giải thể khi nào? Mẫu văn bản đề nghị giải thể doanh nghiệp tái bảo hiểm được quy định thế nào?

Doanh nghiệp tái bảo hiểm chỉ được giải thể khi nào?

Việc giải thể doanh nghiệp tái bảo hiểm được quy định tại khoản 1 Điều 55 Nghị định 46/2023/NĐ-CP như sau:

Điều kiện, hồ sơ, trình tự và thủ tục giải thể doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chấm dứt hoạt động chi nhánh nước ngoài tại Việt Nam

1. Doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm chỉ được giải thể; chi nhánh nước ngoài tại Việt Nam chỉ được chấm dứt hoạt động khi bảo đảm thanh toán hết các khoản nợ, nghĩa vụ tài sản khác và không trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài. Người quản lý có liên quan và doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm và chi nhánh nước ngoài tại Việt Nam cùng liên đới chịu trách nhiệm về các khoản nợ của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm và chi nhánh nước ngoài tại Việt Nam.

2. Việc thanh toán các khoản nợ của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam được thực hiện theo thứ tự ưu tiên sau đây:

a) Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp theo quy định của pháp luật và các quyền lợi khác của người lao động theo thỏa ước lao động tập thể và hợp đồng lao động đã ký kết;

...

Như vậy, theo quy định, doanh nghiệp tái bảo hiểm chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ, nghĩa vụ tài sản khác và không trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài.

Doanh nghiệp tái bảo hiểm chỉ được giải thể khi nào? (Hình từ Internet)

Việc thanh toán các khoản nợ của doanh nghiệp tái bảo hiểm khi giải thể được thực hiện theo thứ tự nào?

Việc thanh toán các khoản nợ của doanh nghiệp tái bảo hiểm được quy định tại khoản 2 Điều 55 Nghị định 46/2023/NĐ-CP như sau:

Điều kiện, hồ sơ, trình tự và thủ tục giải thể doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chấm dứt hoạt động chi nhánh nước ngoài tại Việt Nam

...

2. Việc thanh toán các khoản nợ của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam được thực hiện theo thứ tự ưu tiên sau đây:

a) Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp theo quy định của pháp luật và các quyền lợi khác của người lao động theo thỏa ước lao động tập thể và hợp đồng lao động đã ký kết;

b) Khoản trả tiền bồi thường, trả tiền bảo hiểm đối với các yêu cầu đòi bồi thường, trả tiền bảo hiểm đã được doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm chấp thuận chi trả giá trị hoàn lại, giá trị tài khoản hợp đồng bảo hiểm hoặc hoàn phí bảo hiểm;

c) Nợ thuế;

d) Các khoản nợ khác.

3. Sau khi hoàn thành việc thanh toán các khoản nợ theo quy định tại khoản 2 Điều này, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm gửi Bộ Tài chính hồ sơ giải thể, chi nhánh nước ngoài tại Việt Nam gửi Bộ Tài chính hồ sơ chấm dứt hoạt động. Hồ sơ giải thể của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm; chấm dứt hoạt động của chi nhánh nước ngoài tại Việt Nam, bao gồm:

...

Như vậy, theo quy định, việc thanh toán các khoản nợ của doanh nghiệp tái bảo hiểm khi giải thể được thực hiện theo thứ tự ưu tiên sau đây:

(1) Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp theo quy định của pháp luật và các quyền lợi khác của người lao động theo thỏa ước lao động tập thể và hợp đồng lao động đã ký kết;

(2) Khoản trả tiền bồi thường, trả tiền bảo hiểm đối với các yêu cầu đòi bồi thường, trả tiền bảo hiểm đã được doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm chấp thuận chi trả giá trị hoàn lại, giá trị tài khoản hợp đồng bảo hiểm hoặc hoàn phí bảo hiểm;

(3) Nợ thuế;

(4) Các khoản nợ khác.

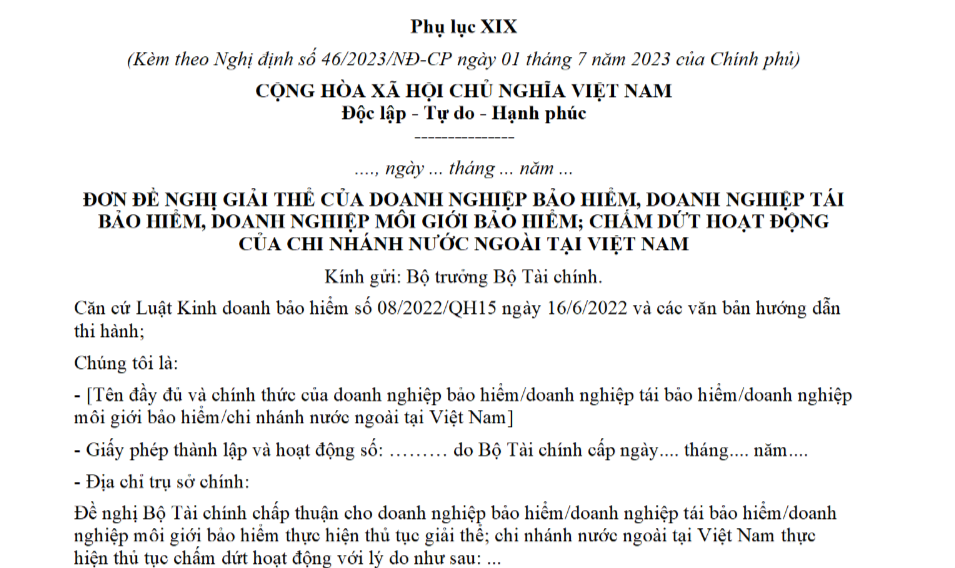

Mẫu văn bản đề nghị giải thể doanh nghiệp tái bảo hiểm được quy định thế nào?

Mẫu văn bản đề nghị giải thể doanh nghiệp tái bảo hiểm được quy định tại khoản 3 Điều 55 Nghị định 46/2023/NĐ-CP như sau:

Điều kiện, hồ sơ, trình tự và thủ tục giải thể doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chấm dứt hoạt động chi nhánh nước ngoài tại Việt Nam

...

3. Sau khi hoàn thành việc thanh toán các khoản nợ theo quy định tại khoản 2 Điều này, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm gửi Bộ Tài chính hồ sơ giải thể, chi nhánh nước ngoài tại Việt Nam gửi Bộ Tài chính hồ sơ chấm dứt hoạt động. Hồ sơ giải thể của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm; chấm dứt hoạt động của chi nhánh nước ngoài tại Việt Nam, bao gồm:

a) Văn bản đề nghị giải thể, chấm dứt hoạt động do người đại diện theo pháp luật ký, trong đó nêu rõ lý do giải thể, chấm dứt hoạt động theo mẫu quy định tại Phụ lục XIX ban hành kèm theo Nghị định này;

b) Quyết định của cấp có thẩm quyền theo quy định tại Điều lệ công ty (đối với doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm), Quy chế tổ chức và hoạt động (đối với chi nhánh nước ngoài tại Việt Nam);

c) Văn bản thu hồi Giấy phép thành lập và hoạt động đối với trường hợp quy định tại điểm c khoản 1 Điều 115 Luật Kinh doanh bảo hiểm hoặc văn bản chấm dứt áp dụng biện pháp kiểm soát đối với trường hợp quy định tại điểm d khoản 1 Điều 115 Luật Kinh doanh bảo hiểm;

...

Như vậy, mẫu văn bản đề nghị giải thể doanh nghiệp tái bảo hiểm được quy định theo mẫu tại Phụ lục XIX ban hành kèm theo Nghị định 46/2023/NĐ-CP.

TẢI VỀ mẫu văn bản đề nghị giải thể doanh nghiệp tái bảo hiểm tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chánh Thanh tra sở là gì? Điều động Chánh Thanh tra sở cần phải tham khảo ý kiến của cơ quan nào?

- KOC quảng cáo sai sự thật có bị cấm livestream theo quy định pháp luật không? Hình thức xử phạt dành cho KOC là gì?

- Mã số thuế được cấp cho ai theo Thông tư 86? Việc cấp mã số thuế được pháp luật quy định như thế nào?

- Ngày 22 12 2024 Bộ Chính trị ban hành Nghị quyết số 57 NQ TW về nội dung gì? Chương trình hành động thực hiện Nghị quyết số 57 NQ TW?

- Lịch thi đấu bóng chuyền cúp hoa lư hôm nay 6 3 2025? Lịch thi đấu bóng chuyền cúp hoa lư 2025?