Doanh nghiệp bảo hiểm nhân thọ có thể tải mẫu Đơn đề nghị áp dụng phương pháp phân chia thặng dư ở đâu?

- Doanh nghiệp bảo hiểm nhân thọ có thể tải mẫu Đơn đề nghị áp dụng phương pháp phân chia thặng dư ở đâu?

- Doanh nghiệp bảo hiểm nhân thọ có được chủ động lựa chọn phương pháp xác định và phân chia thặng dư hay không?

- Chuyên gia tính toán của doanh nghiệp bảo hiểm nhân thọ phải lập báo cáo phân chia thặng dư vào thời điểm nào?

Doanh nghiệp bảo hiểm nhân thọ có thể tải mẫu Đơn đề nghị áp dụng phương pháp phân chia thặng dư ở đâu?

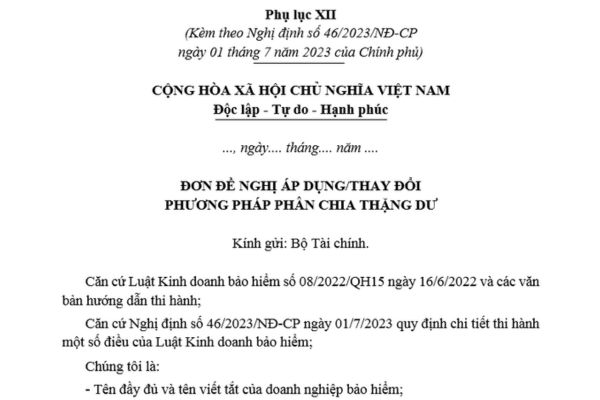

Căn cứ Điều 53 Nghị định 46/2023/NĐ-CP về hồ sơ đề nghị phê chuẩn hoặc thay đổi phương pháp phân chia thặng dư trong bảo hiểm nhân thọ như sau:

Hồ sơ đề nghị phê chuẩn hoặc thay đổi phương pháp phân chia thặng dư trong bảo hiểm nhân thọ

1. Doanh nghiệp bảo hiểm nhân thọ phải được Bộ Tài chính phê chuẩn phương pháp phân chia thặng dư của quỹ chủ hợp đồng bảo hiểm có chia lãi trước khi áp dụng. Hồ sơ đề nghị phê chuẩn hoặc thay đổi phương pháp phân chia thặng dư bao gồm các tài liệu sau:

a) Văn bản đề nghị áp dụng hoặc thay đổi phương pháp phân chia thặng dư theo mẫu quy định tại Phụ lục XII ban hành kèm theo Nghị định này;

b) Tài liệu giải trình về các phương pháp phân chia thặng dư dự kiến áp dụng có xác nhận của chuyên gia tính toán.

2. Trong thời hạn 30 ngày kể từ ngày nhận đủ hồ sơ hợp lệ, Bộ Tài chính có công văn chấp thuận. Trường hợp từ chối chấp thuận, Bộ Tài chính có công văn giải thích rõ lý do.

Như vậy, mẫu Đơn đề nghị áp dụng phương pháp phân chi thặng dư trong bảo hiểm nhân thọ được quy định tại Phụ lục XII ban hành kèm theo Nghị định 46/2023/NĐ-CP.

>> TẢI VỀ: Mẫu Đơn đề nghị áp dụng phương pháp phân chia thặng dư trong bảo hiểm nhân thọ.

Doanh nghiệp bảo hiểm nhân thọ có được chủ động lựa chọn phương pháp xác định và phân chia thặng dư hay không?

Căn cứ Điều 48 Thông tư 67/2023/TT-BTC có quy định như sau:

Nguyên tắc phân chia thặng dư đối với các hợp đồng bảo hiểm nhân thọ có chia lãi

1. Vào thời điểm kết thúc năm tài chính, doanh nghiệp bảo hiểm nhân thọ có thể sử dụng một phần hoặc toàn bộ thặng dư của quỹ chủ hợp đồng bảo hiểm có chia lãi để phân chia cho các chủ hợp đồng và chủ sở hữu. Trong mọi trường hợp, doanh nghiệp bảo hiểm nhân thọ có trách nhiệm bảo đảm tất cả các chủ hợp đồng nhận được không thấp hơn 70% số thặng dư của tổng số lãi thu được hoặc chênh lệch thặng dư giữa số thực tế và giả định sử dụng trong phương pháp, cơ sở tính phí bảo hiểm bao gồm: giả định về tỷ lệ rủi ro liên quan tới quyền lợi bảo hiểm, giả định về lãi suất đầu tư và giả định về chi phí, tùy theo số nào lớn hơn. Việc xác định mức chênh lệch thặng dư giữa số thực tế và giả định sử dụng trong phương pháp, cơ sở tính phí bảo hiểm tại khoản này không áp dụng đối với các năm tài chính trước năm 2023.

2. Doanh nghiệp bảo hiểm nhân thọ phải được Bộ Tài chính phê chuẩn việc áp dụng hoặc thay đổi phương pháp phân chia thặng dư của quỹ chủ hợp đồng bảo hiểm có chia lãi trước khi áp dụng, trừ trường hợp thay đổi giả định về tỷ lệ rủi ro quy định tại khoản 1 Điều này. Doanh nghiệp bảo hiểm nhân thọ được chủ động lựa chọn phương pháp xác định và phân chia thặng dư nhưng phải đảm bảo kết quả phân chia thặng dư cho các chủ hợp đồng không thấp hơn quy định tại khoản 1 Điều này. Báo cáo phân chia thặng dư thực hiện theo quy định tại Mẫu số 8-NT Phụ lục VIII ban hành kèm theo Thông tư này.

Như vậy, doanh nghiệp bảo hiểm nhân thọ có quyền chủ động lựa chọn phương pháp xác định và phân chia thặng dư, nhưng phải đảm bảo:

- Kết quả phân chia thặng dư cho các chủ hợp đồng không thấp hơn 70% số thặng dư từ tổng số lãi thu được số thặng dư của tổng số lãi thu được.

- Hoặc chênh lệch thặng dư giữa số thực tế và giả định sử dụng trong phương pháp, cơ sở tính phí bảo hiểm bao gồm: giả định về tỷ lệ rủi ro liên quan tới quyền lợi bảo hiểm, giả định về lãi suất đầu tư và giả định về chi phí, tùy theo số nào lớn hơn.

Lưu ý: Doanh nghiệp bảo hiểm nhân thọ phải được Bộ Tài chính phê chuẩn việc áp dụng hoặc thay đổi phương pháp phân chia thặng dư của quỹ chủ hợp đồng bảo hiểm có chia lãi trước khi áp dụng, trừ trường hợp thay đổi giả định về tỷ lệ rủi ro.

Doanh nghiệp bảo hiểm nhân thọ có được chủ động lựa chọn phương pháp xác định và phân chia thặng dư hay không? (Hình từ Internet)

Chuyên gia tính toán của doanh nghiệp bảo hiểm nhân thọ phải lập báo cáo phân chia thặng dư vào thời điểm nào?

Căn cứ điểm b khoản 2 Điều 20 Thông tư 67/2023/TT-BTC có quy định như sau:

Nhiệm vụ của chuyên gia tính toán của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam

...

2. Ngoài các nhiệm vụ quy định tại khoản 1 Điều này, chuyên gia tính toán của doanh nghiệp bảo hiểm nhân thọ phải thực hiện các nhiệm vụ sau đây:

a) Định kỳ tối thiểu hàng năm đánh giá lại mức lãi suất minh họa sử dụng trong bảng minh họa bán hàng, tài liệu giới thiệu sản phẩm bảo hiểm và điều chỉnh nếu cần thiết;

b) Tham gia thực hiện việc tách nguồn vốn chủ sở hữu và nguồn phí bảo hiểm, tính toán phân chia thặng dư hàng năm của quỹ chủ hợp đồng bảo hiểm trên cơ sở công bằng, hợp lý và tuân thủ pháp luật. Cuối năm tài chính, chuyên gia tính toán lập báo cáo bằng văn bản về kết quả hoạt động kinh doanh bảo hiểm, trong đó có báo cáo riêng về tách nguồn vốn chủ sở hữu, nguồn phí bảo hiểm, báo cáo phân chia thặng dư, đề xuất số lãi chia cho từng chủ hợp đồng để cấp có thẩm quyền của doanh nghiệp quyết định;

c) Định kỳ hàng năm, đánh giá việc tuân thủ quy định của pháp luật về triển khai sản phẩm bảo hiểm liên kết đầu tư, bảo hiểm hưu trí của doanh nghiệp bảo hiểm;

...

Theo đó, chuyên gia tính toán của doanh nghiệp bảo hiểm nhân thọ phải thực hiện việc tính toán và phân chia thặng dư từ quỹ chủ hợp đồng bảo hiểm trên cơ sở công bằng, hợp lý và tuân thủ pháp luật.

Cuối năm tài chính, chuyên gia tính toán lập báo cáo bằng văn bản về kết quả hoạt động kinh doanh bảo hiểm, trong đó có báo cáo riêng về tách nguồn vốn chủ sở hữu, nguồn phí bảo hiểm, báo cáo phân chia thặng dư, đề xuất số lãi chia cho từng chủ hợp đồng để cấp có thẩm quyền của doanh nghiệp quyết định;

Vì vậy, thời điểm mà chuyên gia tính toán của doanh nghiệp bảo hiểm nhân thọ phải lập báo cáo phân chia thặng dư là vào cuối năm tài chính, tức là vào ngày kết thúc của năm tài chính của doanh nghiệp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ca dao tục ngữ về ngày 26 3? Ca dao tục ngữ về Đoàn thanh niên? Nguồn lực thực hiện chính sách của Nhà nước đối với thanh niên?

- Thành viên góp vốn của tổ chức tín dụng có được quyền chuyển nhượng phần vốn góp không? Quyền và nghĩa vụ của thành viên góp vốn?

- Viết bài văn nghị luận về câu tục ngữ thất bại là mẹ thành công lớp 7 hay nhất? Nghị luận về tục ngữ thất bại là mẹ thành công?

- Trợ giúp viên pháp lý hạng 2 có những yêu cầu gì về năng lực chuyên môn, nghiệp vụ? Điều kiện để xét thăng hạng trợ giúp viên pháp lý hạng 2 là gì?

- Mệnh Thủy hợp màu gì, kỵ màu gì? Ý nghĩa các màu hợp với mệnh Thủy? Người mệnh Thủy nên để gì trong nhà thì tốt?