Cơ quan bảo hiểm xã hội tiến hành truy thu bảo hiểm xã hội đối với doanh nghiệp trong những trường hợp nào?

Cơ quan bảo hiểm xã hội tiến hành truy thu bảo hiểm xã hội đối với doanh nghiệp trong những trường hợp nào?

Căn cứ khoản 1 Điều 38 Quy trình thu bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động, bệnh nghề nghiệp; cấp sổ bảo hiểm xã hội, thẻ bảo hiểm y tế do Bảo hiểm xã hội Việt Nam ban hành ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 quy định về các trường hợp mà cơ quan bảo hiểm xã hội tiến hành truy thu bảo hiểm xã hội như sau:

Truy thu BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN

1. Các trường hợp truy thu

1.1. Truy thu do trốn đóng: Trường hợp đơn vị trốn đóng, đóng không đủ số người thuộc diện bắt buộc tham gia, đóng không đủ số tiền phải đóng theo quy định, chiếm dụng tiền đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN (sau đây gọi là trốn đóng) do cơ quan BHXH kết luận thanh tra chuyên ngành đóng BHXH, BHYT, BHTN, cơ quan thanh tra nhà nước có thẩm quyền kết luận từ ngày 01/01/2016 thì ngoài việc truy thu số tiền phải đóng theo quy định, còn phải truy thu số tiền lãi tính trên số tiền, thời gian trốn đóng và mức lãi suất chậm đóng như sau:

a) Toàn bộ thời gian trốn đóng trước ngày 01/01/2016, được tính theo mức lãi suất chậm đóng áp dụng đối với năm 2016;

b) Đối với thời gian trốn đóng từ ngày 01/01/2016 trở đi, được tính theo mức lãi suất chậm đóng áp dụng đối với từng năm áp dụng tại thời điểm phát hiện trốn đóng.

1.2. Truy thu đối với người lao động sau khi chấm dứt HĐLĐ về nước truy đóng BHXH cho thời gian đi làm việc ở nước ngoài theo HĐLĐ chưa đóng: trường hợp sau 06 tháng kể từ ngày chấm dứt HĐLĐ về nước mới thực hiện truy đóng BHXH thì số tiền truy thu BHXH được tính bao gồm: số tiền phải đóng BHXH theo quy định và tiền lãi truy thu tính trên số tiền phải đóng.

1.3. Truy thu do điều chỉnh tăng tiền lương đã đóng BHXH, BHTN, BHTNLĐ, BNN cho người lao động: trường hợp sau 06 tháng kể từ ngày người có thẩm ký quyết định hoặc HĐLĐ (phụ lục HĐLĐ) nâng bậc lương, nâng ngạch lương, điều chỉnh tăng tiền lương, phụ cấp tháng đóng BHXH, BHTN, BHTNLĐ, BNN cho người lao động mới thực hiện truy đóng BHXH, BHTN, BHTNLĐ, BNN thì số tiền truy thu BHXH, BHTN, BHTNLĐ, BNN được tính bao gồm: số tiền phải đóng BHXH, BHTN, BHTNLĐ, BNN theo quy định và tiền lãi truy thu tính trên số tiền phải đóng.

1.4. Các trường hợp khác theo quy định của cơ quan có thẩm quyền.

Theo quy định trên thì những trường hợp cơ quan bảo hiễm xã hội tiến hành truy thu bảo hiểm xã hội gồm:

-Truy thu do trốn đóng bảo hiểm xã hội;

- Truy thu do điều chỉnh tăng tiền lương đã đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động, bệnh nghề nghiệp cho người lao động

- Các trường hợp khác theo quy định của cơ quan có thẩm quyền.

Truy thu bảo hiểm xã hội (Hình từ Internet)

Doanh nghiệp trốn đóng bảo hiểm xã hội thì bị xử phạt vi phạm hành chính là bao nhiêu?

Căn cứ khoản 7, khoản 10 Điều 39 Nghị định 12/2022/NĐ-CP quy định về mức xử phạt vi phạm hành chính đối với hành vi trốn đóng bảo hiểm xã hội như sau:

Vi phạm quy định về đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp

...

7. Phạt tiền từ 50.000.000 đồng đến 75.000.000 đồng đối với người sử dụng lao động có một trong các hành vi sau đây:

a) Trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp nhưng chưa đến mức truy cứu trách nhiệm hình sự;

b) Sửa chữa, làm sai lệch văn bản, tài liệu trong hồ sơ đề xuất được áp dụng mức đóng thấp hơn mức đóng bình thường vào Quỹ Bảo hiểm tai nạn lao động, bệnh nghề nghiệp nhưng chưa đến mức truy cứu trách nhiệm hình sự.

...

10. Biện pháp khắc phục hậu quả

a) Buộc người sử dụng lao động đóng đủ số tiền bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp phải đóng cho cơ quan bảo hiểm xã hội đối với hành vi vi phạm quy định tại khoản 5, 6, 7 Điều này;

b) Buộc người sử dụng lao động nộp khoản tiền lãi bằng 02 lần mức lãi suất đầu tư quỹ bảo hiểm xã hội bình quân của năm trước liền kề tính trên số tiền, thời gian chậm đóng, không đóng, trốn đóng, chiếm dụng tiền đóng; nếu không thực hiện thì theo yêu cầu của người có thẩm quyền, ngân hàng, tổ chức tín dụng khác, kho bạc nhà nước có trách nhiệm trích từ tài khoản tiền gửi của người sử dụng lao động để nộp số tiền chưa đóng, chậm đóng và khoản tiền lãi của số tiền này tính theo lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt vào tài khoản của cơ quan bảo hiểm xã hội đối với những hành vi vi phạm quy định tại các khoản 5, 6, 7 Điều này từ 30 ngày trở lên.

Theo đó, đối với hành vi trốn đóng bảo hiểm xã hội của doanh nghiệp sẽ sẽ bị phạt từ 50.000.000 đồng đến 75.000.000 đồng.

Doanh nghiệp buộc phải đóng đủ số tiền bảo hiểm xã hội bắt buộc đã trốn đóng và nộp khoản tiền lãi bằng 02 lần mức lãi suất đầu tư quỹ bảo hiểm xã hội bình quân của năm trước liền kề tính trên số tiền, thời gian trốn đóng.

Số tiền lãi truy thu bảo hiểm xã hội mà doanh nghiệp phải đóng được xác định theo công thức nào?

Căn cứ khoản 4 Điều 38 Quy trình thu bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động, bệnh nghề nghiệp; cấp sổ bảo hiểm xã hội, thẻ bảo hiểm y tế do Bảo hiểm xã hội Việt Nam ban hành ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 (sửa đổi bởi khoản 2 Điều 1 Quyết định 888/QĐ-BHXH năm 2018) quy định về công thức tính số tiền lãi truy thu bảo hiểm xã hội như sau:

Truy thu BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN

...

4. Số tiền truy thu

4.1. Tổng số tiền truy thu bằng tổng số tiền phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN và tiền lãi.

4.2. Số tiền lãi truy thu BHXH, BHYT, BHTN, BHTNLĐ, BNN được tính như sau:

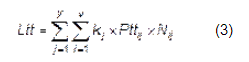

Trong đó:

Ltt: tiền lãi truy thu;

v: số tháng trốn đóng trong năm j phải truy thu;

y: số năm phải truy thu;

Pttij: Số tiền phải truy thu BHXH, BHYT, BHTN, BHTNLĐ, BNN của tháng i trong năm j;

Nij: thời gian trốn đóng tính bằng số tháng kể từ tháng trốn đóng i của năm j đến tháng trước liền kề tháng thực hiện truy thu, theo công thức sau:

Nij = (T0 - Tij) - 1 (4)

Trong đó:

T0: tháng tính tiền truy thu (theo dương lịch);

Tij: tháng phát sinh số tiền phải đóng Pttij (tính theo dương lịch)

kj: lãi suất tính lãi truy thu (%)

- Đối với truy thu BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN tại Điểm 1.1 Khoản 1 Điều này có thời gian trốn đóng trước ngày 01/01/2016 thì kj được tính theo mức lãi suất chậm đóng tính theo tháng áp dụng đối với năm 2016; thời gian trốn đóng từ ngày 01/01/2016 trở đi thì kj được tính theo mức lãi suất chậm đóng tính theo tháng áp dụng đối với từng năm.

- Đối với truy thu BHXH bắt buộc tại Điểm 1.2 và truy thu BHXH bắt buộc, BHTN, BHTNLĐ, BNN tại Điểm 1.3 Khoản 1 Điều này thì kj được tính bằng mức lãi suất đầu tư quỹ BHXH bình quân của năm trước liền kề năm tính truy thu.

...

Như vậy, số tiền lãi truy thu bảo hiểm xã hội mà doanh nghiệp trốn đóng bảo hiểm phải đóng được xác định dựa theo công thức nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngoài Công an huyện, người dân có thể làm thẻ căn cước tại đâu theo Luật Căn cước mới? Căn cước công dân hết hạn khi nào?

- Việc dùng trẻ em đi ăn xin để kiếm lợi có phạm tội không? Các mức phạt cho việc dùng trẻ em đi ăn xin để kiếm lợi là bao nhiêu?

- Trường hợp thay đổi mã số hàng hóa thì có được nộp bổ sung chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu không?

- Tiêu chí sáp nhập xã, sáp nhập tỉnh 2025 theo chỉ đạo tại Kết luận 127-KL/TW như thế nào?

- Lời chúc 8 3 cho cô giáo ngắn gọn các môn học? Câu chúc 8 3 bằng tiếng Anh ngắn gọn? Lời chúc 8 3 bằng tiếng Anh?