Chi tiền thưởng cho người lao động nghỉ việc không lương thì có phải đóng thuế thu nhập cá nhân không?

Chi tiền thưởng cho người lao động nghỉ việc không lương thì có phải đóng thuế TNCN không?

Các khoản thu nhập từ tiền lương, tiền công mà người lao động nhận được từ người sử dụng lao động phải chịu thuế TNCN được quy định tại khoản 2 Điều 3 Nghị định 65/2013/NĐ-CP (được sửa đổi bởi khoản 1 Điều 3 Nghị định 91/2014/NĐ-CP và khoản 2, khoản 3 Điều 2 Nghị định 12/2015/NĐ-CP) như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế của cá nhân gồm các loại thu nhập sau đây:

...

2. Thu nhập từ tiền lương, tiền công mà người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công nhận được dưới các hình thức bằng tiền hoặc không bằng tiền.

...

e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ các khoản tiền thưởng sau đây:

- Tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định của pháp luật về thi đua khen thưởng;

- Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận;

- Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan nhà nước có thẩm quyền công nhận;

- Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan nhà nước có thẩm quyền.

...

Theo quy định nêu trên thì Khoản thu nhập tiền thưởng cho người lao động nghỉ việc không lương không thuộc các khoản tiền thưởng không chịu thuế TNCN.

Do đó, khoản tiền thưởng cho người lao động nghỉ việc không lương vẫn có thể chịu thuế TNCN nếu thu nhập của người đó đủ điều kiện để nộp thuế TNCN 11 triệu đồng/tháng (chưa tính giảm trừ gia cảnh cho người phụ thuộc).

>>> Xem thêm: Mẫu bảng thanh toán tiền thưởng tại đây

Chi tiền thưởng cho người lao động nghỉ việc không lương thì có phải đóng thuế thu nhập cá nhân không? (Hình từ Internet)

Cách tính thuế TNCN đối với tiền thưởng cho người lao động nghỉ việc không lương thế nào?

Cách tính thuế TNCN đối với tiền thưởng cho người lao động nghỉ việc không lương được xác định như sau:

Cách tính thuế đối với cá nhân có tiền lương, tiền công theo phương pháp tính thuế lũy tiến được quy định tại khoản 3 Điều 7 Thông tư 111/2013/TT-BTC như sau:

Căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

...

3. Cách tính thuế

Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân (×) với thuế suất tương ứng của bậc thu nhập đó.

Để thuận tiện cho việc tính toán, có thể áp dụng phương pháp tính rút gọn theo phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư này.

Ví dụ 4: Bà C có thu nhập từ tiền lương, tiền công trong tháng là 40 triệu đồng và nộp các khoản bảo hiểm là: 7% bảo hiểm xã hội, 1,5% bảo hiểm y tế trên tiền lương. Bà C nuôi 2 con dưới 18 tuổi, trong tháng Bà C không đóng góp từ thiện, nhân đạo, khuyến học. Thuế thu nhập cá nhân tạm nộp trong tháng của Bà C được tính như sau:

- Thu nhập chịu thuế của Bà C là 40 triệu đồng.

- Bà C được giảm trừ các khoản sau:

+ Giảm trừ gia cảnh cho bản thân: 9 triệu đồng

+ Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con):

3,6 triệu đồng × 2 = 7,2 triệu đồng

+ Bảo hiểm xã hội, bảo hiểm y tế:

40 triệu đồng × (7% + 1,5%) = 3,4 triệu đồng

Tổng cộng các khoản được giảm trừ:

9 triệu đồng + 7,2 triệu đồng + 3,4 triệu đồng = 19,6 triệu đồng

- Thu nhập tính thuế của Bà C là:

40 triệu đồng - 19,6 triệu đồng = 20,4 triệu đồng

- Số thuế phải nộp:

Cách 1: Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần:

+ Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%:

5 triệu đồng × 5% = 0,25 triệu đồng

+ Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10 triệu đồng - 5 triệu đồng) × 10% = 0,5 triệu đồng

+ Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(18 triệu đồng - 10 triệu đồng) × 15% = 1,2 triệu đồng

+ Bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%:

(20,4 triệu đồng - 18 triệu đồng) × 20% = 0,48 triệu đồng

- Tổng số thuế Bà C phải tạm nộp trong tháng là:

0,25 triệu đồng + 0,5 triệu đồng + 1,2 triệu đồng + 0,48 triệu đồng = 2,43 triệu đồng

Cách 2: Số thuế phải nộp tính theo phương pháp rút gọn:

Thu nhập tính thuế trong tháng 20,4 triệu đồng là thu nhập tính thuế thuộc bậc 4. Số thuế thu nhập cá nhân phải nộp như sau:

20,4 triệu đồng × 20% - 1,65 triệu đồng = 2,43 triệu đồng

...

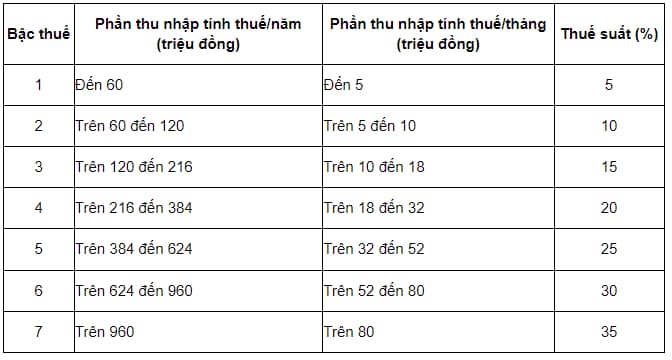

Bên cạnh đó, theo Điều 22 Luật Thuế thu nhập cá nhân 2007 quy định về biểu thuế luỹ tiến từng phần như sau:

- Biểu thuế luỹ tiến từng phần áp dụng đối với thu nhập tính thuế quy định tại khoản 1 Điều 21 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi bởi khoản 5 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012).

- Biểu thuế luỹ tiến từng phần được quy định như sau:

Dựa theo các quy định trên, công thức tính thuế TNCN đối với tiền thưởng cho người lao động nghỉ việc không lương:

Số tiền thuế TNCN phải nộp = (Thu nhập chịu thuế - Các khoản giảm trừ) x Thuế suất |

Mức giảm trừ gia cảnh hiện nay là bao nhiêu?

Căn cứ vào Điều 1 Nghị quyết 954/2020/UBTVQH14 như sau:

Mức giảm trừ gia cảnh

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, mức giảm trừ gia cảnh hiện nay là 11 triệu đồng/tháng (132 triệu đồng/năm). Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

TẢI VỀ mẫu tờ khai đăng ký người phụ thuộc giảm trừ gia cảnh mới nhất năm 2023

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nghị luận về biển đảo quê hương? Viết đoạn văn ngắn về biển đảo quê hương? Viết đoạn văn về biển đảo?

- Căn cứ để tính số lượng người hoạt động không chuyên trách cấp xã tăng thêm là gì? Thẩm quyền quyết định của ai?

- Sáp nhập xã: Không có bằng chính quy công chức xã có bị tinh giản biên chế khi sắp xếp đơn vị hành chính theo nghị định 29 không?

- Sáp nhập tổ chức tín dụng khi nào? Sáp nhập tổ chức tín dụng cần đáp ứng những điều kiện nào theo Thông tư 62?

- Hướng dẫn thay đổi CMND sang CCCD trên VssID? Thay đổi từ CMND sang CCCD trên BHXH? Cách đổi CMND sang CCCD online?