Chi phí khác tính trong chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công sử dụng kinh phí ngân sách nhà nước là các chi phí gì?

- Chi phí khác tính trong chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công sử dụng kinh phí ngân sách nhà nước là các chi phí gì?

- Xác định chi phí khác tính trong chi phí tiền lương, chi phí nhân công này theo công thức thế nào?

- Các cơ quan, tổ chức nào có trách nhiệm trong việc xác định chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công sử dụng kinh phí ngân sách nhà nước?

Chi phí khác tính trong chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công sử dụng kinh phí ngân sách nhà nước là các chi phí gì?

Căn cứ theo Điều 3 Thông tư 17/2019/TT-BLĐTBXH quy định:

Căn cứ xác định chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công

1. Chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công được xác định căn cứ vào định mức lao động (thuộc định mức kinh tế kỹ thuật, định mức nhân công, định mức chi phí) do Bộ, ngành, Ủy ban nhân dân cấp tỉnh ban hành, tiền lương và chi phí khác của lao động trực tiếp sản xuất, lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ, lao động quản lý doanh nghiệp tham gia thực hiện sản phẩm, dịch vụ công.

2. Tiền lương của lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ xác định trên cơ sở hệ số lương cấp bậc, hệ số phụ cấp lương của lao động thực hiện sản phẩm, dịch vụ công nhân với mức lương cơ sở do Chính phủ quy định và hệ số điều chỉnh tăng thêm theo từng vùng.

3. Tiền lương của lao động quản lý doanh nghiệp (gồm: Chủ tịch Hội đồng quản trị hoặc Chủ tịch Hội đồng thành viên hoặc Chủ tịch công ty; Thành viên Hội đồng quản trị hoặc Thành viên Hội đồng thành viên; Trưởng ban kiểm soát; Kiểm soát viên; Tổng giám đốc hoặc Giám đốc; Phó Tổng giám đốc hoặc Phó Giám đốc; Kế toán trưởng) được xác định trên cơ sở mức lương cơ bản theo hạng tổng công ty và công ty.

4. Chi phí khác tính trong chi phí tiền lương, chi phí nhân công gồm: chi phí bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn thuộc trách nhiệm đóng của người sử dụng lao động được xác định theo quy định của pháp luật; chi phí ăn ca và chế độ khác của từng loại lao động (nếu có) theo quy định pháp luật.

Theo đó chi phí khác tính trong chi phí tiền lương, chi phí nhân công gồm: chi phí bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn thuộc trách nhiệm đóng của người sử dụng lao động được xác định theo quy định của pháp luật; chi phí ăn ca và chế độ khác của từng loại lao động (nếu có) theo quy định pháp luật.

Chi phí khác tính trong chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công là các chi phí gì? (Hình từ Internet)

Xác định chi phí khác tính trong chi phí tiền lương, chi phí nhân công này theo công thức thế nào?

Căn cứ theo Điều 7 Thông tư 17/2019/TT- BLĐTBXH quy định:

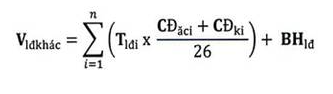

(1) Chi phí khác của lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ được tính theo công thức sau:

Trong đó:

- Vlđkhác: là chi phí khác của từng loại lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ tính trong giá, đơn giá sản phẩm, dịch vụ công.

- Tlđi: là tổng số ngày công định mức lao động của chức danh, công việc thứ i trong từng loại lao động được hưởng tiền ăn giữa ca, chế độ khác do Bộ, ngành, Ủy ban nhân dân cấp tỉnh ban hành để thực hiện sản phẩm, dịch vụ công.

- CĐăci: là tiền ăn giữa ca của vị trí, chức danh lao động thứ i theo quy định pháp luật.

- CĐki: là các chế độ khác của vị trí, chức danh lao động thứ i (nếu có) theo quy định pháp luật.

- BHlđ: là chi phí bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn thuộc trách nhiệm đóng của người sử dụng lao động đối với tùng loại lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ được xác định theo quy định pháp luật.

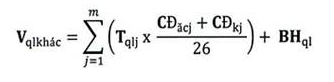

(2) Chi phí khác của lao động quản lý doanh nghiệp được tính theo công thức sau:

Trong đó:

- Vqlkhác: là chi phí khác của lao động quản lý doanh nghiệp tính trong giá, đơn giá sản phẩm, dịch vụ công.

- Tqlj: là tổng số ngày công định mức lao động của vị trí, chức danh lao động quản lý doanh nghiệp thứ j được hưởng tiền ăn giữa ca, chế độ khác do các Bộ, ngành, Ủy ban nhân dân cấp tỉnh ban hành để thực hiện sản phẩm, dịch vụ công.

- CĐăcj: là tiền ăn giữa ca của vị trí, chức danh lao động quản lý doanh nghiệp thứ j theo quy định pháp luật.

- CĐkj: là các chế độ khác của vị trí, chức danh lao động quản lý doanh nghiệp thứ j (nếu có) theo quy định pháp luật.

- BHql: là chi phí bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn thuộc trách nhiệm đóng của người sử dụng lao động đối với lao động quản lý doanh nghiệp được xác định theo quy định pháp luật.

Các cơ quan, tổ chức nào có trách nhiệm trong việc xác định chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công sử dụng kinh phí ngân sách nhà nước?

Về trách nhiệm thực hiện được thực hiện tại Điều 8 Thông tư 17/2019/TT-BLĐTBXH như sau:

Trách nhiệm thực hiện

1. Trách nhiệm của Bộ, ngành, Ủy ban nhân dân cấp tỉnh

a) Rà soát, sửa đổi, bổ sung và ban hành định mức lao động mới cho phù hợp, làm cơ sở cho việc xác định chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công.

b) Quy định, hướng dẫn xác định chi phí tiền lương, chi phí nhân công đối với từng sản phẩm, dịch vụ công cụ thể.

c) Tiếp nhận báo cáo của đơn vị thực hiện sản phẩm, dịch vụ công, đánh giá tình hình thực hiện chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công đã ký hợp đồng thầu hoặc đặt hàng, giao nhiệm vụ năm trước liền kề và tổng hợp báo cáo theo Biểu mẫu số 01 ban hành kèm theo Thông tư này gửi về Bộ Lao động - Thương binh và Xã hội trước ngày 31 tháng 3 hàng năm.

2. Trách nhiệm của doanh nghiệp thực hiện sản phẩm, dịch vụ công

a) Căn cứ vào quy định tại Thông tư này và hướng dẫn của Bộ, ngành, Ủy ban nhân dân cấp tỉnh đối với từng sản phẩm, dịch vụ công cụ thể để tính toán, xác định chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công làm cơ sở đấu thầu hoặc báo cáo Bộ, ngành, Ủy ban nhân dân cấp tỉnh quyết định đặt hàng, giao nhiệm vụ.

b) Xác định tiền lương được hưởng, tạm ứng tiền lương theo khối lượng, chất lượng và tiến độ thực hiện sản phẩm, dịch vụ công; thực hiện trả lương cho người lao động theo quy chế trả lương của doanh nghiệp.

c) Đánh giá tình hình thực hiện chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công theo hợp đồng (trường hợp trúng thầu) hoặc theo quyết định đặt hàng, giao nhiệm vụ năm trước liền kề và báo cáo theo Biểu mẫu số 02 ban hành kèm theo Thông tư này gửi Bộ, ngành, Ủy ban nhân dân cấp tỉnh trước ngày 31 tháng 01 hàng năm.

Theo đó các Bộ, ngành, Ủy ban nhân dân cấp tỉnh và doanh nghiệp thực hiện sản phẩm, dịch vụ công là các cơ quan, tổ chức có trách nhiệm trong việc xác định chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tử vi 12 cung hoàng đạo hôm nay 22 2 2025? Tử vi 12 cung hoàng đạo hôm nay? Tử vi hàng ngày 12 cung hoàng đạo?

- Mẫu văn bản thỏa thuận thực hiện các hợp đồng chưa thanh lý khi chuyển đổi loại hình doanh nghiệp? Tải mẫu?

- Người không trúng tuyển kỳ xét tuyển công chức trước có được bảo lưu kết quả xét tuyển cho kỳ xét tuyển lần sau? Mẫu phiếu đăng ký dự tuyển công chức?

- Bảng lộ trình tính tuổi nghỉ hưu trong điều kiện lao động bình thường hưởng chính sách đối với người nghỉ hưu trước tuổi?

- Lời chúc 27 2 cho vợ chồng mừng ngày Thầy thuốc Việt Nam? Ngày 27 2 ngày Thầy thuốc Việt Nam có phải là ngày lễ lớn không?