Cách tính Phần lãi hoặc lỗ của nhà đầu tư trong công ty liên kết theo phương pháp vốn chủ sở hữu? Mẫu Bảng xác định phần lãi hoặc lỗ trong công ty liên kết?

- Công ty liên kết là gì? Phương pháp vốn chủ sở hữu trong kế toán các khoản đầu tư vào công ty liên kết là gì?

- Mẫu Bảng xác định phần lãi hoặc lỗ trong công ty liên kết của nhà đầu tư theo phương pháp vốn chủ sở hữu?

- Công thức tính Phần lãi hoặc lỗ của nhà đầu tư trong công ty liên kết theo phương pháp vốn chủ sở hữu?

Công ty liên kết là gì? Phương pháp vốn chủ sở hữu trong kế toán các khoản đầu tư vào công ty liên kết là gì?

Theo Mục 03 Chuẩn mực kế toán số 07 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC thì:

- Công ty liên kết: Là công ty trong đó nhà đầu tư có ảnh hưởng đáng kể nhưng không phải là công ty con hoặc công ty liên doanh của nhà đầu tư.

- Phương pháp vốn chủ sở hữu trong kế toán các khoản đầu tư vào công ty liên kết là phương pháp kế toán mà khoản đầu tư được ghi nhận ban đầu theo giá gốc, sau đó được điều chỉnh theo những thay đổi của phần sở hữu của nhà đầu tư trong tài sản thuần của bên nhận đầu tư. Báo cáo kết quả hoạt động kinh doanh phải phản ánh phần sở hữu của nhà đầu tư trong kết quả kinh doanh của bên nhận đầu tư.

Tải về CHUẨN MỰC SỐ 07 KẾ TOÁN CÁC KHOẢN ĐẦU TƯ VÀO CÔNG TY LIÊN KẾT

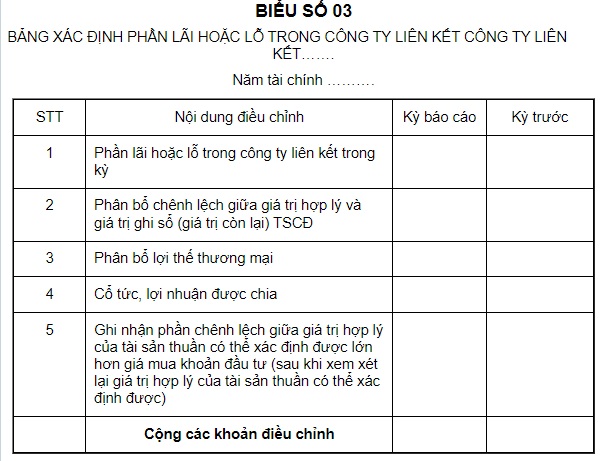

Mẫu Bảng xác định phần lãi hoặc lỗ trong công ty liên kết của nhà đầu tư theo phương pháp vốn chủ sở hữu?

Mẫu Bảng xác định phần lãi hoặc lỗ trong công ty liên kết là Biểu số 03 Thông tư 161/2007/TT-BTC.

Tải về Mẫu Bảng xác định phần lãi hoặc lỗ trong công ty liên kết.

Trong đó, căn cứ tại tiểu mục 2.2 Mục 2 Phần V Thông tư 161/2007/TT-BTC về việc xác định và ghi nhận phần lãi hoặc lỗ trong kỳ báo cáo của nhà đầu tư trong công ty liên kết theo phương pháp vốn chủ sở hữu.

Theo đó:

Khi lập Báo cáo tài chính hợp nhất, nhà đầu tư căn cứ vào Báo cáo kết quả hoạt động kinh doanh của công ty liên kết để xác định phần lãi hoặc lỗ của mình trong lợi nhuận sau thuế của công ty liên kết trong kỳ.

Sau đó, nhà đầu tư căn cứ vào các tài liệu, chứng từ khi mua khoản đầu tư, số liệu về cổ tức, lợi nhuận được chia để xác định giá trị điều chỉnh cho kỳ báo cáo đối với các khoản: Phân bổ chênh lệch giữa phần sở hữu của nhà đầu tư trong giá trị hợp lý và giá trị ghi sổ TSCĐ có thể xác định được; Phần phân bổ lợi thế thương mại; Khoản lợi nhuận, cổ tức được chia đã nhận trong kỳ và phần chênh lệch giữa phần sở hữu của nhà đầu tư trong giá trị hợp lý của tài sản thuần có thể xác định được lớn hơn giá mua khoản đầu tư.

Số liệu chi tiết điều chỉnh giá trị ghi sổ khoản đầu tư vào công ty liên kết theo phần lãi hoặc lỗ trong công ty liên kết được phản ánh trong “Bảng xác định phần lãi hoặc lỗ trong công ty liên kết” (Biểu số 03).

Công thức tính Phần lãi hoặc lỗ của nhà đầu tư trong công ty liên kết theo phương pháp vốn chủ sở hữu? (Hình từ Internet)

Công thức tính Phần lãi hoặc lỗ của nhà đầu tư trong công ty liên kết theo phương pháp vốn chủ sở hữu?

Căn cứ tại tiểu mục 2.2 Mục 2 Phần V Thông tư 161/2007/TT-BTC về xác định và ghi nhận phần lãi hoặc lỗ trong kỳ báo cáo của nhà đầu tư trong công ty liên kết theo phương pháp vốn chủ sở hữu.

Xác định phần lãi hoặc lỗ trong kỳ báo cáo của nhà đầu tư trong công ty liên kết:

- Xác định phần lãi hoặc lỗ trong công ty liên kết theo nguyên tắc sau: Nhà đầu tư xác định phần lãi hoặc lỗ của mình trong công ty liên kết theo tỷ lệ vốn góp trong vốn chủ sở hữu của công ty liên kết nếu tỷ lệ lợi nhuận được chia hoặc tỷ lệ lỗ nhà đầu tư phải gánh chịu tương đương với tỷ lệ vốn góp theo công thức dưới đây:

Công thức tính Phần lãi hoặc lỗ của nhà đầu tư trong công ty liên kết theo phương pháp vốn chủ sở hữu

Phần lãi hoặc lỗ của nhà đầu tư trong công ty liên kết | = | Tỷ lệ vốn góp trong công ty liên kết | x | Tổng lợi nhuận hoặc lỗ trong kỳ của công ty liên kết |

- Trường hợp công ty liên kết là công ty cổ phần, khi xác định phần lãi hoặc lỗ của nhà đầu tư trong công ty liên kết, nhà đầu tư chỉ xác định phần vốn góp của mình trong công ty liên kết theo mệnh giá cổ phiếu;

- Trường hợp công ty liên kết không là công ty cổ phần, khi xác định phần lãi hoặc lỗ của nhà đầu tư trong công ty liên kết, nhà đầu tư xác định phần vốn góp của mình trong công ty liên kết là tổng giá trị vốn đã thực góp (bằng tiền hoặc tài sản) từ ngày đầu tư cho tới thời điểm lập BCTC hợp nhất năm báo cáo.

Ví dụ: Xác định phần lãi hoặc lỗ của nhà đầu tư trong công ty liên kết:

Tại ngày 1/1/2004, Công ty Thăng Long (là đối tượng phải lập Báo cáo tài chính hợp nhất) đầu tư vào Công ty Đông Đô dưới hình thức mua cổ phiếu phổ thông có quyền biểu quyết (mua 2.000 cổ phiếu, mệnh giá cổ phiếu là 10.000VNĐ, giá mua là 11.000VND). Tổng số cổ phiếu phổ thông có quyền biểu quyết đang lưu hành của công ty Đông Đô là 8.000 cổ phiếu (với tổng mệnh giá là 80.000.000VND), lợi nhuận chưa phân phối luỹ kế đến năm 2004 của công ty B là 20.000.000VND. Tổng lợi nhuận của Công ty Đông Đô trong năm 2004 là 5.000.000VND. Cuối năm 2004, khi Công ty Thăng Long lập Báo cáo tài chính hợp nhất, Công ty Thăng long xác định phần lợi nhuận của mình trong Công ty liên kết Đông Đô như sau:

Phần lãi của công ty Thăng Long trong công ty Đông Đô | = | 2.000 x 10.000 ------------------ 8.000x10.000 | x100%x5.000.000 | =1.250.000 |

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Gợi ý tặng quà sinh nhật theo cung hoàng đạo ý nghĩa? Nhận quà tặng có phải đóng thuế thu nhập cá nhân không?

- Mẫu báo cáo tổng hợp tình hình khai thác tài sản kết cấu hạ tầng thủy lợi mới nhất 2025 như thế nào?

- Đề xuất tiếp tục miễn thuế TNCN đối với lãi tiền gửi tiết kiệm? Các trường hợp được miễn thuế TNCN?

- Ngày 27 tháng 2 là ngày gì? Ngày 27 tháng 2 năm 2025 là ngày mấy âm lịch? Ngày 27 2 có sự kiện gì ở Việt Nam?

- Viết đoạn văn kể về một việc tốt mà em đã làm lớp 3? Viết đoạn văn kể về một việc tốt mà em đã làm lớp 3 phải lưu ý điều gì? Mục tiêu của giáo dục là gì?