Báo cáo kiểm kê Quỹ dự trữ phát hành được ngân hàng nhà nước chi nhánh lập vào thời điểm nào? Báo cáo phải lập theo mẫu nào?

Việc kiểm kê Quỹ dự trữ phát hành được Hội đồng kiểm kê của ngân hàng nhà nước chi nhánh thực hiện bao nhiêu lâu một lần?

Việc kiểm tra, đối chiếu số liệu được quy định tại Điều 28 Thông tư 25/2022/TT-NHNN như sau:

Kiểm tra, đối chiếu số liệu

1. Đối chiếu số liệu ngày:

a) Việc kiểm kê cuối ngày làm việc được thực hiện theo quy định của NHNN về giao nhận, bảo quản, vận chuyển tiền mặt.

b) Căn cứ kết quả kiểm kê tồn quỹ cuối ngày làm việc, Trưởng phòng kế toán hoặc người được Trưởng phòng kế toán ủy quyền của các NHNN chi nhánh, Sở Giao dịch chịu trách nhiệm đối chiếu với số liệu trên Nhật ký quỹ, trên sổ kế toán để xác định sự khớp đúng giữa số liệu kiểm kê thực tế và số liệu trên sổ kế toán theo quy định của NHNN về giao nhận, bảo quản, vận chuyển tiền mặt; trường hợp kết quả kiểm kê thực tế chênh lệch với số liệu trên sổ kế toán phải tìm nguyên nhân và xử lý kịp thời.

2. Đối chiếu số liệu hàng tháng:

Hội đồng kiểm kê của NHNN chi nhánh, Cục Phát hành và Kho quỹ, Chi cục Phát hành và Kho quỹ tại TP Hồ Chí Minh thực hiện kiểm kê Quỹ dự trữ phát hành; Hội đồng tiêu hủy kiểm kê tiền được giao đi tiêu hủy bảo quản trong Kho tiền tiêu hủy và đối chiếu với số liệu trên sổ kế toán theo quy định của NHNN về giao nhận, bảo quản, vận chuyển tiền mặt.

3. Đối chiếu số liệu 6 tháng, cuối năm, đột xuất:

Định kỳ 6 tháng một lần, vào ngày 01/01 và ngày 01/7 hàng năm hoặc đột xuất, Hội đồng kiểm kê kho tiền Trung ương/Hội đồng kiểm kê kho tiền NHNN chi nhánh, Sở Giao dịch thực hiện kiểm tra toàn diện công tác đảm bảo an toàn kho quỹ và tổng kiểm kê tiền mặt, chịu trách nhiệm đối chiếu số liệu kiểm kê thực tế với số liệu trên sổ kế toán theo quy định của NHNN về giao nhận, bảo quản, vận chuyển tiền mặt.

Theo quy định trên thì Hội đồng kiểm kê của ngân hàng nhà nước chi nhánh sẽ thực hiện việc kiểm kê Quỹ dự trữ phát hành hàng tháng.

Báo cáo kiểm kê Quỹ dự trữ phát hành được ngân hàng nhà nước chi nhánh lập vào thời điểm nào? Báo cáo phải lập theo mẫu nào? (Hình từ Internet)

Báo cáo kiểm kê Quỹ dự trữ phát hành được ngân hàng nhà nước chi nhánh lập vào thời điểm nào?

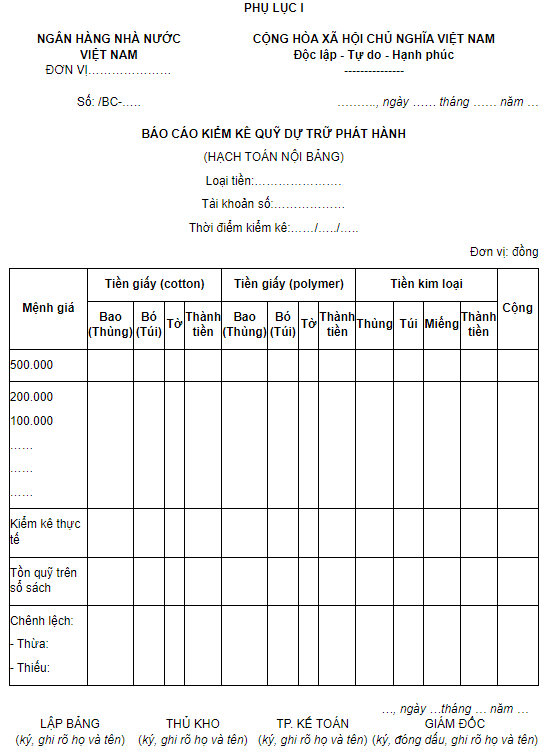

Căn cứ Phụ lục I Thông tư 25/2022/TT-NHNN quy định về báo cáo kiểm kê Quỹ dự trữ phát hành như sau:

DANH MỤC

BÁO CÁO KẾ TOÁN NGHIỆP VỤ PHÁT HÀNH, THU HỒI, TIÊU HỦY TIỀN MẶT

(Kèm theo Thông tư số 25/2022/TT-NHNN ngày 30/12/2022 của Thống đốc NHNN)

...

- Đơn vị lập báo cáo: NHNN Chi nhánh; Cục Phát hành và Kho quỹ (các Kho tiền Trung ương), Vụ Tài chính - Kế toán.

- Thời hạn lập và gửi:

+ Đối với NHNN Chi nhánh:

(i) Hàng tháng, chậm nhất ngày 5 tháng kế tiếp, đơn vị lập báo cáo để lưu tại đơn vị.

(ii) Riêng báo cáo tháng 12: Chậm nhất ngày 10/1 của năm kế tiếp, đơn vị lập báo cáo để lưu tại đơn vị.

+ Đối với Cục Phát hành và Kho quỹ (các Kho tiền Trung ương):

(i) Hàng tháng, chậm nhất ngày 5 tháng kế tiếp, đơn vị lập báo cáo và gửi bằng văn bản về Vụ Tài chính - Kế toán.

(ii) Riêng báo cáo tháng 12: Chậm nhất ngày 10/1 của năm kế tiếp, đơn vị lập báo cáo và gửi bằng văn bản về Vụ Tài chính - Kế toán.

+ Đối với Vụ Tài chính - Kế toán:

(i) Hàng tháng, chậm nhất ngày 5 tháng kế tiếp, Vụ Tài chính - Kế toán lập báo cáo (bỏ chức danh Thủ kho) và lưu tại đơn vị.

(ii) Riêng báo cáo tháng 12: Chậm nhất ngày 10/1 của năm kế tiếp, Vụ Tài chính - Kế toán lập báo cáo (bỏ chức danh Thủ kho) và lưu tại đơn vị.

Ghi chú: Báo cáo này lập cho từng loại tiền sau:

+ Tiền đủ tiêu chuẩn lưu thông;

+ Tiền không đủ tiêu chuẩn lưu thông;

+ Tiền đình chỉ lưu hành;

+ Tiền bị phá hoại.

...

Từ quy định trên thì việc lập báo cáo kiểm kê Quỹ dự trữ phát hành được ngân hàng nhà nước chi nhánh thực hiện như sau:

- Hàng tháng, chậm nhất ngày 5 tháng kế tiếp, đơn vị lập báo cáo để lưu tại đơn vị.

- Riêng báo cáo tháng 12: Chậm nhất ngày 10/1 của năm kế tiếp, đơn vị lập báo cáo để lưu tại đơn vị.

Báo cáo kiểm kê Quỹ dự trữ phát hành được lập theo mẫu tại Phụ lục I Thông tư 25/2022/TT-NHNN tải về.

Quỹ dự trữ phát hành có mã số tài khoản kế toán như thế nào theo quy định hiện nay?

Căn cứ Điều 5 Thông tư 25/2022/TT-NHNN quy định về tài khoản kế toán như sau:

Tài khoản kế toán

1. Kế toán các nghiệp vụ giao nhận, điều chuyển, phát hành, thu hồi và tiêu hủy tiền mặt được sử dụng các tài khoản trong Hệ thống tài khoản kế toán NHNN hiện hành. Căn cứ yêu cầu quản lý nghiệp vụ, NHNN hướng dẫn việc mở các tài khoản chi tiết. Kế toán sử dụng các tài khoản sau:

a) TK 101001 - Quỹ dự trữ phát hành

- TK 10100101 - Tiền đủ tiêu chuẩn lưu thông

- TK 10100102 - Tiền không đủ tiêu chuẩn lưu thông

- TK 10100103 - Tiền đình chỉ lưu hành

- TK 10100104 - Tiền bị phá hoại thuộc Quỹ dự trữ phát hành

- TK 10100105 - Quỹ dự trữ phát hành đang vận chuyển

...

Như vậy, Quỹ dự trữ phát hành có mã số tài khoản kế toán là TK 101001, trong đó bao gồm các mã sau:

- TK 10100101 - Tiền đủ tiêu chuẩn lưu thông

- TK 10100102 - Tiền không đủ tiêu chuẩn lưu thông

- TK 10100103 - Tiền đình chỉ lưu hành

- TK 10100104 - Tiền bị phá hoại thuộc Quỹ dự trữ phát hành

- TK 10100105 - Quỹ dự trữ phát hành đang vận chuyển.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đã có Nghị quyết 178/2025/QH15 về việc tổ chức các cơ quan của Quốc hội? Chức năng của Quốc hội?

- Bảng giá dịch vụ khám bệnh chữa bệnh tại Bệnh viện Đại học Y Dược Thành phố Hồ Chí Minh mới nhất? 07 Hình thức khám sức khỏe?

- Năm 2025 người điều khiển xe gắn máy không mang theo bảo hiểm xe máy sẽ bị phạt bao nhiêu tiền?

- Chỉ tiêu tuyển sinh Học viện Cảnh sát nhân dân 2025? Phương thức xét tuyển Học viện Cảnh sát nhân dân 2025?

- Công thức định luật bảo toàn năng lượng? Ví dụ về định luật bảo toàn năng lượng? Định luật bảo toàn năng lượng là gì?