Công văn 8631/NHNN-CSTT giải đáp 43 vướng mắc Thông tư 06/2023/TT-NHNN

Tham vấn bởi luật sư Nguyễn Thụy Hân

Chuyên viên pháp lý Văn Thanh

15:34 13/11/23

Ngày 08/11/2023, Ngân hàng Nhà nước ban hành Công văn 8631/NHNN-CSTT giải đáp các vướng mắc liên quan đến Thông tư 06/2023/TT-NHNN, cụ thể là như thế nào? – Ý Lan (Ninh Bình).

>> Quy định về việc định giá tài sản góp vốn 2024

Ngày 08/11/2023, Ngân hàng Nhà nước đã giải đáp 43 vướng mắc Thông tư 06/2023/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 39/2016/TT-NHNH quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng kèm theo Công văn 8631/NHNN-CSTT. Theo đó, có những nội dung nổi bật sau đây:

1. Công văn 8631/NHNN-CSTT giải đáp thứ tự thu nợ gốc lãi tiền vay

Tại phần trả lời cho câu hỏi 9 của Công văn 8631/NHNN-CSTT, theo quy định tại khoản 4 Điều 18 Thông tư 39/2016/TT-NHNN (đã được sửa đổi, bổ sung), nợ lãi trên nợ gốc quá hạn chưa trả là các khoản lãi phải trả phát sinh trên dư nợ gốc bị quá hạn của kỳ trả nợ. Thứ tự thu nợ các loại lãi trên nợ gốc quá hạn nêu trên do tổ chức tín dụng và khách hàng thỏa thuận.

Về vướng mắc tại câu hỏi 10 Công văn 8631/NHNN-CSTT, đối với một khách hàng có nhiều khoản nợ vay quá hạn, tổ chức tín dụng có bắt buộc phải thực hiện ưu tiên thu nợ của khoản vay bị quá hạn xa nhất hay không; thì phần trả lời là: Theo quy định tại khoản 4 Điều 18 Thông tư 39/2016/TT-NHNN (đã được sửa đổi, bổ sung), tổ chức tín dụng và khách hàng thỏa thuận về thứ tự thu nợ gốc, lãi tiền vay; Thông tư 39/2016/TT-NHNH (đã được sửa đổi, bổ sung) không quy định thứ tự thu nợ các khoản nợ vay khi khách hàng có nhiều khoản nợ vay quá hạn.

|

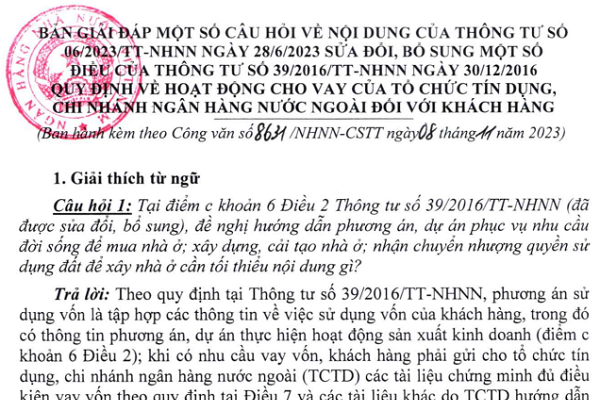

Toàn văn phần Hỏi - Đáp 43 vướng mắc của Thông tư 06/2023/TT-NHNN |

Công văn 8631/NHNN-CSTT giải đáp 43 vướng mắc Thông tư 06/2023/TT-NHNN

2. Xác định dư nợ cho vay quy định tại Điều 32c Thông tư 39/2016/TT-NHNN

Về vướng mắc tại câu hỏi 26 Công văn 8631/NHNN-CSTT, đối với dư nợ cho vay quy định tại Điều 32c Thông tư 39/2016/TT-NHNN (đã được sửa đổi, bổ sung) được hiểu chỉ là dư nợ gốc hay gồm cả gốc, lãi và các nghĩa vụ tài chính khác và dư nợ cho vay này được xác định tại thời điểm nào; thì phần trả lời như sau: Dư nợ cho vay quy định tại Điều 32c Thông tư 39/2016/TT-NHNN (đã được sửa đổi, bổ sung) là dư nợ gốc và là dư nợ cho vay tối đa bằng phương tiện điện tử tại một tổ chức tín dụng tại mọi thời điểm áp dụng đối với một khách hàng là cá nhân vay vốn phục vụ nhu cầu đời sống và được nhận biết, xác minh thông tin nhận biết theo quy định tại Điều 32b Thông tư 39/2016/TT-NHNN (đã được sửa đổi, bổ sung).

3. Giải đáp vướng mắc liên quan đến điều khoản chuyển tiếp

Về vướng mắc tại câu hỏi 43 Công văn 8631/NHNN-CSTT, đối với tổ chức tín dụng và khách hàng đã ký hợp đồng khung trước ngày 01/9/2023 nhưng chưa giải ngân, nếu giải ngân kể từ ngày 01/9/2023 thì giấy nhận nợ có phải áp dụng theo quy định của Thông tư 39/2016/TT-NHNN (đã được sửa đổi, bổ sung) không; thì phần trả lời như sau: Theo quy định tại Thông tư 39/2016/TT-NHNN, trường hợp hợp đồng khung đã ký kết trước ngày 01/9/2023 mà đầy đủ các nội dung tối thiểu theo quy định tại Điều 23 (được gọi là thỏa thuận cho vay), thì tổ chức tín dụng và khách hàng tiếp tục thực hiện các nội dung trong thỏa thuận cho vay đã ký kết phù hợp với quy định của pháp luật có hiệu lực thi hành tại thời điểm ký kết thỏa thuận cho vay đó. Trường hợp hợp đồng khung đã ký kết trước ngày 01/9/2023 mà chưa đầy đủ các nội dung tối thiểu theo quy định tại Điều 23 Thông tư 39/2016/TT-NHNN, nếu giải ngân kể từ ngày 01/9/2023 thì giấy nhận nợ phải được sửa đổi, bổ sung cho phù hợp với quy định tại Thông tư 39/2016/TT-NHNN.

|

Điều 4. Điều khoản thi hành – Thông tư 06/2023/TT-NHNN 1. Thông tư này có hiệu lực thi hành từ ngày 01 tháng 9 năm 2023. 2. Đối với các thỏa thuận cho vay, hợp đồng tín dụng được ký kết trước ngày Thông tư này có hiệu lực thi hành, tổ chức tín dụng và khách hàng tiếp tục thực hiện các nội dung trong thỏa thuận cho vay, hợp đồng tín dụng đã ký kết phù hợp với quy định của pháp luật có hiệu lực thi hành tại thời điểm ký kết thỏa thuận cho vay, hợp đồng tín dụng đó. Trường hợp thỏa thuận sửa đổi, bổ sung thỏa thuận cho vay, hợp đồng tín dụng, nội dung sửa đổi, bổ sung phải phù hợp với quy định tại Thông tư này./. |

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của

Pháp luật doanh nghiệp.

Nếu quý khách còn vướng mắc, vui lòng gửi về Email [email protected].

- Nội dung bài viết mang tính chất tham khảo;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

3,487

Tìm kiếm văn bản

Bài viết xem nhiều

-

- Văn khấn cúng ông Công ông Táo 2025 đúng và chuẩn nhất

- 09:45 20/01/2025

-

- Mới: Các đối tượng không phải thông báo khuyến mại từ 01/12/2024

- 16:45 24/10/2024

-

- Tổng hợp các trường hợp nghỉ làm có lương theo quy định

- 16:44 01/11/2024

-

- 08 công việc kế toán HR phải làm trước khi kết thúc năm 2024

- 08:15 22/11/2024

-

- Cập nhật mới nhất về tăng lương tối thiểu vùng năm 2025

- 09:08 26/02/2025

-

- Bảng lãi suất gửi tiết kiệm và vay vốn tại ngân hàng tháng 10/2024

- 13:27 07/10/2024

-

- 03 trường hợp được hoàn thuế thu nhập cá nhân

- 17:30 09/12/2024

-

- Chi tiết thủ tục gia hạn nộp thuế mới nhất được sửa đổi từ ngày 11/9/2024 và biểu mẫu kèm theo

- 09:03 17/09/2024

.png)

-

- Toàn bộ Nghị định mới, Thông tư mới có hiệu lực từ tháng 12/2024

- 17:54 26/11/2024

-

- Bảng giá điện các ngành sản xuất, kinh doanh, sinh hoạt, nông thôn, khối hành chính sự nghiệp

- 08:32 29/10/2024

Cùng chuyên mục

-

- Nội dung về hợp đồng đại lý bảo hiểm năm 202515:37 13/03/2025

-

- Quy định đối với doanh nghiệp thực hiện hợp đồng theo mẫu, điều kiện giao dịch chung năm 202515:16 13/03/2025

-

- Chính sách đối với cán bộ, công chức, viên chức tăng cường đi công tác ở cơ sở theo Nghị định 178/2024/NĐ-CP14:04 13/03/2025

-

- Mâm cúng cầu an rằm tháng 2 và những lưu ý khi cúng cầu an 202510:06 13/03/2025

-

- Cách chuyển Skype sang Teams không mất dữ liệu09:53 13/03/2025

-

- Danh sách văn bản Trung ương cập nhật ngày 12/03/202508:52 13/03/2025

-

- Trường hợp công chức, viên chức, người lao động của Bộ Tài chính không được giải quyết nghỉ hưu trước tuổi theo Nghị định 178 09:08 13/03/2025