Hướng dẫn lập mẫu bảng lương bảo hiểm xã hội theo Thông tư 200 như thế nào?

Mẫu bảng lương bảo hiểm xã hội theo Thông tư 200 mới nhất hiện nay?

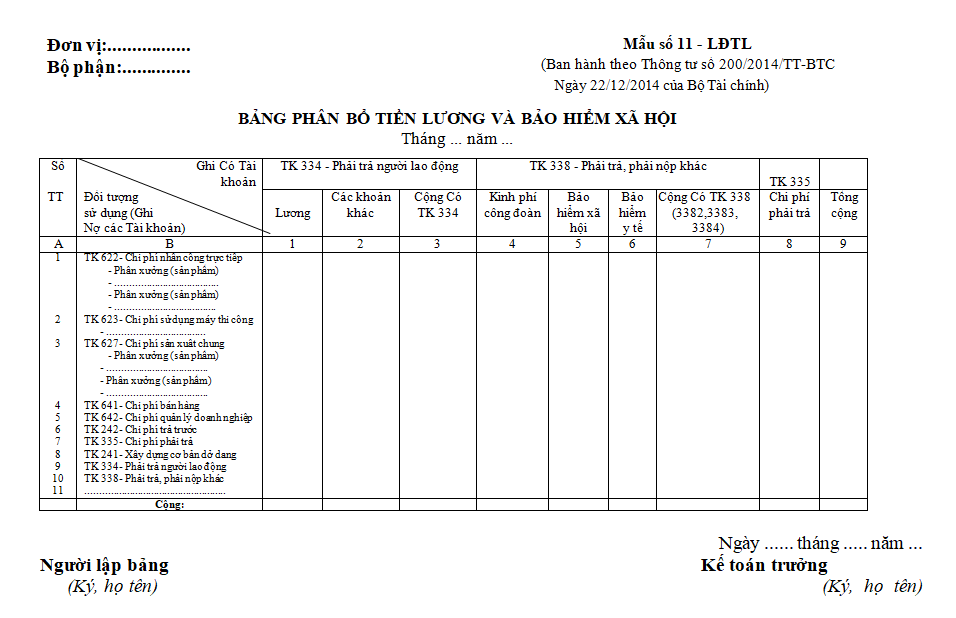

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội hiện nay là Mẫu số 11 - LĐTL ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Tải mẫu bảng phân bổ tiền lương và bảo hiểm xã hội: Tại đây

Hướng dẫn lập mẫu bảng lương bảo hiểm xã hội theo Thông tư 200 như thế nào? (Hình từ Internet)

Hướng dẫn lập mẫu bảng lương bảo hiểm xã hội mới nhất hiện nay?

Tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có hướng dẫn cách ghi mẫu bảng phân bổ tiền lương và bảo hiểm xã hội như sau:

1. Mục đích: Dùng để tập hợp và phân bổ tiền lương tiền công thực tế phải trả (gồm tiền lương, tiền công và các khoản phụ cấp), bảo hiểm xã hội, bảo hiểm y tế và kinh phí công đoàn phải trích nộp trong tháng cho các đối tượng sử dụng lao động (ghi Có TK 334, TK 335, TK 338 (3382, 3383, 3384, 3386).

2. Phương pháp lập và trách nhiệm ghi

- Kết cấu và nội dung chủ yếu của bảng phân bổ này gồm có các cột dọc ghi Có TK 334, TK 335, TK 338 (3382,3383,3384, 3386), các dòng ngang phản ánh tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn tính cho các đối tượng sử dụng lao động.

- Cơ sở lập:

+ Căn cứ vào các bảng thanh toán lương, thanh toán làm đêm, làm thêm giờ... kế toán tập hợp, phân loại chứng từ theo từng đối tượng sử dụng tính toán số tiền để ghi vào bảng phân bổ này theo các dòng phù hợp cột ghi Có TK 334 hoặc có TK 335.

+ Căn cứ vào tỷ lệ trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn và tổng số tiền lương phải trả (theo quy định hiện hành) theo từng đối tượng sử dụng tính ra số tiền phải trích BHXH, bảo hiểm y tế, BHTN, kinh phí công đoàn để ghi vào các dòng phù hợp cột ghi Có TK 338 (3382, 3383, 3384, 3386).

Số liệu của bảng phân bổ này được sử dụng để ghi vào các bảng kê, Nhật ký- Chứng từ và các sổ kế toán có liên quan tuỳ theo hình thức kế toán áp dụng ở đơn vị (như Sổ Cái hoặc Nhật ký - Sổ cái TK 334, 338...), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

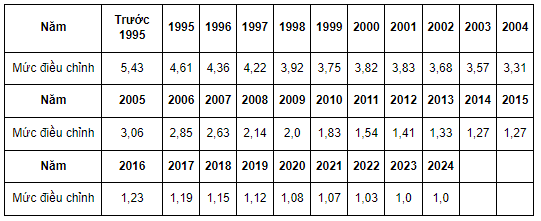

Từ 15/2/2024, điều chỉnh tiền lương tháng đã đóng bảo hiểm xã hội như thế nào?

Căn cứ khoản 1 Điều 1 Thông tư 20/2023/TT-BLĐTBXH thì đối tượng điều chỉnh tiền lương đã đóng bảo hiểm xã hội theo quy định tại khoản 1 và khoản 2 Điều 10 Nghị định 115/2015/NĐ-CP bao gồm:

- Người lao động thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định bắt đầu tham gia bảo hiểm xã hội từ ngày 01/01/2016 trở đi, hưởng bảo hiểm xã hội một lần hoặc bị chết mà thân nhân được hưởng trợ cấp tuất một lần trong thời gian từ ngày 01/01/2024 đến ngày 31/12/2024.

- Người lao động đóng bảo hiểm xã hội theo chế độ tiền lương do người sử dụng lao động quyết định, hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, bảo hiểm xã hội một lần hoặc bị chết mà thân nhân được hưởng trợ cấp tuất một lần trong thời gian từ ngày 01/01/2024 đến ngày 31/12/2024.

Căn cứ theo Điều 2 Thông tư 20/2023/TT-BLĐTBXH, điều chỉnh tiền lương tháng đã đóng bảo hiểm xã hội như sau:

- Tiền lương tháng đã đóng bảo hiểm xã hội được điều chỉnh theo công thức sau:

Tiền lương tháng đóng bảo hiểm xã hội sau điều chỉnh của từng năm | = | Tổng tiền lương tháng đóng bảo hiểm xã hội x của từng năm | x | Mức điều chỉnh tiền lương đã đóng bảo hiểm xã hội của năm tương ứng |

Trong đó, mức điều chỉnh tiền lương đã đóng bảo hiểm xã hội của năm tương ứng được thực hiện theo Bảng dưới đây:

- Đối với người lao động vừa có thời gian đóng bảo hiểm xã hội thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định vừa có thời gian đóng bảo hiểm xã hội theo chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương tháng đóng bảo hiểm xã hội đối với người lao động bắt đầu tham gia bảo hiểm xã hội theo chế độ tiền lương do Nhà nước quy định từ ngày 01/01/2016 trở đi và tiền lương tháng đã đóng bảo hiểm xã hội theo chế độ tiền lương do người sử dụng lao động quyết định được điều chỉnh theo công thức nêu trên.

Hành vi nào bị nghiêm cấm khi tham gia bảo hiểm xã hội bắt buộc?

Căn cứ Điều 17 Luật Bảo hiểm xã hội 2014 quy định như sau:

Các hành vi bị nghiêm cấm

1. Trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp.

2. Chậm đóng tiền bảo hiểm xã hội, bảo hiểm thất nghiệp.

3. Chiếm dụng tiền đóng, hưởng bảo hiểm xã hội, bảo hiểm thất nghiệp.

4. Gian lận, giả mạo hồ sơ trong việc thực hiện bảo hiểm xã hội, bảo hiểm thất nghiệp.

5. Sử dụng quỹ bảo hiểm xã hội, quỹ bảo hiểm thất nghiệp không đúng pháp luật.

6. Cản trở, gây khó khăn hoặc làm thiệt hại đến quyền, lợi ích hợp pháp, chính đáng của người lao động, người sử dụng lao động.

7. Truy cập, khai thác trái pháp luật cơ sở dữ liệu về bảo hiểm xã hội, bảo hiểm thất nghiệp.

8. Báo cáo sai sự thật; cung cấp thông tin, số liệu không chính xác về bảo hiểm xã hội, bảo hiểm thất nghiệp.

Theo đó, các hành vi sau đây bị nghiêm cấm khi tham gia bảo hiểm xã hội bắt buộc:

- Trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp.

- Chậm đóng tiền bảo hiểm xã hội, bảo hiểm thất nghiệp.

- Chiếm dụng tiền đóng, hưởng bảo hiểm xã hội, bảo hiểm thất nghiệp.

- Gian lận, giả mạo hồ sơ trong việc thực hiện bảo hiểm xã hội, bảo hiểm thất nghiệp.

- Sử dụng quỹ bảo hiểm xã hội, quỹ bảo hiểm thất nghiệp không đúng pháp luật.

- Cản trở, gây khó khăn hoặc làm thiệt hại đến quyền, lợi ích hợp pháp, chính đáng của người lao động, người sử dụng lao động.

- Truy cập, khai thác trái pháp luật cơ sở dữ liệu về bảo hiểm xã hội, bảo hiểm thất nghiệp.

- Báo cáo sai sự thật; cung cấp thông tin, số liệu không chính xác về bảo hiểm xã hội, bảo hiểm thất nghiệp.

- Thống nhất tăng lương 02 đối tượng CBCCVC giữ chức vụ và không giữ chức vụ trong chính sách tiền lương mới, cụ thể thế nào?

- Kết luận 127 Bộ Chính trị: Sáp nhập tỉnh, sáp nhập xã, không tổ chức cấp huyện với mục tiêu thế nào? Xác định số lượng đại biểu HĐND cấp tỉnh theo nguyên tắc nào?

- Tổng hợp các bài phát biểu kỷ niệm Ngày Quốc tế Phụ nữ 8 3 của lãnh đạo ý nghĩa? Công ty không tặng quà cho lao động nữ vào ngày này được không?

- Quyết định không giải quyết nghỉ hưu trước tuổi theo Nghị định 178 cho công chức viên chức khi xếp loại chất lượng ở mức nào?

- Mức lương tối thiểu vùng 2025 tỉnh Hà Giang được quy định là bao nhiêu?