phụ thuộc chỉ được tính giảm trừ một lần vào một đối tượng nộp thuế.

...

Đồng thời, căn cứ theo điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, có nội dung bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá

thời giờ làm việc bình thường trong 01 ngày, trong 01 tuần; ca làm việc; thời điểm bắt đầu, thời điểm kết thúc ca làm việc; làm thêm giờ (nếu có); làm thêm giờ trong các trường hợp đặc biệt; thời điểm các đợt nghỉ giải lao ngoài thời gian nghỉ giữa giờ; nghỉ chuyển ca; ngày nghỉ hằng tuần; nghỉ hằng năm, nghỉ việc riêng, nghỉ không hưởng lương;

b

động phải có những nội dung chủ yếu sau đây:

a) Số lượng và danh sách người lao động tiếp tục được sử dụng, người lao động được đào tạo lại để tiếp tục sử dụng, người lao động được chuyển sang làm việc không trọn thời gian;

b) Số lượng và danh sách người lao động nghỉ hưu;

c) Số lượng và danh sách người lao động phải chấm dứt hợp đồng lao động;

d

cán bộ, công chức, viên chức và lực lượng vũ trang (khu vực công):

Thực hiện chế độ tiền thưởng từ ngày 01/7/2024 (quỹ tiền thưởng bằng 10% quỹ lương cơ bản).

Quy định chế độ tiền thưởng gắn với trách nhiệm người đứng đầu cơ quan, đơn vị trong việc đánh giá, xếp loại mức độ hoàn thành công việc của người hưởng lương, kịp thời động viên, khích lệ

thủy sản không đáp ứng đủ điều kiện được miễn thuế hướng dẫn tại điểm e, khoản 1, Điều 3 Thông tư này.

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền

doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp, hợp tác xã;

d) Do thiên tai, hỏa hoạn, địch họa hoặc dịch bệnh nguy hiểm.

2. Tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, trợ cấp thôi việc và các quyền lợi khác của người lao động theo thỏa ước lao động tập thể, hợp đồng lao động được ưu tiên thanh

ngày lễ này, hằng năm, người lao động đều được nghỉ làm, hưởng nguyên lương vào ngày 30/4 và 01/5 theo quy định tại điểm c, điểm d khoản 1 Điều 112 Bộ luật Lao động 2019.

Tiền thưởng dịp lễ 30/4 01/5 năm 2024 của người lao động là bao nhiêu?

Tiền thưởng dịp lễ 30/4 01/5 năm 2024 của người lao động là bao nhiêu?

Căn cứ theo Điều 104 Bộ luật Lao

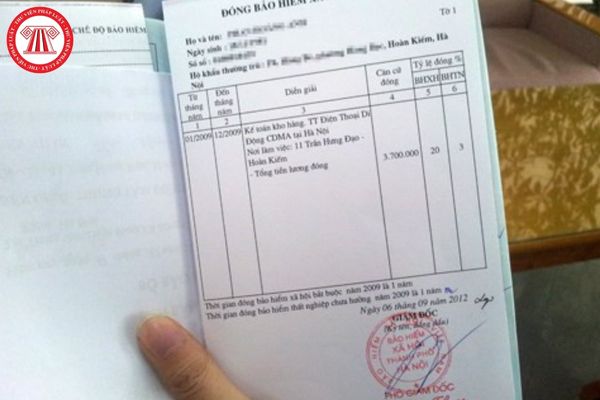

nghiệp, tổ chức thì có thể nộp cho doanh nghiệp, tổ chức nơi đang làm việc hoặc có thể nộp trực tiếp cho cơ quan BHXH

– Trong trường hợp người đang bảo lưu thời gian đóng BHXH hoặc là đã được giải quyết chế độ hưởng lương hưu, chế độ trợ cấp BHXH thì nộp cho cơ quan BHXH trên toàn quốc.

Cấp lại tờ rời bảo hiểm xã hội mất bao lâu?

Tại khoản 2 Điều 29

, đóng, hưởng bảo hiểm xã hội.

2. Đóng bảo hiểm xã hội theo quy định tại Điều 86 và hằng tháng trích từ tiền lương của người lao động theo quy định tại khoản 1 Điều 85 của Luật này để đóng cùng một lúc vào quỹ bảo hiểm xã hội.

3. Giới thiệu người lao động thuộc đối tượng quy định tại điểm a khoản 1, khoản 2 Điều 45 và Điều 55 của Luật này đi khám giám

góp vốn theo quy định của Chính phủ.

3. Là Trưởng văn phòng đại diện, dự án hoặc chịu trách nhiệm chính về hoạt động của tổ chức quốc tế, tổ chức phi chính phủ nước ngoài tại Việt Nam.

4. Vào Việt Nam với thời hạn dưới 03 tháng để thực hiện chào bán dịch vụ.

5. Vào Việt Nam với thời hạn dưới 03 tháng để xử lý sự cố, tình huống kỹ thuật, công nghệ

trường hợp quy định tại điểm b khoản 1 Điều này;

d) Đối với một số ngành, nghề, công việc đặc thù thì thời hạn báo trước được thực hiện theo quy định của Chính phủ.

...

Như vậy, trong thời hạn được quy định như trên, người sử dụng lao động phải báo trước khi đơn phương chấm dứt hợp đồng lao động cho người lao động biết khi thuộc các trường hợp sau

Cho tôi hỏi mức đóng bảo hiểm xã hội được tính theo nguyên tắc nào? Mức lương tháng đóng bảo hiểm xã hội bắt buộc tối đa là bao nhiêu? Câu hỏi của chị T.H (Hà Nội).

có quy định như sau:

Đối tượng được miễn đánh giá và đối tượng không thực hiện đánh giá

1. Đối tượng được miễn đánh giá: Công chức, viên chức còn thời gian công tác dưới 03 năm trước khi nghỉ hưu hưởng chế độ bảo hiểm xã hội theo quy định tính từ thời điểm Hội đồng đánh giá xét duyệt danh sách tham gia đánh giá.

...

Theo đó, đối tượng được miễn

hiểm xã hội 2014 quy định:

Nguyên tắc bảo hiểm xã hội

1. Mức hưởng bảo hiểm xã hội được tính trên cơ sở mức đóng, thời gian đóng bảo hiểm xã hội và có chia sẻ giữa những người tham gia bảo hiểm xã hội.

2. Mức đóng bảo hiểm xã hội bắt buộc được tính trên cơ sở tiền lương tháng của người lao động. Mức đóng bảo hiểm xã hội tự nguyện được tính trên cơ

tuổi hưởng lương hưu theo quy định tại các Khoản 1, 2 và 4 Điều 54 của Luật Bảo hiểm xã hội mà chưa đủ 20 năm đóng bảo hiểm xã hội hoặc theo quy định tại Khoản 3 Điều 54 của Luật Bảo hiểm xã hội mà chưa đủ 15 năm đóng bảo hiểm xã hội và không tiếp tục tham gia bảo hiểm xã hội tự nguyện;

b) Sau một năm nghỉ việc mà chưa đủ 20 năm đóng bảo hiểm xã hội

nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm

phần vốn của doanh nghiệp đầu tư tại doanh nghiệp khác;

h) Trường hợp khác do hai bên thỏa thuận.

2. Trong thời gian tạm hoãn thực hiện hợp đồng lao động, người lao động không được hưởng lương và quyền, lợi ích đã giao kết trong hợp đồng lao động, trừ trường hợp hai bên có thỏa thuận hoặc pháp luật có quy định khác.

Như vậy, theo quy định trên thì

Mỗi người được đăng ký là người phụ thuộc của tối đa bao nhiêu người nộp thuế?

15:30 | 07/05/2024

Mỗi người được đăng ký là người phụ thuộc của tối đa bao nhiêu người nộp thuế?

15:30 | 07/05/2024